来源:中债资信

作者:中债资信宏观研究团队

引言

中债研究精品汇汇聚中债资信在宏观经济、债券市场、信用技术、行业与企业信用、结构融资、绿色金融、主权与国家风险七大领域的深度研究,每期至少涵盖其中5个领域,每个领域1-2篇研究文章,将每月推送一期,通过公司微信公众号进行集中发布,以飨读者。今天为大家推送本期第一篇《三季度宏观经济分析及展望》。

同时,诚挚邀请大家通过留言的方式,对公司的研究领域、研究视角、研究形式等方面提出宝贵的意见或建议,让我们不断改进“中债研究”质量,更好地服务市场。

本期中债研究·精品汇目录:

一、三季度宏观经济分析及展望

二、2018年四季度债券市场展望

三、洗牌在即,地炼企业能否突出重围?

四、分布式能源的发展实践与环境效益研究

五、个人住房抵押贷款资产支持证券市场运行情况

三季度宏观经济增速延续了二季度的下行趋势,单月增速达6.5%。从生产上看,工业生产增速稳定,但分化较为明显,上游行业生产依旧较为旺盛,下游行业受需求疲弱影响较为明显。从结构上看,消费增速持续下行,剔除价格因素后,9月社零增速再创新低;基建投资持续低迷,拖累整个固定资产投资增速;房地产投资上,土地购置费高增长支撑房地产投资,但商品房销售持续低迷;制造业总体反弹,但内部利润分化严重;进出口继续保持增长趋势,但9月新出口订单指数下滑值得警惕。社会融资走势有所回暖,但从信用债发行情况来看,市场风险偏好尚未扭转。

展望四季度,经济内生增长依旧乏力,但中央政治局会议后,在一系列托底政策出台的陆续影响下,宏观经济增速进一步下行空间不大,预计季度经济增速保持6.5%左右。从经济结构上看,消费依旧将发挥着稳定器的作用;基建投资将成为决定经济是否反弹及反弹力度的关键性因素。从行业层面来看,预计未来房地产行业及中下游传统制造业都将面临行业集中度提升的局面。从宏观政策上看,由于中央对经济依然维持“稳”的判断,预计政策上难言转向,货币继续宽松空间有限,未来期待财政政策持续发力。

一、宏观经济下行压力明显,工业生产分化严重

三季度GDP(不变价)单月增速6.5%,累计增速6.7%,延续了二季度的下行趋势。全社会用电量累计增速8.9%,其中居民用电量增速上涨明显,达13.5%,前值7.5%;工业用电量增速7.3%,较去年同期(6%)小幅上涨。从生产上看,前三季度累计同比增速6.70%,上半年增速6.8%。在经历7、8月小幅回暖后,9月单月工业增加值同比增长5.8%,下滑0.3个百分点。

分行业观察,上游行业生产依旧较为旺盛,下游行业生产受需求疲弱影响明显。中上游规模以上冶炼企业受环保限产清退小企业影响,生产较为旺盛。黑色金属冶炼及压延工业的工业增加值7、8月份小幅下行,9月快速上行4.2个百分点至10.1%。中下游代表行业如汽车制造业的严重滑坡下拉三季度工业增加值数据,分月同比增速分别为6.3%、1.9%、0.7%。

9月份PPI同比增长3.6%,较8月回落0.5个百分点,新涨价因素为1.7%。PPI的环比变化主要受国际油价变动影响,石油及相关行业价格涨幅较大,其中石油、煤炭及其他燃料加工业上涨4.0%,涨幅比上月扩大2.3个百分点;化学纤维制造业上涨3.9%,扩大1.9个百分点;石油和天然气开采业上涨3.8%,扩大3.0个百分点。同比变化中生产资料涨幅较大,为4.6%,主要受去年同期对比基数较高影响。四季度PPI基数效应减弱,但工业品价格难现2017年大幅增长态势,预计PPI整体走势将保持平稳。

二、消费——受价格因素影响单月小幅反弹,疲弱趋势不改

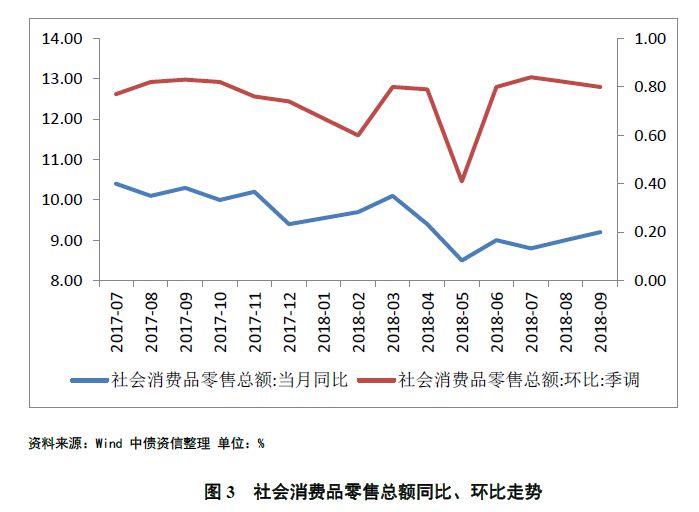

三季度消费小幅反弹,但主要为价格因素,剔除价格影响后,实际消费额创新低。9月份社会消费品零售总额同比名义增长9.2%,较8月份上行0.2个百分点,实际同比增长6.40%,为2003年5月以来最低。分项观察,可选消费中汽车类消费继续下降,同比降幅达7.10%,为主要拖累项。

边际消费支出接近饱和,城镇居民杠杆抬升透支购买力。2013-2017年农村居民消费占收入比重维持在80%左右水平,但居民消费占收入比重持续下行。与此同时,居民部门杠杆率出现较为快速的上涨,加杠杆买房对居民消费品购买力造成压力。

短期来看四季度政策调控的影响将逐步显现,宏观经济与资本市场或能企稳,但总体而言难以大幅增长,对收入预期的改善程度有限。但四季度是传统消费旺季,10月所得税税基将有所调整,且2017年基数相对较低,预计社会消费品零售增速能够维持稳定。

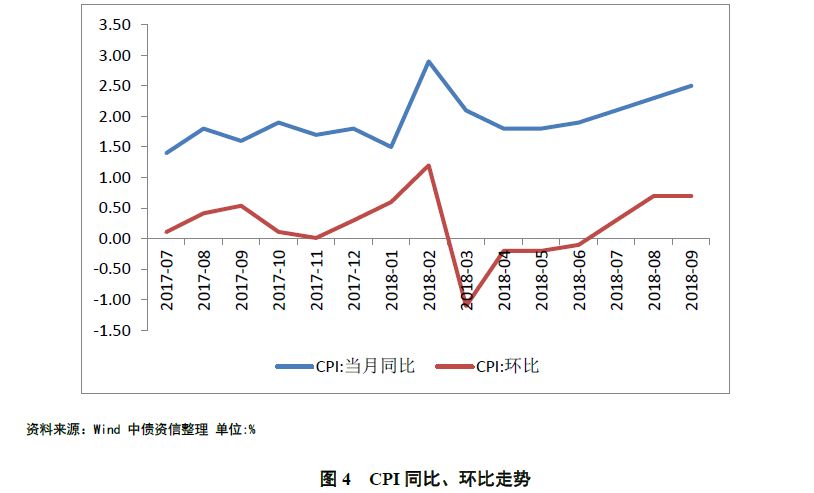

从消费价格上看,9月份CPI同比增长2.5%,新涨价因素2.07%,通胀压力抬升明显,食品项价格大幅上涨成为推升9月单月CPI走高的主要原因。食品方面,受夏秋换茬及部分地区台风、强降水和风雹等极端天气影响,鲜菜和鲜果价格环比上涨9.8%、6.4%。“双节”影响,猪肉需求增加,价格环比上涨3.7%,9月猪粮比7.22,继续上涨压力较小。非食品方面,房租价格的快速上涨对CPI居住分项的拉动效应较大,居住分项环比上涨0.4%。非食品项价格上涨延续上半年缓步走高态势。

预计四季度CPI增速将有所回落,四季度CPI的翘尾效应较低,将在一定程度上拉低CPI指数。食品方面,菜价虽在历史高位,但从高频数据观测,双节过后,绝对水平回落较快,可能带动CPI同比下滑。猪肉方面不确定性较大,一方面,虽然生猪存栏量9月有所增长,但能繁母猪存栏持续走低,疫情将限制猪肉产能恢复,冬季对肉食需求增加;另一方面,猪粮比达7.22,位于合理区间范围内,一定程度抑制了猪肉价格继续上涨的动力。非食品方面,四季度非食品压力预计来自冬季采暖价格的上涨。

三、固定资产投资

(一)土地购置费贡献房地产投资高增速,房地产销售端下滑值得警惕

根据统计局公布的最新数据,前三季度房地产投资累计同比增速9.90%,较上半年累计增速提高0.2个百分点。土地购置费用同比快速增长,三季度虽有所回落,但仍处于历史高位,前9月同比增速为66%;与之相对的是建安投资的持续下行,前9个月建筑、安装工程的累计同比增速为-3.4%、-4%。

受2017年以来的限购限贷政策持续影响,商品房销售情况继续下行,虽然7月份有了小幅反弹,但8、9月再次呈现下滑态势,商品房销售面积累计增速下行到2.9%,增速比1-8月回落1.1个百分点,商品房销售额增长13.3%,增速回落1.2个百分点。随着房企拿地愈加谨慎和拿地条件苛刻,预计土地流拍事件将继续增多,土地购置费对房地产投资的支撑作用将减弱。

另一方面,三季度房地产企业开工热情持续高涨,施工面积与新屋开工面积增速均呈现增长态势,前三季度累计同比增速分别为3.9%、16.4%,较前8个月分别提高0.3、0.5个百分点。这在数据上体现了房地产企业加快周转和现金回流的战略选择。

销售方面,9、10月份是房地产传统销售旺季,但2018年房地产调控未见放松迹象,今年的“金九银十”成色不足。就一线城市来看,北京国庆期间出现了个位数的成交量,9月房价环比涨幅明显缩窄,市场预期也发生了转变。

总体而言四季度房地产投资增速或缓慢下降,一方面,土地购置费的支撑力度或有所减弱;另一方面,房企加速开工回款,新开工、施工面积增长预计能够一定程度支撑房地产开发投资增速。棚改货币化对房地产的支持力度减弱,部分城市已逐步退出货币化安置,对房地产市场将有一定的负面影响。

(二)制造业仍运行于景气区间,利润分化明显

9月份制造业PMI指数为50.8%,较上月回落0.5个百分点,但已经连续26个月位于景气线之上。分企业类型观察,中型企业PMI下降1.6个百分点,位于荣枯线以下,小型企业经营状况有所改善,PMI上升0.4个百分点。大型企业PMI指数与上月持平。

制造业投资继续回升,1-9月制造业投资累计同比增速8.70%,较1-8月增长1.2个百分点,延续增长态势,印证了PMI走势的变化。

从利润看,中上游制造业企业如黑色金属冶炼及压延加工业、化工行业依然是利润增长的主要对象。下游制造业利润增长出现分化,其中专业设备行业依然能维持较高利润增速,但受需求下滑影响,汽车制造业利润增速下降较为明显。

四季度制造业投资或维持稳定。目前下游需求承压与上游原材料价格上涨或挤压中下游传统制造业企业利润,且自2014年起四季度制造业利润总额累计同比增速均有所承压。但四季度在基建带动下整体经济或能缓慢复苏,经济复苏预计将带动制造业需求增长,但受季节因素影响,目前谨慎乐观。

(三)基建投资持续低迷,后续发力仍待观察

中央政治局会议后,三季度基建投资并未迎来市场期待的回暖,基建数据进一步下滑。9月基建投资累计增速3.30%,较前8月再度下滑0.9个百分点。从高频数据的表现上看,水泥的产量并没有明显提升,但价格有所抬升,反映了对未来基建提速的预期。

从基建资金来源角度来看,伴随着7月国务院常务会议对财政政策要更加积极的基调,以及发改委再次强调加快推进基础设施建设项目,地方政府债券发行大幅提速。8月财政部发布财库72号文提出“至9月底,地方财政部累计完成新增专项债券发行比例原则上不得低于80%,剩余发行额度应当主要放在10月份发行”。

从数据表现上看,地方政府债券发行明显提速,基建投资弹药充足。1-9月地方债合计发行3.8万亿,其中专项债1.76万亿;新增债券2.01万亿,置换债券约1.33万亿,借新还旧0.46万亿。其中,三季度全国地方债发行规模合计2.39万亿,较二季度大幅增长100.48%,其中专项债三季度发行规模为1.4万亿,而1-6月累计发行规模为3673亿元。分月度看,自3月份以后,地方债发行节奏加快,至三季度到达发行高峰期,单月发行均超过7,000亿元,其中8月份发行8830亿元,为2016年6月以来新高。预计资金融入到资金投放仍需时间传导,四季度基建将企稳回升。

四、进出口持续高增长,但需警惕出口下行的苗头

进出口持续高增长。2018年前三季度,我国货物贸易进出口总值22.28万亿元,同比增长9.9%,增速较去年下滑6.7个百分点。出口额11.86万亿元,增速6.5%,进口额10.42万亿元,同比增长14.1%,贸易顺差收窄28.3%。

出口方面,同比较高的增速水平主要得益于海外市场需求的增长与近期人民币汇率贬值,但受贸易摩擦担忧影响,新出口订单分项下降1.4个百分点到48%。

进口方面,受益于全面开放与积极扩大进口政策,进口增速仍将维持较高水平。11月将召开首届中国国际进口博览会,且四季度是传统消费旺季。预计在政策利好带动下进口仍将维持较高增速水平。

汇率方面,人民币持续承压。人民币实际有效汇率指数自5月高点127.23逐步下行至9月122.45。人民币兑美元依然呈贬值趋势,但在汇率调控手段影响下贬值幅度得到控制。受美联储加息及国内货币政策跟随收紧的步伐放缓影响,加之市场对下半年国内宏观经济形势的担忧情绪,人民币兑美元存在短期贬值压力逐步增大。9月27日,美联储进行了本年的第三次加息,市场认为美联储12月再次加息的概率达76.8%,短期或对人民币汇率产生压力。当前汇率稳定在6.8~6.9区间内波动,接近7.0的整数关口,近期央行重启逆周期因子等调控手段,预计汇率上行突破7.0的概率不大。长期汇率走势仍取决于美联储加息、国内改革实施进程与货币政策调整。四季度在美联储加息预期与国内经济缓步复苏情况下,中美利差预计仍将维持低位,短期看难以支持汇率明显回暖。

五、社会融资规模持续走弱,企业债净融资大幅萎缩

2018年前三季度社会融资规模累计增长15.37万亿,比上年同期少2.32万亿。分项来看,新增人民币贷款12.8万亿(不含非银贷款),上涨11.69%,;委托贷款、信托贷款、未贴现银行承兑汇票规模仍延续收缩态势,累计增速分别下降269.47%、126.05%及245.65%。

企业债净融资规模大幅压缩拖累9月社融。观察9月单月数据,新增社融2.21万亿,但口径不可比,自9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计,在原有可比口径(剔除地方政府专项债)下,9月新增社融为1.47万亿,低于8月增量和去年同期。企业债融资规模大幅降低,本月净增142亿,环比下降95.8%,或受地方专项债大量发行挤压。表外融资略有回暖,受7月政策调整影响,8月非标融资有所回暖,9月委托贷款、信托贷款、新增未贴现银行承兑汇票净规模当月减少2891亿,与8月缩减量基本持平。

9月新增人民币贷款1.44万亿,环比多增1214亿元。从长短期结构看,短贷增加较多,。短期贷款及票据融资5975亿元,环比多增1026亿元,中长期贷款8109亿元,环比多增269亿元。

信用债融资方面,6月政策调整后高级别主体(AA级以上主体)融资明显回暖,但低级别主体(AA级及以下主体)融资仍待恢复。8月高级别主体净融资规模继续呈增长态势,净融资额约为3200亿元,9月回落为267亿元。相对而言8、9月低级别主体净融资规模约分别为-750、-409亿元,融资能力再度压缩。

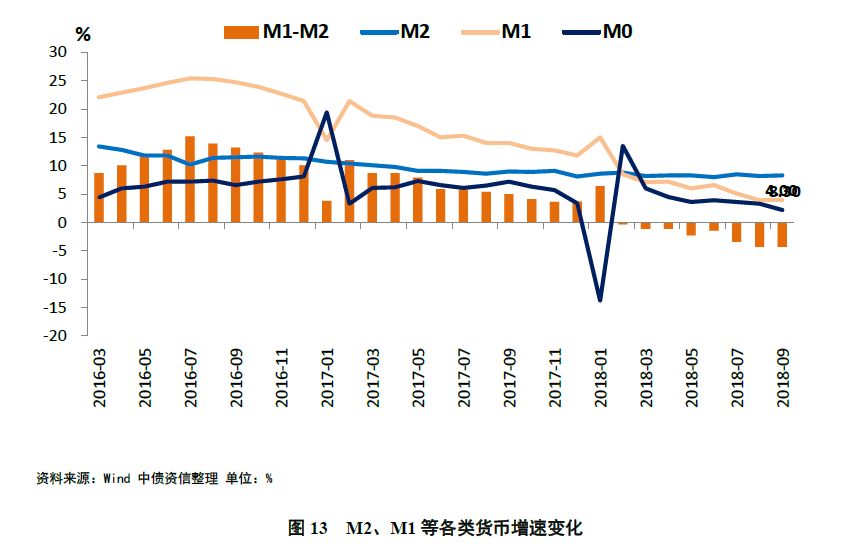

截至9月,M2增速8.3%,较8月提升0.1个百分点,仍处于历史低位。M1增速4%,前值3.9%。

从信用债融资的表现来看,“宽货币”向“宽信用”传导仍需时间。当前宏观经济下行压力较大,且受去杠杆政策影响,企业贷款较为谨慎。从债券融资方面观察,目前整体风险偏好依然较低,低级别民企的融资能力仍需时间修复。四季度宏观经济预计有所企稳,社会融资规模预计缓慢恢复。

展望

展望四季度,在一系列托底政策出台的陆续影响下,宏观经济增速进一步下行空间不大,预计季度经济增速保持6.5%左右。从经济结构的角度来看,占经济总量半壁江山的最终消费总体依然将维持稳定。一方面,由于居民部门高杠杆透支了居民消费的动力,消费整体增速有下行的压力;另一方面,服务型消费的持续增长,家庭小作坊模式的新型经济体的崛起,为最终消费贡献着力量。除此之外,2018年是精准扶贫攻坚战的关键一年,扶贫支出的大力投入在一定程度上也会托底消费。从更长的时间轴来看,由于居民储蓄率的下降,未来居民部门的消费将于更多决定于居民收入的变化。

投资方面,基建投资是否企稳将是决定固定资产投资增速的关键因素。从先行指标上上看,水泥的产量并没有明显提升,但价格有所抬升,反映了对未来基建提速的预期。与此同时,地方政府债券发行明显提速也为基建增长提供想象空间。预计四季度房地产投资增速或缓慢下降,一方面,土地购置费的支撑力度或有所减弱;另一方面,房企加速开工回款,新开工、施工面积增长预计能够一定程度支撑房地产开发投资增速。棚改货币化对房地产的支持力度减弱,部分城市已逐步退出货币化安置,对房地产市场将有一定的负面影响。受2017年以来的限购限贷政策持续影响,商品房销售情况继续下行,虽然7月份有了小幅反弹,但8、9月再次呈现下滑趋势。商品房销售的疲弱对房地产行业未来发展格局的变化影响较大,虽然整体销售增速下滑明显,但龙头企业销售额均保持大幅增长,预示着未来房地产行业集中度将明显提升,呈现强者恒强的局面。制造业的中下游传统行业同样面临着与房地产行业类似的境况,预计随着行业企业逐步被淘汰破产,行业集中度也将有所提升。

出口方面面临较大的不确定性。同比较高的增速水平主要得益于海外市场需求的增长与近期人民币汇率贬值,但受贸易摩擦担忧影响,新出口订单分项下降1.4个百分点到48%。

由于四季度CPI的翘尾效应较低,将在一定程度上拉低CPI指数,CPI破3概率很低。食品方面,菜价虽在历史高位,但从高频数据观测,双节过后,绝对水平回落较快,可能带动CPI同比下滑。猪肉方面不确定性较大,一方面,虽然生猪存栏量9月有所增长,但能繁母猪存栏持续走低,疫情将限制猪肉产能恢复,冬季对肉食需求增加;另一方面,猪粮比达7.22,位于合理区间范围内,一定程度抑制了猪肉价格继续上涨的动力。

资金面方面,社融有所回暖,但难言继续乐观。受美联储加息影响,汇率持续承压,货币宽松空间极其有限。政策上,中央对宏观经济的定调依然是围绕“稳”字出发,因此未来财政货币政策都只是微调,难以转向。目前市场整体风险偏好较低,但从信用债发行的情况来说,“宽货币”向“宽信用”传导仍需时间。

总体而言,经济增长虽有所承压,但在四季度基建发力情况下仍将有所企稳,预计GDP增速将维持在6.5%左右。

注:本文有删减

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

国能置业录用名单引关注 招聘方:本科学历即可,录用看综合素质 收起国能置业录用名单引关注 招聘方:本科学历即可,录用看综合素质

- 2025年02月21日

- 08:28

- APP专享

- 扒圈小记

55,371

55,371

《哪吒2》票房破130亿!有人包场16家影院请市民免费观看,能否冲击全球影史前三?

- 2025年02月21日

- 15:23

- APP专享

- 扒圈小记

- 3,033

外媒:俄方可能同意将被冻结的3000亿美元资产用于乌克兰重建

- 2025年02月22日

- 03:36

- APP专享

- 北京时间

- 2,349

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 04:06:31

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 02:07:22

【年内公募基金斥资超33亿元参与定增】财联社2月22日电,今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 02:06:13

三、美股大跌 中概股上涨美股三大指数集体大跌,纳指跌2.2%,本周累跌2.51%,创去年11月以来最大单周跌幅;标普500指数跌1.71%,本周累跌1.66%,创1月中旬以来最大单周跌幅;道指跌1.69%,本周累跌2.51%,创去年10月下旬以来最大单周跌幅。大型科技股普跌,特斯拉、英伟达、英特尔跌超4%,奈飞、谷歌、亚马逊跌逾2%,微软、Meta跌超1%,苹果小幅下跌。纳斯达克中国金龙指数收涨1.65%,本周累涨1.57%,连涨六周,逼近去年10月份高点。阿里巴巴、拼多多涨超5%,小鹏汽车、理想汽车涨逾4%,京东涨3%,百度、蔚来涨近2%。美股大跌的主要原因是美国2月服务业采购经理指数初值疲弱,引发了投资者对经济前景的担忧,但这些数据跟我们关系不大,无非就是降不降息的问题,但昨晚中概股、富时A50都是上涨的,特别是本轮领涨龙头阿里大涨超过5%,所以,下周大盘低开高走的概率是很大的,错过了周五加仓的朋友,下周一应该有机会。 -

趋势领涨今天 02:06:04

美股大跌 中概股上涨 晚间三大消息昨天是非常激情的一天,大盘指数迎来了突破,个股更是上演了疯狂,导.火.索就是阿里财报超预期,激发了科技股的疯狂,美股有英伟达,A股有寒武纪(sh688256),现在又出了一个阿里,乱世出英雄,国内科技英雄层出不穷,这是好事!在这种情况下,如果今年A股和港股不能牛冠全球,那确实对不起投资者了,不过今年以来,港股已经是牛冠全球,现在就看A股了!前天我们发布文章提示,这两天会有一个急跌,但昨天市场出现了利好,市场选择了向上,但向上就没有急跌吗?我们认为这个概率不大,向上只是改变了方向,但一天的量能不能决定任何事情,下周如果大盘不能继续放量,想大盘连续大涨是不现实的,特别是昨晚美股出现了大跌,下周A股低开不可避免,这个低开回踩应该就是机会。一、证监会:加快培育耐心资本 吸引更多优秀民营企业借助资本市场发展壮大DeepSeek的成功激发了各方的信心,杭州“六小龙”之一群核科技也要到港股上市,但这些科技公司起步都是需要大量烧钱的,DeepSeek通过量化赚了很多钱,才有了现在的DeepSeek,但现在光靠量化显然是不现实的,所以,前期爆出了要融资,当然市场还有很多潜在的“DeepSeek”,这些公司都需要上市,证监会提出了要吸引更多的民营企业,其意思说明A股融资要加速了,对市场是利空。但,从另外一方面来说,正常的市场就应该是优胜劣汰,A股垃圾公司太多,才引发了现在的肥胖,港股近期之所以走势很强,就是因为港股有腾讯、阿里等很多优秀的公司,所以,A股放开IPO,只要是好公司,对市场不是坏事,重点是要加速淘汰垃圾公司。二、国资委部署深化中央企业“AI+”专项行动国资央企要抓住人工智能产业发展的战略窗口期,强化科技创新,聚焦关键领域加快掌握“根技术”,坚定攻关大模型,积极参与开放生态建设,推动产生更多“从0到1”的原始创新,加速推进成果转化和产业化发展。这次AI,民企先行,攻克了第一个堡垒,剩下就看国企了,国企不能拖后腿,难怪昨天中联通、中电信涨停,三大运营商作为AI的最前沿,这波科技贡献是不是太小了?所以,后期要加把劲了!三大运营商能稳定,科技板块就还有机会。不过,我们要提醒的是,2018年炒作的大消费;2020年炒作的新能源;去年炒作的ChatGPT,随后都回到了起点。科技股这波抱团比较猛,行情没有走完,但炒作完要注意撤离。 -

趋势领涨今天 01:41:19

【年内公募基金斥资超33亿元参与定增】今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 00:54:15

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-21 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩2025-02-21 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩2025-02-21 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】 -

数字江恩2025-02-21 09:48:22

看15分钟图,大盘突破了3494以来下跌的蓝色轮峰线,而冲高3356区间后,主要是突破轮峰线后的蓄势震荡。这个震荡本周二的回踩并不足够,下周还有一次回踩。底线是不跌破蓝色轮峰线,都算宽幅震荡很健康。实际图上方框未必跌破。【更多独家重磅股市观点请点击】