【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:中信建投固收家

一、策略表现追踪

元旦至今,我们的策略继续保持良好运行,IRR下行和近远月IRR分化为期现套利组合提供了良好的移仓利润,随之发生的跨期价差缩小(远月价格-近月价格)也为策略实现了一定利润。

图表1、策略净值走势 数据来源:中信建投固定收益部

图表1、策略净值走势 数据来源:中信建投固定收益部二、近期市场表现

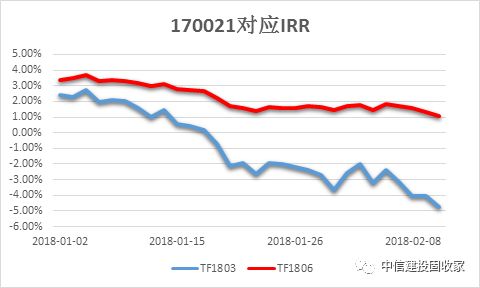

元旦至今,国债期货期现套利策略IRR整体呈现下行趋势,近月下行幅度显著高于远月。

图表2、TF、T活跃券对应IRR变化

图表2、TF、T活跃券对应IRR变化

IRR整体下行,体现了投机盘和配置盘对于后市的不同看法。期货走势边际上受到投机盘影响较大,与十年期国开债相仿。2017年四季度以来收益率的大幅上行使得投机盘愈发谨慎,即使短期做多,也会设置较窄的止盈,难以带动持续反弹的行情。而国债现券,尤其是十年期活跃券170025,持续涌现以大行、外资行为主的买盘,收益率保持稳定,表现强于现货。十年期,接近4%收益率的中国国债已经对一些机构具备了长期配置价值。

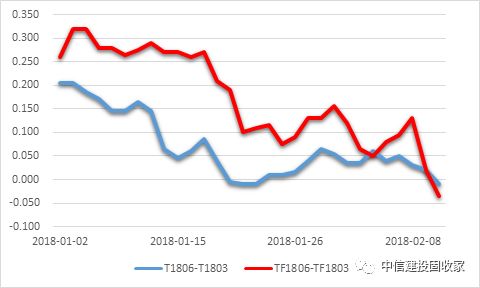

另一个值得关注的现象是近月IRR大幅低于远月IRR。从跨期价差变化来看,远月价格相对于近月价格是持续下行的,即从基差的角度来看,远月基差下行幅度是高于近月基差的。但是由于近月临近交割,使得IRR作为一个年化的概念被大幅放大。

图表3、跨期价差变化 数据来源:Wind,中信建投固定收益部

图表3、跨期价差变化 数据来源:Wind,中信建投固定收益部近月IRR大幅低于远月IRR,为套保的空头移仓带来了便利条件。若据此构建多近月空远月的组合,将获得可观的收益。截止2月13日,T1803的持仓量为8257手,TF1803的持仓量为5489手,移仓基本完成,预期成交量在节后会进一步大幅下行,跨期价差组合应及时平仓,以避免流动性不足带来的价格偏差。

三、中金所修改国债期货相关制度

本次制度修改主要为两点。一、减少限仓和保证金梯级,将一般月份持仓限额提高到2000手,临近交割月份提高到600手;二、剔除TF可交割券中发行期限高于7年的国债,T可交割券中发行期限高于10年的国债。

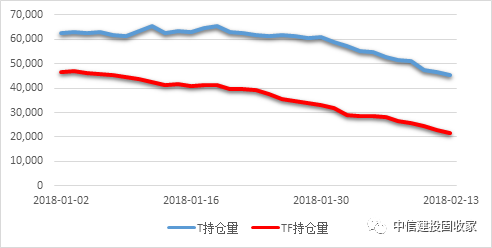

提高持仓限额(一般月份由1000手上升至2000手)短期内对市场冲击较小。如图所示,元旦至今国债期货市场整体持仓量处于下行趋势,T总持仓量不超过7万手,TF总持仓量不超过5万手。在当前市场容量下,单个账户的投机户持仓量通常不会超过1000手。从长期来看,如果国债期货参与者类型更为丰富,或是债券市场波动较大,使得国债期货的持仓量和成交量都大幅上升,持仓限额上升的意义就会更为显著。

图表4、 国债期货持仓量变化 数据来源:Wind,中信建投固定收益部

图表4、 国债期货持仓量变化 数据来源:Wind,中信建投固定收益部将老券剔除出可交割券范围,理论上降低了期货空头自主选择交割券的期权价值,提高多头进入交割的积极性,使得期货价格能够更加贴近活跃现券,从而更好地发挥价格发现功能和套保功能。

从过往几次期货交割的实际情况来看,T交割券中基本没有发现期限超过10年的老券,但是TF交割券中会出现部分发行期限为十年的老券,例如,TF1712的交割过程中,空头交割出了316手发行期限为十年的12国债15。因此,该项规则调整对于TF影响更为明显。由于本规定将于1812合约实行,因而在1812之前的几个合约交割过程中,老券占比有可能会相应上升。

■ 重要声明

本报告中的信息均来源于本公司认为可信的公开资料,但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。我们已力求报告内容的客观、公正。但文中的观点、结论和建议仅代表个人观点,仅供参考,不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)