【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:固收彬法

我们推荐投资者配置甜味剂龙头,但是转债规模偏小,再加上大股东公告承诺近期不减持转债,转债未来的流动性不强,因此,上市时是较好的配置时点。

投资建议:推荐配置甜味剂龙头

公司是甜味剂生产龙头,产能占国内的70%以上,在全球占比也在50%以上。近年公司受益于供给侧改革的影响,再加上主要的竞争对手因为经营问题破产,公司细分产品龙头的优势得以更加巩固。

股价方面,公司股价估值不贵,且符合目前市场上寻找的小而美的特征。公司生产的甜味剂周期属性较弱,消费属性偏强。

对于转债,我们推荐投资者配置甜味剂龙头。目前平价在104.7元,以目前转债市场估值定价在116元左右。但是转债规模偏小,再加上大股东公告承诺近期不减持转债,转债未来的流动性不强,因此,上市时是较好的配置时点。

公司主要的风险点在于,一是化工周期走弱,带动精细化工价格下降;二是未来可能出现新一代甜味剂替代三氯蔗糖、安赛蜜。从目前三氯蔗糖的优势来看,被替代的趋势并未显现。

金禾转债基本情况

金禾转债要素

金禾转债的条款中规中矩,转股价23.92元,修正、赎回、回售条款都和市场上主流条款一致。以2017年11月13日收盘价计算,转债对应的转股价值为104.7元。

转债申购情况

金禾转债于11月1日开放申购,是采用信用申购的可转债。随着该类债券发行数目增多,个人投资者参与债券申购数量日益增大,最终,金禾转债的中签率为0.001273%。

正股分析:甜味剂龙头

化工原料行业: 稳定性与成长性同在

精细化工与基础化工

金禾实业(002597)产业链长,主要产品分布于化工原料子行业中的精细化工与基础化工部分,其中部分精细化工产品原料可由公司基础化工产品自产得到。

常见的化工原料,如三酸、二碱、各类盐等无机化工产品与各类农用、工业用有机产品均属于基础化工原料。经过多年发展,我国基础化工行业工艺趋于成熟,行业格局较为稳定,产品毛利率低,具有规模、区位优势的公司将获得成本优势。公司的基础化工产品线较多,产业链延伸长,部分半成品可自给自足。

具有特定用途或产量小、根据化学结构安排生产销售的化工产品属于精细化学品,包括医药、农药、涂料、信息技术用化学品、食品添加剂、催化剂、胶粘剂、助剂、表面活性剂等。公司主要涉足食品添加剂与医药中间体两领域,其中食品添加剂行业主要涉足甜味剂与香精香料子行业。

化工原料下游应用:周期性与季节性并存

基础化工产品下游行业遍及农业、工业各领域。工业产品受宏观经济波动影响,具有一定的周期性;同时,由于夏季气温过高,人造板较难制作,三聚氰胺和甲醛产品等粘合剂配剂产品销售会受到影响。化肥类农用产品受农业政策影响,农产的季节性相应使产品具有季节性,一般1-3月为淡季。

精细化工方面,因公司主营产品为食品相关类,故较为稳定,但一定程度上也会受到宏观经济冲击。2017年以来,食品饮料类行业景气度提升,公司甜味剂产品将因此受益,且由于目前消费者对化学合成型食品添加剂存在质疑,新一代高倍甜味剂的研发生产具有较大的发展空间。

化工材料上游:煤炭价格影响公司基础产品

基础化工原料中的中间产品液氨和尿素主要产自煤炭,而液氨可以联产甲醇,拓展生产硝酸、双氧水,尿素可以拓展生产三聚氰胺,这些再加工产品在公司业务结构中占有较大比重。公司在基础化工领域的利率润虽与煤炭价格呈负相关关系,但总体关联度不高。

基础化工产品盈利空间不高,但出于规模大,盈利总量也高;近期公司利润更多来自于高毛利率、良好发展前景的精细化工产品。

行业特征:供给侧改革助力产能集中

化工原料两大分支行业中,基础化工行业现有工厂技术成熟,各公司主要依靠接近原料生产地的区位优势与资金密集型产业的规模优势以降低生产成本,进入该行业存在需严格控制生产流程而产生的技术壁垒和环保政策形成的环保壁垒,因此现有大工厂间竞争压力大,行业集中度低,而小工厂由于产能落后、工艺不达标逐渐退出市场,市场集中度将有所提升,大规模厂商且符合环保规定的厂商少经营风险和环保风险,利润将受益上升。公司积极顺应国家环保政策的行为,将帮助公司在长期稳定经营,股价也受此提振,一路攀升。

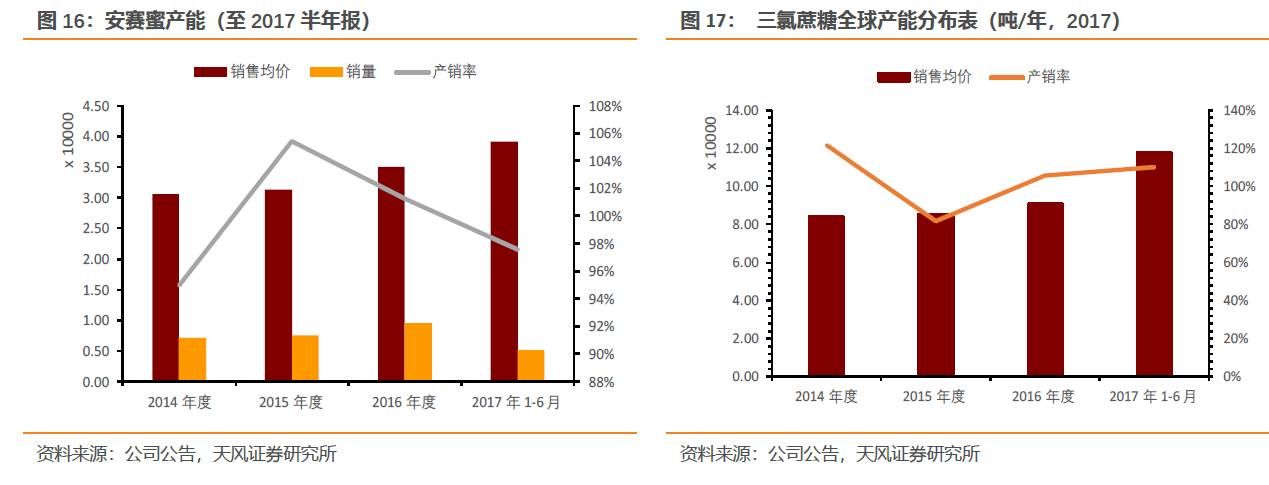

精细化工领域,公司主要产品安赛蜜占全球市场份额60%以上,主要竞争对手江苏浩波由于生产经营问题逐步退出市场,公司产能扩张,同时产品价格触底回升将为公司带来更高毛利率与利润;三氯蔗糖全球市场占有率仅15%左右,但公司计划扩大生产线,向国内第一大生产商靠拢,且环保技术领先,研发投入充足,远期有望提振产能,并可受益于供需不均带来的高价收益。细分产品市场上,一家独大的行业格局将助力公司进一步攫取利润,因此逻辑形成的增长预期使市盈率也相应上升,结合每股收益的增长,公司股价在最近一年持续上涨。

公司近期利润率上升明显。以行业数据测算,2016年公司利润率在化工原料行业排名第 三,利润达25.77%,与后几名公司拉开明显差距,但与行业前二的水平仍有一定差额。

金禾实业: 追求创新,稳健中求高速

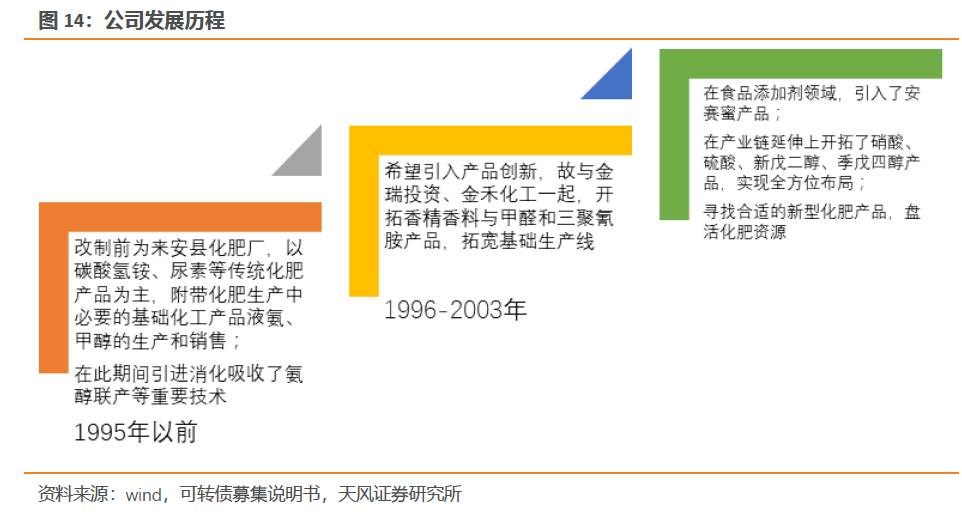

金禾实业成立于1975年,坐落于安徽来安县,是一家国内最大规模的香料生产基地和较大规模的化工基础原料生产基地。其母公司金瑞集团同时控股产业范围在大宗化学品、精细化学品、无纺布、电子材料的多家子公司,持有金禾实业44.25%的股份,公司高管杨迎春及其亲属也对应持有1%左右的股份,并作为母公司的法定代表人对公司进行控制。

发展历程与战略

金禾实业最初主产碳铵,其拓宽生产线的历史可追溯至1994年在化肥原料上的产能布局(尿素、液氨、碳酸氢铵等),并后续扩增有硝酸、三聚氰胺、双氧水等可由公司自产产品再加工可得的工业原料,目标市场主要在江浙沪皖地区市场。

金禾实业结合精细化工行业及基础化工行业的发展态势,及企业自身的发展需求,针对不同类产品做不同的生产销售策略:

对于液氨等基础合成品,引入新技术以降低生产成本,严格控制尿素、磷铵、电石、烧碱、聚氯乙烯、纯碱、黄磷等过剩行业新增产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。对于未来发展规划,公司计划研发用于水处理、传统工艺改造以及新能源用功能性膜材料,重点开发新型生物基增塑剂和可降解高分子材料,以响应国家环保政策,鼓励万众创新。

对于食品添加剂等精细化工产品,公司依托长远的眼光,争取市场先机,发掘最新一代产品(第五代甜味剂),并自行研发生产的核心技术,迅速适应环保需要。公司在开拓新市场时转轨迅速,能依靠技术与人才储备领先行业总体成本与利润率。

公司未来看点:食品添加剂领航,基础化工品护航

公司目前主营业务收入来自于硝酸、三聚氰胺与贸易等三大板块,营业收入之和约占公司总营业收入35%以上,其中浓硫酸与三聚氰胺营业收入占比与毛利率均较高,但公司力求向精细化工类转型,乙基麦芽酚与安赛蜜产品毛利占公司总毛利的30%左右,三氯蔗糖、甲基麦芽酚与上述两者毛利率均高于35%,甚至达到50%。

因此,公司后续的发展,将主要凭借深耕于食品添加剂行业所带来的高毛利与依托于基础化工产品的大规模优势,共同带领金禾实业稳固行业领先地位。

保持甜味剂行业龙头地位

自有技术支撑产能扩张与产业链延伸。公司近年来甲、乙基麦芽酚和安赛蜜生产收率不断提升,均已处于国内最高水平。安赛蜜的核心原材料三氧化硫和双乙烯酮均由公司的硫酸和双乙烯酮生产线提供。除了自用以外,包括三氧化硫在内的硫酸系列产品均可以外售;双乙烯酮既可以外售,也可以生产医药中间体双乙甲酯和双乙乙酯对外出售。此外,公司还以甲基麦芽酚为基础,向下游延伸生产医药中间体 PHC(吡啶盐)。

甜味剂市场更新换代,替代品价格上涨引致更多需求。糖精、阿斯巴甜等老一代甜味剂安全性受各国质疑,甜味剂行业将迎来第四代产品安赛蜜与第五代产品三氯蔗糖的生产高峰期。其他加工品方面,2014至2017年,全球白糖价格持续走高,我国生产用白糖有40%来自国外进口,高糖价将为更高性价比的新一代甜味剂留出更多市场,需求有望获得提振。

食品加工行业景气度提升,需求上涨。2017年以来,受益于国民经济软着陆,居民消费上涨,高端食品与饮料类消费额上升,居民对甜味剂逐步改观、对蔗糖出于健康考虑减少摄入,将分流原蔗糖市场需求。

食品添加剂子行业双向互补。金禾实业在甲、乙基麦芽酚领域竞争对手北京天利海香精香料有限公司产能为乙基2,800吨/年、甲基1,200吨/年,广东省肇庆香料厂有限公司乙基麦芽酚产能1200吨/年;在国内安赛蜜市场,苏州浩波科技股份有限公司产能4,000吨/年,北京维多化工有限责任公司产能1,500吨/年。与之差距明显,金禾实业在甲、乙基麦芽酚的生产能力已达到 4,000 吨/年,占全球市场份额的50%左右;安赛蜜生产能力已达到 12,000 吨/年,占全球市场份额的60%左右。

我们认为行业龙头的产能与技术低位将为金禾实业在食品添加剂市场筑造宽阔的低成本护城河,而行业整体的进一步发展将为公司带来更高的收入与利润。

抛弃落后产能,稳固区位布局

金禾实业位于安徽省滁州市来安县,距离南京仅有 50 公里,具有低运输、开采成本的优势。因此,公司产品除新戊二醇、三聚氰胺外,具有较明显的销售半径。相较其他分布在山东、山西、四川、湖北等省的基础化工产业,公司在华东地区具有先发区位优势,可以更牢把控华东市场。目前,金禾实业硝酸生产能力达到 45 万吨/年,约占目标区域市场份额的50%左右,碳酸氢铵生产能力达到 45 万吨,为华东区域主要供应商之一。

聚拢公司产能,提升整体盈利率。金禾实业原子公司华尔泰,2016年实现营业收入9.4亿元,但归母净利润仅2855万元,盈利能力差。公司于17年4月,将所持全部55%的华尔泰转让给尧诚投资、东泰科技,以求优化公司产业结构,提升公司每股收益。

金禾实业在基础化工行业的稳定发展与盈利,将协同公司精细化工业务,一方面通过热能、电力、循环水和污水处理等辅助生产系统更大程度降低公司成本,另一方面又使强弱周期细分行业优势互补,降低公司在经济危机时的业绩弹性,稳定盈利。

紧跟环保发展方向,促进经济效益提升

增进产能质量,保证公司运营。金禾实业每年都从环保局取得排污许可证,确保不发生环保风险导致产能锐减。公司安装有在线监测系统,并与环保部门联网,可实时监测废气排放情况。

应用循环经济,产业链间能源综合利用。公司的自有发电装置产生的高压蒸汽和硫酸副产的高压蒸汽一并进入公司的高压管网,除供给部分使用高压蒸汽的车间外,都用于发电;发电后的中压蒸汽,再进入中压管网,供生产使用;生产环节出来的低压蒸汽,经过有效的回收、升压,再进入高压管网用于发电,实现了能源的最优化利用,有效降低了综合生产成本。

周期避重就轻,稳健投资策略

化工行业周期性风险需注意。尽管公司的管理层拥有成熟的成本控制经验和长远的战略发展眼光,在环保、技术、产品选择等关键方向上都拿捏得当,并能稳定行业格局,大幅领先同行业竞争的对手,但公司毕竟处于周期性行业,原材料价格的波动很有可能对其产生影响。一旦基础化工的主原料煤炭价格大幅上涨,将对公司的成本领先战略造成冲击,从而缩小业务收入比例较大的基础化工产品的利润。

技术风险虽小但仍需关注。前文提出,公司大量利润来源于甜味剂制造,且其利润占比将进一步提升。公司未来成长空间依赖甜味剂的更新换代,但若市场上迅速出现更新一代产品,将对公司原有产品占比份额造成冲击,有很小可能使公司利润下滑。

风险提示

正股不及预期,化工周期下行,甜味剂被替代

固收彬法是孙彬彬带领的固定收益研究团队成果分享平台,致力于为市场带来最接地气的研究产品和服务,感谢您的关注!

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)