【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:固收彬法

转债规模较小,评级不高,能够参与的投资者不多,预计上市之后没有流动性。股价方面,正股估值较高,对于目前的市场风格来说,股价仍然面临估值消化的调整,且公司5%以上股东近期宣布减持,对于股价有打压作用。整体上公司转债的配置价值一般。

投资建议:配置价值一般

转债规模较小,评级不高,能够参与的投资者不多,预计上市之后没有流动性。股价方面,正股估值较高,对于目前的市场风格来说,股价仍然面临估值消化的调整,且公司5%以上股东近期宣布减持,对于股价有打压作用。整体上公司转债的配置价值一般。

嘉澳环保目前拥有增塑剂产能9万吨,约占国内环保型增塑剂产能的10%, 规模属于中等,与几家行业龙头还有差距,因此竞争优势整体不强。

好在转债规模较小,转债是公司上市之后首次融资(替代之前的非公开),转股意愿较强,上市价格应该在面值附近,存在一定破面值的风险。

嘉澳转债基本情况

嘉澳转债要素

嘉澳转债的条款比通常可转债的条款更激进一些,转股价45.48元,修正、赎回、回售条款都和市场上主流条款相差不多,到期赎回的利率比普通的高2%,修正条款的限制天数也短于其他转债十天。以2017年11月24日收盘价计算,转债对应的转股价值为83.10元.

转债申购情况

嘉澳转债于11月10日开放申购,是采用信用申购的可转债。最终确定的网上向一般社会公众投资者发行的嘉澳转债为75,021手,即75,021,000元,占本次发行总量的40.55%,网上中签率为0.00137415%,中签率较低,且向原股东配售比例高。

正股分析:规模效应有待提高

环保型增塑剂:与传统塑形剂持续竞争

塑形剂产业分类:环保型塑形剂占比较小,但持续发展可能性高

塑料与合成橡胶、合成纤维并列为现代生活三大重要的合成材料,它的稳定性、导热性等特征需要增塑剂来维持,主要成分为合成树脂,这是因为工业中天然树脂的性能主要需要通过添加塑料助剂改善,其中增塑剂占塑料助剂总消费量的 60%左右。

目前,我国增塑剂分为邻苯型增塑剂和环保型增塑剂两种,环保型增塑剂主要针对居民健康而言,无毒是它的最大特性。含有邻苯环或重金属或芳香烃的增塑剂DOP、DBP等已被国外立法、限制使用,但目前仍占国内增塑剂行业产能的80%左右,而价格更为低廉且更环保的环氧类增塑剂的消费量约占增塑剂消费总量的 7%~8%。

增塑剂下游应用:PVC带动产业发展

PVC在通用塑料中性能特殊,需要添加更多助剂。目前包含增塑剂在内的塑料助剂主要以PVC 塑料加工应用为主。PVC主要可用于电线电缆、人造革、植绒、塑料薄膜等材料的生产,它的销售与宏观经济相关性高。

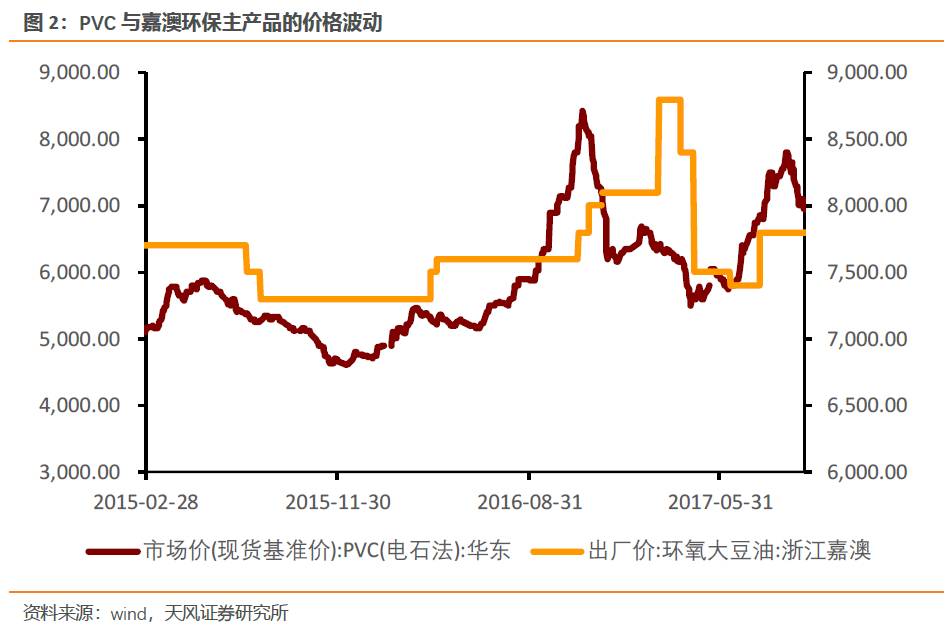

嘉澳环保的定价方式为结合成本与供需两方面调整价格。可以看到,当PVC价格上涨时,环氧大豆油价格也随之上涨,且PVC价格每变动1.3%,环氧大豆油价格相应变动1%,两者走势基本一致。

未来,随着我国资源集约型经济的发展,PVC等塑料将实现在建材、包装材料、电器材料、日用化学品等领域对钢铁和木材等材料的替代应用,下游行业的产品前景良好,产能与价格将在中期与长期区间上涨,对公司扩大产能与提升利润产生有利影响。

增塑剂上游:与植物油脂价格相关

嘉澳环保的主要产品分为环氧类增塑剂和石化类增塑剂两种,其中环氧类增塑剂产品为环氧大豆油和环氧脂肪酸甲酯,以环保的可生物降解的植物油脂,主要成分是大豆油、脂肪酸甲酯作为原材料,而石化类环保型增塑剂则以辛醇为主要原材料,和传统增塑剂以苯酚等石油加工产品作为原材料的生产模式不同,受石油价格波动影响小。上述产品后续可加工成多功能复合型增塑剂。

我国资源丰富,大豆油产量充足,竞争较为充分,原材料供应稳定,价格市场化。脂肪酸甲酯是一种重要的工业中间体,由油脂工业的下脚料以及餐饮业的可再生资源(即“地沟油”)等产得,具有环保与食品安全意义,但由于发展时间短,导致缺乏行业标准、技术成熟度不高,使得原料供应不足。辛醇在我国的行业格局为寡头垄断形式,主要供应商为齐鲁石化、大庆石化等大厂家,仅近期受产业扩大产能影响,价格将逐步市场化。

理论上,嘉澳环保属于精细化工行业,在公司技术没有大幅领先优势的情况下,嘉澳环保的毛利率应当与原料价格呈负相关关系。实际上,嘉澳环保毛利率的变动趋势与大豆油现货价格的变化存在一定时间差,间隔为1年左右。就公司主要原材料之一大豆油来说,当年当期大豆油结算价格变化4%,将使公司次年毛利率波动1%左右。

嘉澳环保:未来政策导向型与客户导向型模式并进

嘉澳环保成立于2003年1月,最初从事环保增塑剂研发、生产和销售,后在产业链中扩增环保稳定剂,并在产品方向上由通用化产品向定制型产品转型。公司的实际控制人为其法定代表人、董事长沈建,通过顺昌投资间接持有本公司 31,195,000股股份,占公司股份总额的 42.53%。除此之外,沈建还对外投资有浙能经贸100%,宏能物流10%(浙能经贸90%),润昌置业43%的股份。

生产体系

嘉澳环保位于杭嘉湖,交通上紧靠320国道、沪杭甬高速公路和京杭大运河,水路交通便利,原材料获取成本较低,并由此形成以环氧类、石化类、多功能复合类三大系列为主的环保型增塑剂产品体系,和辅助的环保型钙锌、钡锌稳定剂系列产品。

原料上,公司采用集中采购的方式,前五大供应商占比40%以上;销售上,直销和经销相结合,客户集中度不高,前五大客户占比不到10%,依赖度与销售风险低。公司产能利用率高,增塑剂与稳定剂分别达到95%和98%。

公司未来看点:子行业驱动,自主创新

在增塑剂行业中,嘉澳环保属于十强,也是其中唯一以环保型增塑剂为主要产品的企业。公司对该行业标准有一定影响力,曾主持起草《增塑剂环氧大豆油》和《环氧脂肪酸甲酯》两项环保增塑剂行业标准。公司的主要产品均已经通过欧盟REACH认证和SGS多项测试,未来受政策风险冲击的概率小。行业最新动态显示,云南省昆明市质监局对产品质量抽查后判断,塑化剂仍是塑料包装产品存在的主要安全隐患。

子行业成本优势与发展需求

传统邻苯类增塑剂产品成本上游受石油价格影响,市场竞争白热化,下游需求虽现今规模较大,但未来发展具有不确定性,行业平均毛利率水平不到10%,低端产品产能过剩。因行业竞争不如前者激烈,且具有技术改善前景,具备市场优势的环保型增塑剂生产企业的毛利率约在10%~20%之间。尽管如此,这类高端产品却以进口为主,自产为辅,我国对该行业的控制力不足。市场公司2017三季报毛利率13%,较去年同期下滑7%。

创新驱动行业地位提升

工业发展的需要要求工业产品也逐渐向定制化发展。对于环保型特殊增塑剂,环境差异的存在要求企业能对产品进行适应性改造,使其性能在不同环境中保持稳定、安全,具有客户友好性。客户也会倾向于选择规模较大、品牌效应好的公司,建立长久的合作关系。嘉澳环保计划拓展多功能复合型增塑剂的产量,正是适应了这种现代化生产的需求。

产业链整合助力业务拓张

长上下游产业链要求化工类公司延伸业务口径。嘉澳环保在探究自身产品发展道路之余,放大视野范围,寻求并购带来的协同效益。

2010年9月,公司收购广东若天新材料科技公司60%的股权,进入环保型稳定剂行业,同时扩张其从华东到华南的业务范围。2016年,嘉澳环保收购长期供应商东江能源 100%的股权,实现脂肪酸甲酯的自产自用。

整体评价:基本面一般,转股意愿较强

公司所处的行业为石油化工产业,在上市之后在做的事情和其他大部分化工产业公司一致:就是产业链向上下游延伸。就目前来说,公司所从事的环保增塑剂并没有特别强的竞争力(主要是没有规模效应,嘉澳环保目前拥有增塑剂产能9万吨,约占国内环保型增塑剂产能的10%, 规模属于中等,在规模效应上明显小于几家龙头企业),且还是和传统的增塑剂厂商在竞争。

转债规模较小,评级不高,能够参与的投资者不多,预计上市之后没有流动性。股价方面,正股估值较高,对于目前的市场风格来说,股价仍然面临估值消化的调整,且公司5%以上股东近期宣布减持,对于股价有打压作用。整体上公司转债的配置价值一般。

好在转债规模较小,转债是公司上市之后首次融资(替代之前的非公开),转股意愿较强,上市价格应该在面值附近。

此外,化工行业自有风险提示投资者谨慎投资。公司固定资产价值高,资产流动性低,经营风险较高,且资产大幅作抵押给银行以获得借款。截至 2017 年 6 月 30日,公司固定资产(含在建工程)占总资产的比例达到 39.03%,用于抵押的土地使用权、房屋建筑物原值占公司全部土地使用权、房屋建筑物原值的比例分别为70.71%、 49.62%。

风险提示

正股不及预期

固收彬法是孙彬彬带领的固定收益研究团队成果分享平台,致力于为市场带来最接地气的研究产品和服务,感谢您的关注!

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)