【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:固收彬法

虽然公司的基本面趋势仍然向好,较高的涨幅也确实让转债投资者犹豫,且这个位置的股价容易受消息面的影响。我们认为转债上市可以选择小幅配置,但是整体上投资者不妨耐心等等,转债规模不小,预计未来个券流动性情况良好。

配置建议:不急于一时

公司基本面优秀:公司凭借较低的生产成本以及产品更高的发电效率,推动近年以来单晶替代多晶的进程。公司作为单晶龙头企业,其较低的生产成本带来了丰厚的利润,我们认为公司有能力继续压缩生产成本,保持自身在单晶方面的优势。

配置不急于一时:转债上市时平价119,与国贸相近,目前市场对于光伏关注度较高,上市价预计在127左右。我们认可公司的技术优势,公司的股价也有所反应(今年涨幅超过190%)。虽然公司的基本面趋势仍然向好,较高的涨幅也确实让转债投资者犹豫,且这个位置的股价容易受消息面的影响。我们认为转债上市可以选择小幅配置,但是整体上投资者不妨耐心等等,转债规模不小,预计未来个券流动性情况良好。

风险点在于两方面:一方面是政策的风险,今明两年的光伏是否会是过去的LED?其二是技术路线风险,光伏业是新兴产业,目前整体技术路线也有比较强的不确定性,目前P型单晶硅电池有优势,但是护城河并不深。

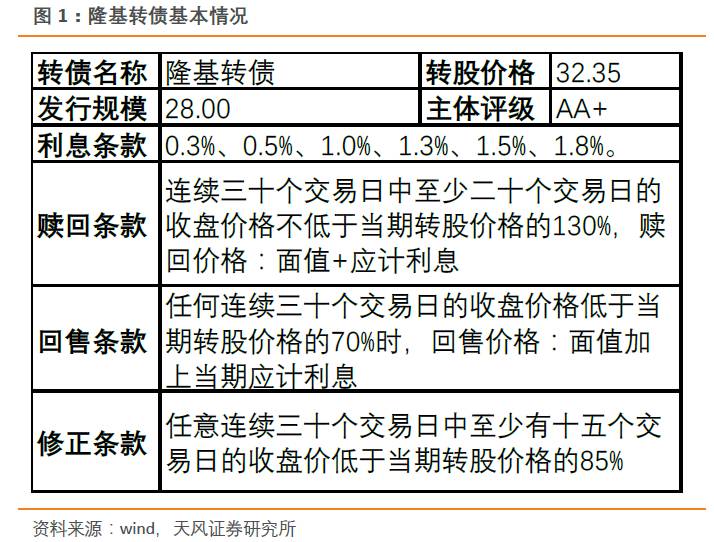

隆基转债基本情况

隆基转债条款

隆基转债的各项条款设置中规中矩,和目前市场上主流条款设置差距不大。转股价设置在32.25元,以38.53收盘价格计算,转债的平价在119元。

转债发行情况

隆基转债原股东配售23.4亿元,占转债发行规模的82.79%,网上配售的中签率为0.009%,仍然处于较低的水平。

隆基股份:单晶硅制造龙头

隆基股份是全球最大的单晶硅生产制造商。主营业务包括单晶硅棒、硅片的研发、生产和销售,为光伏和半导体产业提供高质量的单晶硅产品。

公司从2006年从进入光伏业开始,一直专注于单晶的制造。2007 年公司开始单晶硅棒的生产,2009 年开始单晶硅片的生产。随着公司技术的进步带来的成本不断下降,公司生产的单晶硅片逐步开始替代多晶,股价于2017年开始快速上行。

隆基股份业务情况

隆基从进入光伏行业之后,一直专注于单晶硅片和组件制造。因此,在隆基的业务收入中,主要是单晶电池和组件的收入。

公司在2015年以前,公司的盈利和行业趋势波动一直随着光伏的起伏利润也有所波动;经过多年的深入耕耘光伏,不断降低单晶的制造成本,2016年单晶凭借较高的性价比,逐步开始替代多晶,公司期间不断投放产能,因此受益,收入利润水平迅速提高。

单晶VS多晶

单晶硅和多晶硅的制造流程相差不大,两者主要的区别在于生长环节:单晶硅棒是原生多晶硅在单晶炉通过拉棒生成的单一晶向、无晶界、位错缺陷和杂质密度极低的晶体,多晶硅锭则是通过原生多晶硅熔化铸锭形成由大量的小单晶组成的集合体,位错缺陷和杂质密度较高。

单晶硅制造难度和成本要高于多晶硅,但是发电效率是要高于多晶硅的,因此,下游的应用商会综合考虑性价比后选择。性价比主要考虑三方面:转换效率,衰退情况以及制造成本。

转换效率

一般来说,在目前的工艺水平下,单晶电池的转换效率比多晶电池转换效率高1.5%左右(无论是否带PERC),在实验室中,单晶电池的潜力更大,实验室中单晶电池最高转换效率能到25.3%,多晶硅电池最高目前仅21.9%。因此,在转换效率上,单晶硅电池是明显要由于多晶的。

衰退情况

单晶在衰退情况上面也占据一些优势。单晶的劣势主要是在初始光衰,优势是后续光衰较小。目前市场上多晶组件功率保证是第1 年97%~97.5%,25 年80%,也就是说,第一年初始光衰稳定后,以后每年衰减0.71%~0.73%。单晶组件由于使用完美晶体结构的硅材料,内部结构更为稳定,第1 年功率保证是97%,25 年保证83.8%,第2~25 年平均每年衰减仅0.5%。

制造成本

成本对比分为:铸锭(多晶)和拉棒(单晶)成本对比,以及两者切片成本对比。单晶和多晶的成本差异主要就是来自于铸锭和拉棒环节,铸锭的成本要明显低于拉棒。但是随着单晶技术的进步(单炉出晶量不断增加),拉晶的劣势在缩小。

而隆基股份作为单晶硅片及组件龙头,单晶组件成本较多晶组件成本更低。考虑到多晶使用金刚线+黑硅技术,而单晶使用PERC 技术,隆基股份单晶组件成本比多晶组件更低。

目前的情况,单晶和多晶的制造成本逐渐在缩小,因此发电效率更高的单晶成为更多下游应用商的选择。

为什么隆基毛利率明显高于对手

即使是同样做单晶的企业,隆基的毛利率也明显高于国内的竞争对手(中环股份)。公司主要的竞争优势来源于:

参与熔炉设计:公司参与到设备研发中,与设备商共同开发,设备商提供炉体,公司采取自己的软件控制系统。一方面,炉体采购成本比市场购买通用设备价格低,另一方面拉棒效率更高。

控制固定资产投资:租赁厂房,基本不购买地皮,控制固定资产规模。

生产效率高:设备可升级性比市场上竞争对手要强,且公司产能扩张有序,规模效率的提高带来成本的降低。

未来风险是什么?

我们认为,公司未来可能风险主要会来自两方面:

一方面是政策的风险,2017年“630”以后,推动光伏需求的是分布式,目前行业内上下游均有较高的毛利率,政策方面是否会有变动?市场上有今年年底政策变更的担忧。毕竟目前光伏仍然依赖于政策补贴,而之前光伏业随着政策变动而大幅波动。

其二是技术路线风险,光伏业是新兴产业,目前整体技术路线也有比较强的不确定性,目前P型单晶硅电池的护城河并不深,企业也在不断开发新技术,比如林洋、中环等参与的N型电池,晋能等企业在参与的HJT电池。

风险提示

光伏政策调整超预期

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)