【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:申万宏源固收研究 孟祥娟 王艺蓉 钟嘉妮 李通 赵宇璇

本期投资提示

信用债一级市场:

上周短融、中票、公司债(含私募)、企业债、定向工具共发行651.80亿元,偿还量为683.47亿元,净融资规模-31.67亿元。偿还量中,到期偿还564.50亿元,提前兑付46.95亿元,回售量72.02亿元。上周发行的债券中短融和超短融合计占比59.90%,中票占比16.60%,公司债占比8.55%,资产支持证券占比2.69%。

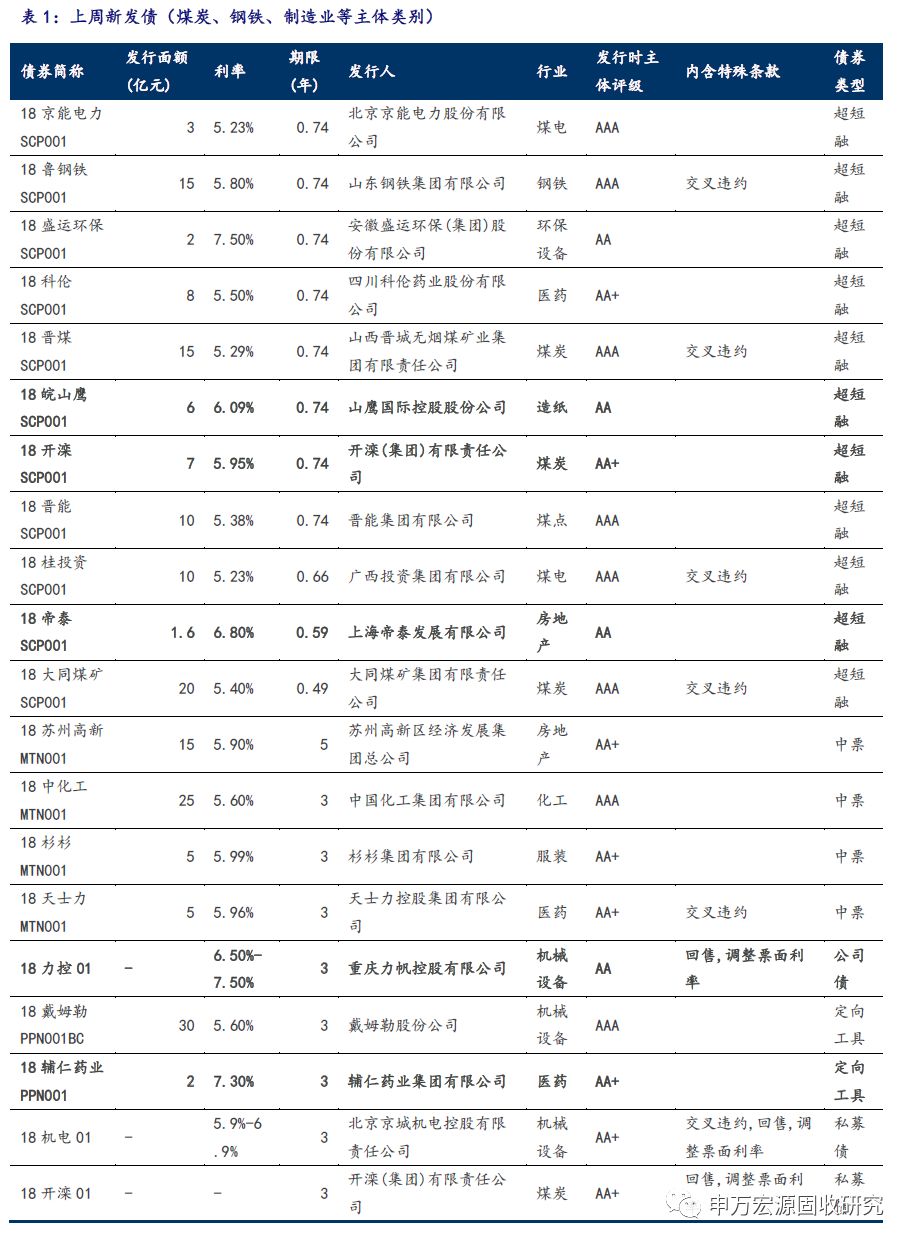

产业债发行中,煤炭(煤电)类主体较多,综合考虑主体基本面及发行利率,性价比较高的有山鹰(造纸)、开滦(煤炭)、帝泰(房地产)、力帆(机械)、辅仁(医药)等主体新发债。同时,本周新发中,大同、河钢、金红叶等也是较优主体。城投债发行中,中票和超短融发行规模占比较大。从行业分布来看,地产和建筑工程类行业的发行规模占比较大。从发行人资质来看,AA+的主体发行规模占比较大。发行利率来看,依旧是6%及其以上的发行规模占比较大。

信用债二级市场:

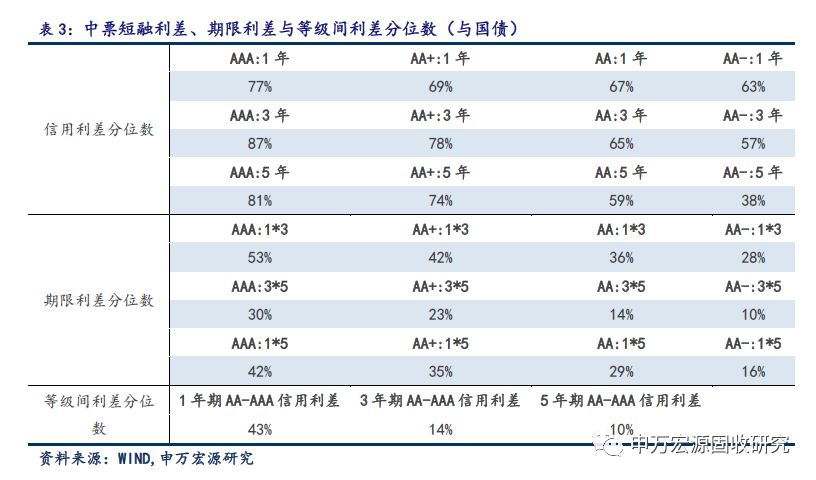

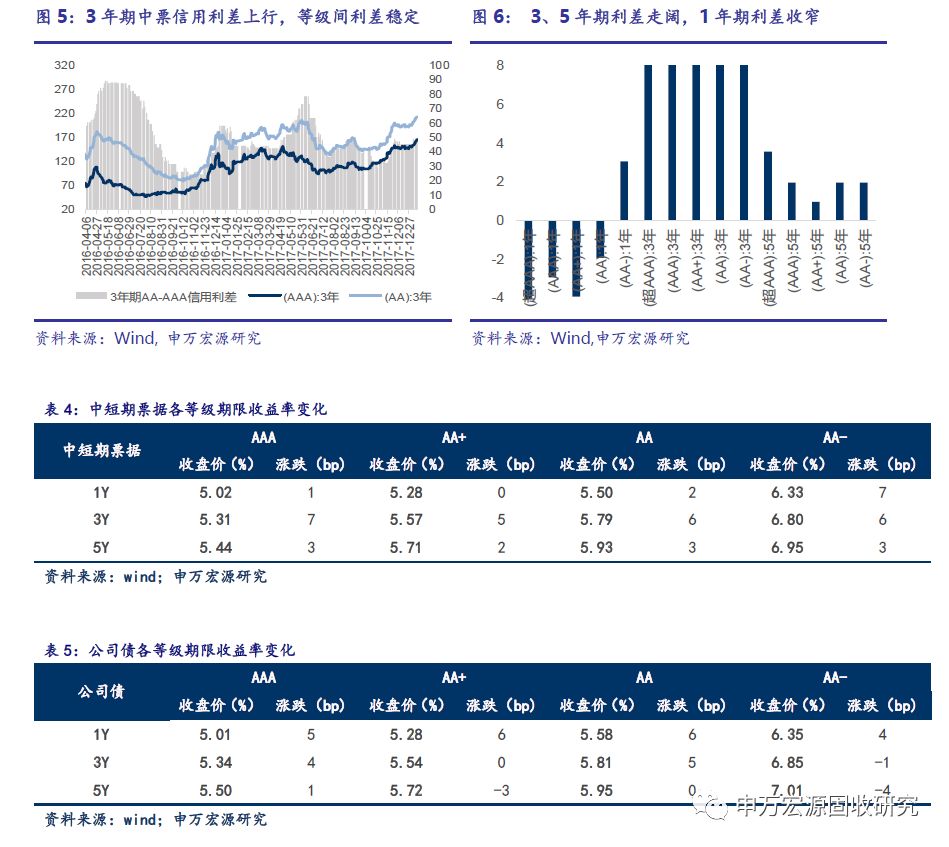

上周信用债二级市场信用利差1年期收窄,3年期明显走阔,5年期小幅上行,期限利差与等级间利差均有所走阔,AA+以上品种调整相对到位。近期信用债与利率债走势分化仍然较为明显,国开利率上行明显,但信用债交投相对活跃,收益率上行幅度较小

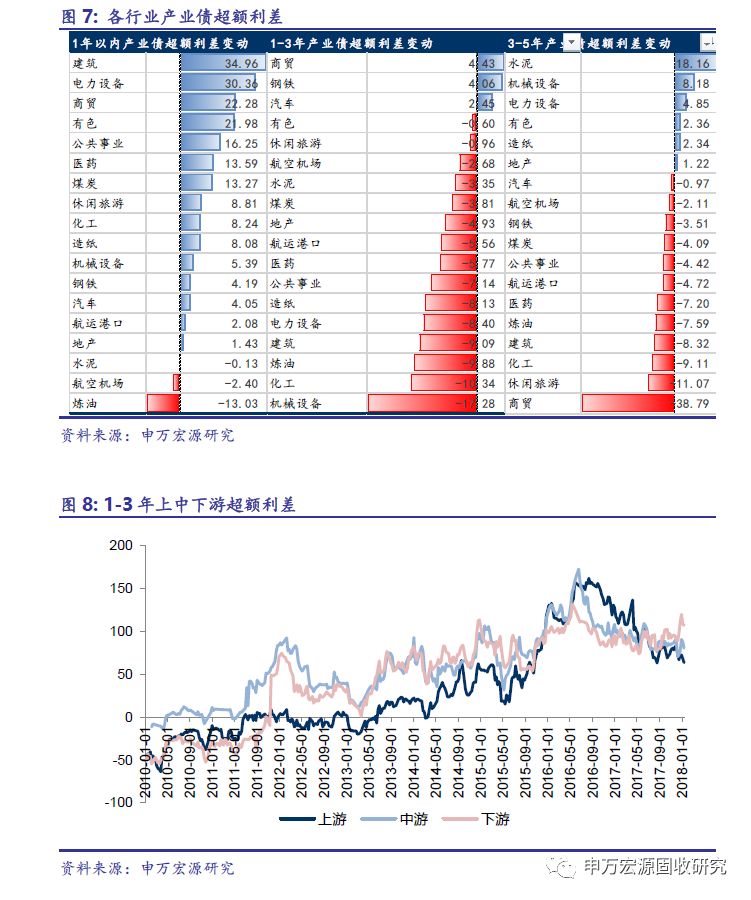

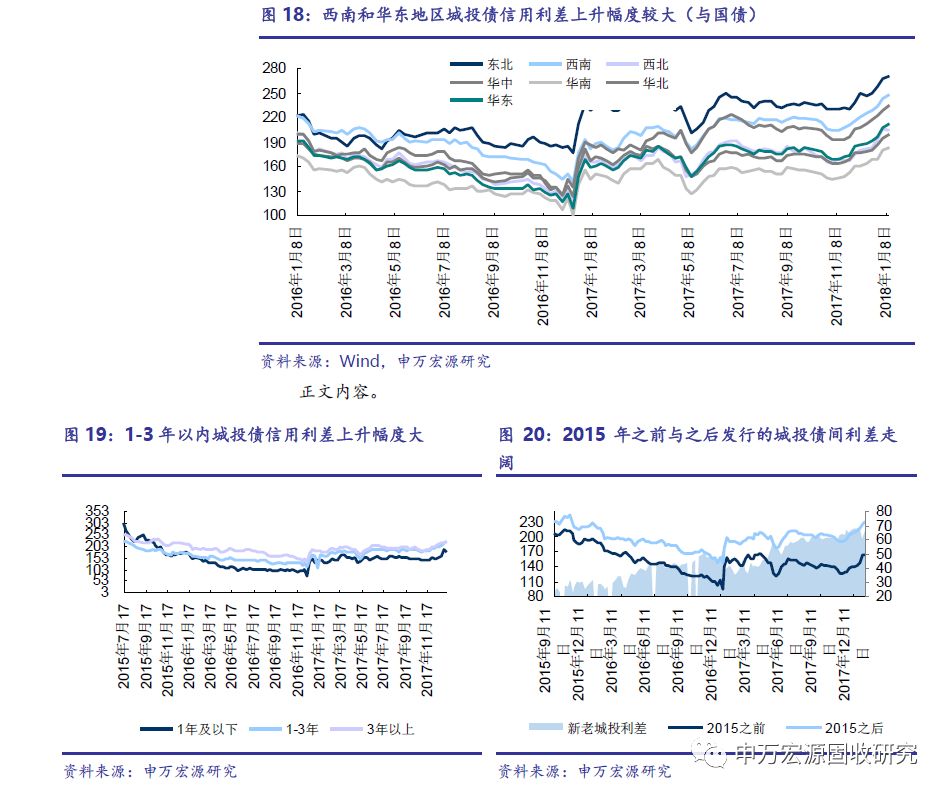

产业债利差变动:上分期限看,1年内产业债超额利差走阔幅度较大,1-3年期产业债超额利差整体收窄,3-5年期产业债超额利差涨跌互现。分行业看,电力设备、有色、钢铁走阔幅度较大。炼油、化工、航运港口收窄幅度较大。整体看,交易所公司债交投活跃,成交低于估值较多。分行业看,地产债成交量大且较为活跃,旭辉、合景、新湖、荣盛等个券交投活跃,保利、金地、万科、富力、恒大、绿城等有多笔低估值成交。过剩产能方面,潞安、淮南矿业、首钢等均有低估值成交。城投债二级市场:上周,城投债等级间利差小幅上升,期限利差略有回落,大部分城投债信用利差继续上行。分区域来看,仅西北地区城投信用利差小幅回落,其他地区城投债利差均上升,其中西南和华东地区城投债信用利差增幅较大。新老城投利差走阔。

产业债与城投债展望:

整体而言,在供给侧改革背景下,煤炭行业产能产量后期趋于稳定,对煤炭价格影响边际弱化,未来煤炭价格和企业盈利仍主要依赖于需求端表现,焦煤表现或将好于动力煤。从需求角度出发:火电行业供需仍偏弱,后期去产能压力较大,动力煤需求在下半年或将持续走弱;而钢铁行业,虽然减量置换力度较大,对钢铁行业产量增速有影响,但上半年基建和地产开工支持,钢铁需求相对稳定,整体供需矛盾改善,焦煤焦炭需求相对平稳。从价格角度出发,动力煤价格受制于长协价,价格变动幅度有限。我们建议可选择短久期、炼焦煤品种为主营的煤炭企业债。中长期来看,建议关注高信用等级、成本优势明显的山西、陕西或内蒙古地区或资源整合倾向的地方龙头煤炭企业债。

GDP挤水分系统计改革加速,政绩减压,争取更多转移支付共同作用:继内蒙、辽宁披露GDP有“水分”之后,天津滨海新区也调减了26.3%的一般公共预算收入,核减了GDP基数。我们认为相继挤水分的原有有三个:1)统计改革加速,与其等待2019年被动打破问责,不如自己争取主动权。2) 官员换任下,上一届虚高的GDP数值会当届省长造成较大压力,通过核减GDP可以保证数据的客观真实,减少任期的政绩压力。3)各省的财政困难在不断加重, GDP核减也一定程度可以帮助争取较多的中央转移支付支持,缓解地方财政压力。未来预计将由更多省份相继核减GDP数值,真实的地方负债率会暴露出来,地方债务问题会越来越受到市场的重视,对城投债估值无疑是利空。维持2018年上半年城投估值波动加大,相对于产业债利差走阔的判断不变。

正文

1.信用债一二级市场周度回顾

1.1信用债一级市场

上周短融、中票、公司债(含私募)、企业债、定向工具共发行651.80亿元,偿还量为683.47亿元,净融资规模-31.67亿元。偿还量中,到期偿还564.50亿元,提前兑付46.95亿元,回售量72.02亿元。上周发行的债券中短融和超短融合计占比59.90%,中票占比16.60%,公司债占比8.55%,资产支持证券占比2.69%。从行业上来看,发行规模较高的是制造业、建筑业、综合,分别占比26.66%、23.48%、16.96%。上周取消或推迟发行信用债品种30亿元,规模有所减小。

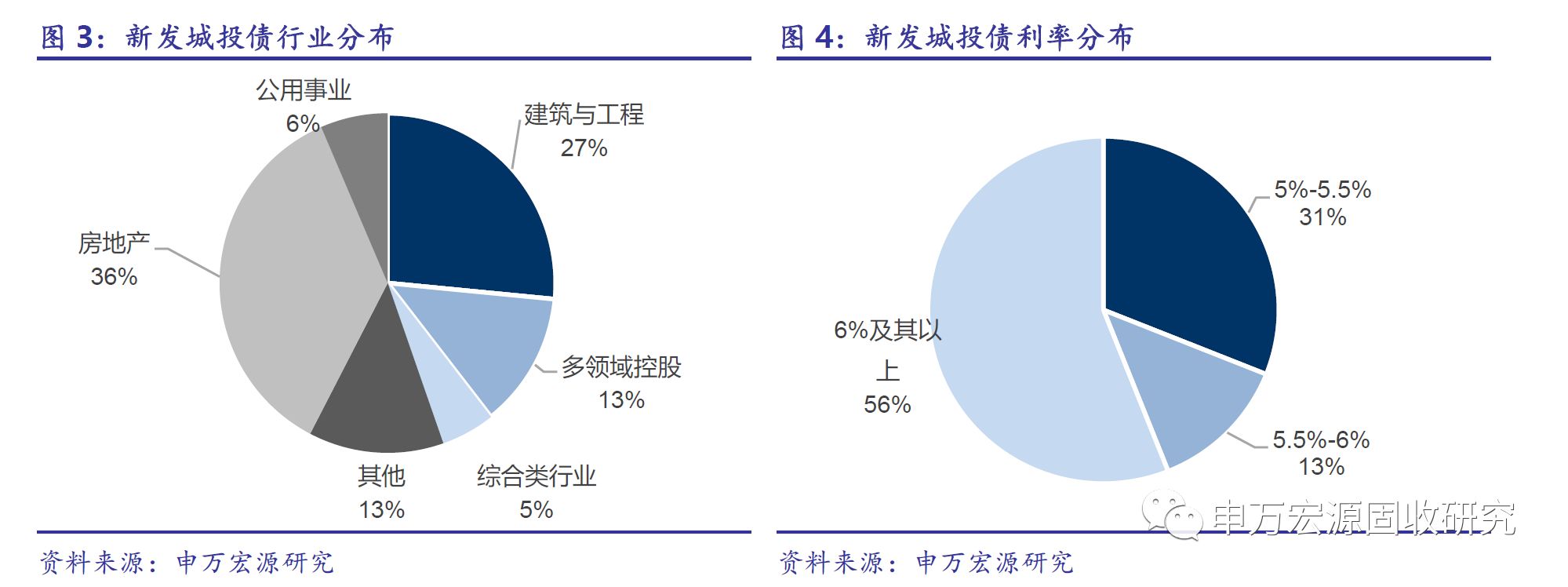

上周,城投债发行规模中,中票和超短融发行规模占比较大。从行业分布来看,地产和建筑工程类行业的发行规模占比较大。从发行人资质来看,AA+的主体发行规模占比较大。发行利率来看,依旧是6%及其以上的发行规模占比较大。

上周产业债发行中,煤炭(煤电)类主体较多,综合考虑主体基本面及发行利率,性价比较高的有山鹰(造纸)、开滦(煤炭)、帝泰(房地产)、力帆(机械)、辅仁(医药)等主体新发债。同时,本周新发中,大同、河钢、金红叶等也是较优主体。

1.2信用债二级市场

上周信用债二级市场信用利差1年期收窄,3年期明显走阔,5年期小幅上行,期限利差与等级间利差均有所走阔,AA+以上品种调整相对到位。近期信用债与利率债走势分化仍然较为明显,国开利率上行明显,但信用债交投相对活跃,收益率上行幅度较小。

2.产业债:地产债交投活跃,煤炭边际弱化

上周分期限看,1年内产业债超额利差走阔幅度较大,1-3年期产业债超额利差整体收窄,3-5年期产业债超额利差涨跌互现。分行业看,电力设备、有色、钢铁走阔幅度较大,炼油、化工、航运港口收窄幅度较大。

成交收益率高于估值的个券,集中在商业贸易;成交收益率低于估值的个券,集中在房地产。整体看,交易所公司债交投活跃,成交低于估值较多。分行业看,地产债成交量大且较为活跃,旭辉、合景、新湖、荣盛等个券交投活跃,保利、金地、万科、富力、恒大、绿城等有多笔低估值成交。过剩产能方面,潞安、淮南矿业、首钢等均有低估值成交。

2.1“后供给侧改革”时代,煤炭产能去化与资产负债表修复边际弱化

自2016年煤炭供给侧改革实施以来,煤炭行业整体产能去化效果显著,煤炭价格反弹,煤炭企业盈利能力回升,短期偿债能力出现小幅改善。不过,随着供给侧改革进入到后半阶段,无论是产能去化还是企业资产负债表的修复效果均可能边际弱化。原因如下:

1)产能去化的困难度加大,产量逐步回升

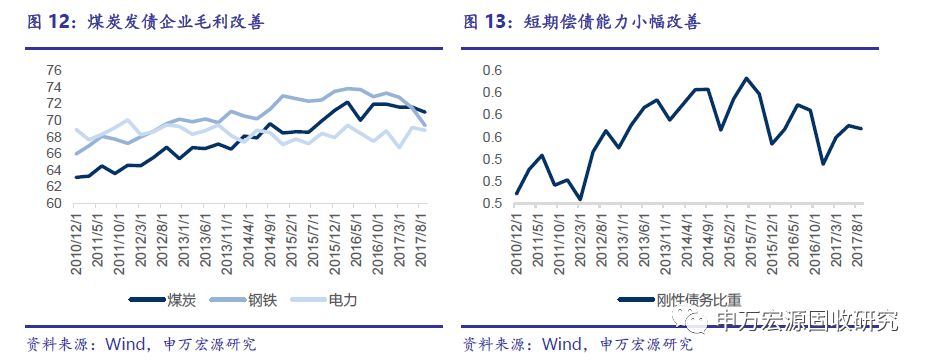

2016年的煤炭去产能力度无疑是超预期的,276工作日制度、限超产,以及奖补资金陆续到位均使得产能产量均有明显回落,造成下半年供给紧张。2016年全年实际去产能2.9亿吨左右,超出目标值16%;动力煤产量同比回落,炼焦煤产量同比加速下滑。

然而,煤炭去产能对市场供需推动的效果自2017年开始呈现弱化趋势,一是因为2016年煤炭产能去化主要集中于资源枯竭或开采成本较高的老矿,而后期去产能或产能置换将集中于正常运营的现役矿井,整体执行难度因此加大;二是因为276工作日制度在去年恢复为330工作日,限产力度放松,叠加煤炭价格反弹使得煤炭企业开工意愿增长,产量同比增速自2017年初开始反弹,年底受错峰限产影响略有回落。

2)行业历史债务负担重,债转股推进缓慢

虽然煤炭价格反弹,整体行业盈利改善,但是由于历史债务负担较重,旧矿关停退出、人员安置等后续产产生的支出,使得煤炭企业的资产负债表修复较为困难。目前,煤炭发发债企业的资产负债率居高不下,发债企业资产负债率中值仍高达71%。此外,债转股推进较为缓慢,实际落地率低,刚性债务比重没有明显改善。

3)需求端同样经历供给侧改革

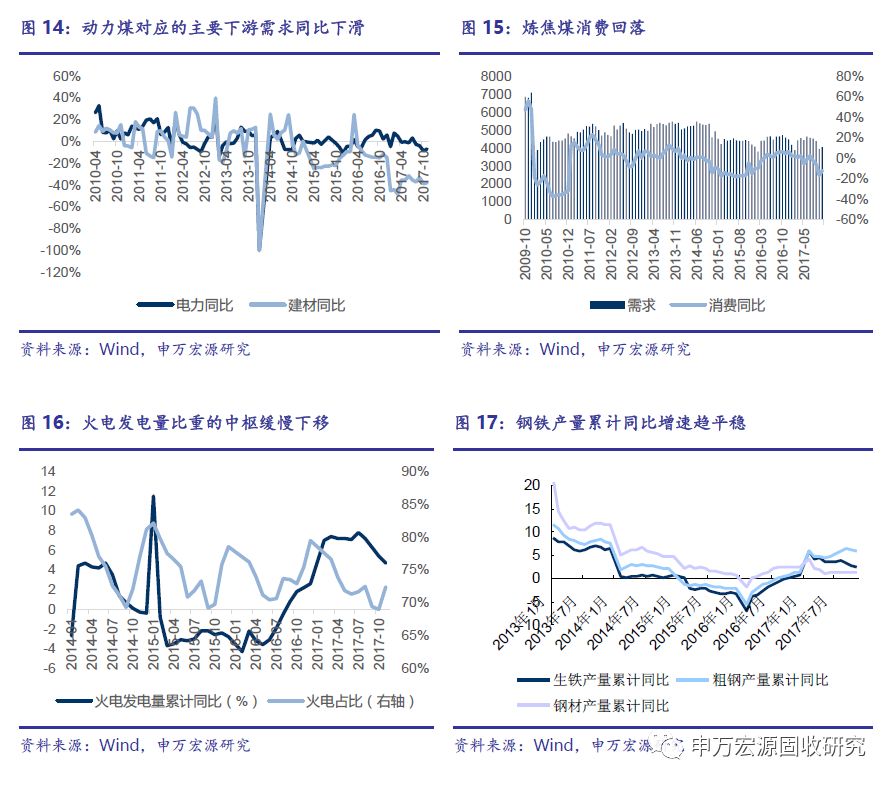

煤炭的主要下游为电力和钢铁行业,均同样经历产能去化,前者主要对应动力煤,后者主要对应焦煤焦炭。

火电行业的产能调控从“减存量”的单向措施转为“减存量、控增量”双向并举。根据“电力十三五规划”,到2020年煤电装机力争控制在11亿千瓦以内,占比降至约55%。近两年火电发电量比重的中枢缓慢下移,电源投资也同比下滑。但是火电发电量和新增装机容量仍维持在高位,后期去产能压力仍较大,不排除未来政策力度加大的可能性。

钢铁行业自2017年加快对地条钢、中频炉等违规、落后产能清理,整体钢铁市场供需趋好,钢材价格上涨。今年钢铁行业开始实行的减量置换的政策力度大于煤炭业(钢铁行业对列入去产能任务的产能、退出产能、“地条钢”产能、落后产能、已经拆除主体设备等产能一律不得用于置换),后期钢铁供给边际增量将受限,煤炭消费难见明显增长。

3.城投债:信托偿付再延期,GDP挤水分

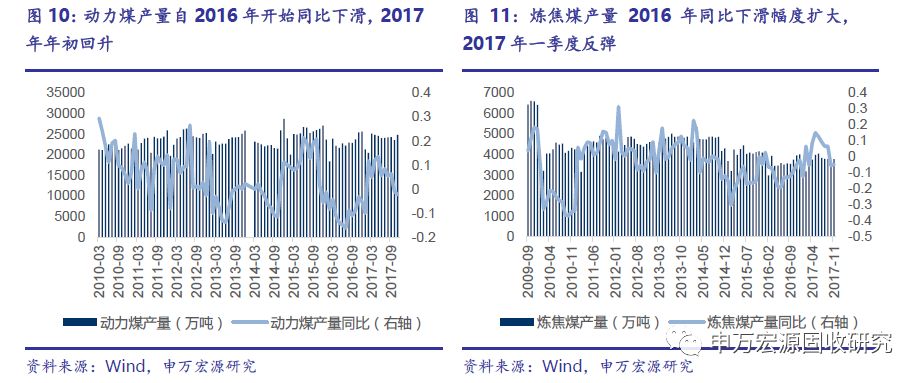

上周,城投债等级间利差小幅上升,期限利差略有回落,大部分城投债信用利差继续上行。分区域来看,仅西北地区城投信用利差小幅回落,其他地区城投债利差均上升,其中西南和华东地区城投债信用利差走阔幅度较大。分期限来看,1年以内城投债信用利差回落,1-3年以内期限城投债信用利差上升幅度较大。2015年之前发行的城投债与之后发行的城投债间利差回升,当前约66bp。

正文内容。

3.1云南国资信托偿付再延期,不宜过度惊慌

据Wind报道:“中融—嘉润31号集合资金信托计划”在1月11日被二度延期向投资人分配收益。本信托计划原到期日期为2017年12月15日,这也是上一次延期发生日。该信托计划为信托贷款项目,借款人为西南某省国有资本运营有限公司。”

该信托项目为信托贷款项目,借款人为云南省国有资本运营有限公司(下文简称云南国资运营),该公司为云南省人民政府国有资产监督管理委员会全资控股企业,注册资本103.39亿元,中诚信2016年10月给予AA主体评级。其前身为圣乙投资。根据云南煤化2015年11发布的公告“圣乙投资作为国有资本运营公司试点的定位,将划转100亿元优质权益资产至圣乙投资,建立不低于100亿元的云南国企改革发展基金,并由圣乙投资通过资本运作,多方式、多渠道引入境内外低成本资金,最终形成不低于150亿元的云南国企改革发展资金池,主要用于云煤化等省属国企的改革发展,同时作为债务兑付、贷款调头等过桥资金。”圣乙投资曾成立盈基金以过桥资金方式协助云煤化偿还利息,并最终承接了了云维和云煤化的债务。

根据公告,该省国资委已答复对借款人进行注资。借款人承诺以省国资委增资款优先偿还信托贷款本金及罚息。延期原因主要为省政府对借款人的资金支持审批流程尚未完成。云南国资运营属省级平台,平台类信贷和信托延期之前也有案例,这可以一定程度解释为什么云南国资运营在12月15日首次延期时并没有引起市场过大的反应。然而在二次延期时,随着媒体报道,市场开始对此事担忧。

我们认为不宜过度解读此次延期事件。首先该平台系省级平台,公告已经点明省国资委增资款会优先偿还本息,且之前也有延期偿付信托或贷款的先例,云南国资运营最终难以偿付的概率较小。对于城投债,短期市场情绪可能会受到事件扰动对城投形成利空,但是随着事件的妥善解决明朗,市场的担忧会逐渐解除。此外,此次事件的震动较大一方面也是由于近期GDP挤水分、云南通报四市县违规举债等事件使得投资者情绪比较敏感所致。

3.2 GDP挤水分:统计改革加速,政绩减压,争取更多支持

继辽宁、内蒙披露GDP挤“水分”之后,滨海新区也调减了经济数据。在2018年1月3日,内蒙古党委承认财政虚增,调减26.3%的一般公共预算收入,调整了2017年收支预算目标,核减2016年GDP基数。

我们认为各省相继挤水分有以下几个原因:

1)统计改革加速,与其等待2019年被动打破问责,不如自己争取主动权。2017年6月中央深改组通过了《地区生产总值统一核算改革方案》和“统计违纪违法责任人处分处理简易办法”。根据规划,2019年将在全国实施统一核算改革,由原来的省主导转变到国家统计局主导地方参与。2017年12月全国统计工作会议上国家统计局局长吉喆也提出加快构建新时代现代化统计调查体系。2018年国民经济核算是统计局重点工作。当年虚增GDP,以为着下一年的经济增长压力更大,需要虚增更多才能保证表面上的增长速度。与其等待2019年统一核算查出来,认定为统计违纪违法,不如自己捅破,争取主动。

2)官员换任下的政绩减压。1月17日,在辽宁省十二届人大八次会议上,辽宁省长陈求发作政府工作报告,称2016年,辽宁多个经济指标未能完成预期目标,包括地区生产总值、规模以上工业增加值、固定资产投资等。经济指标未达标的原因,固然有“三期叠加”的影响和主观努力不够等因素,更关键的原因则在于“官出数字、数字出官”。总体来说,官员换任下,上一届虚高的GDP数值会当届省长造成较大压力,通过核减GDP可以保证数据的客观真实,减少任期的政绩压力。

3)转移支付的争取。最后各省的财政困难在不断加重,转移支付占据地方财政越来越重要的地位,GDP核减也一定程度可以帮助争取较多的中央转移支付支持,缓解地方财政压力。

未来预计将由更多省份相继核减自己的GDP数值,真实的地方负债率会暴露出来,地方债务问题会越来越受到市场的重视,对城投债估值无疑是利空。维持2018年上半年城投估值波动加大,相对于产业债利差走阔的判断不变。

4.信用债风险警示

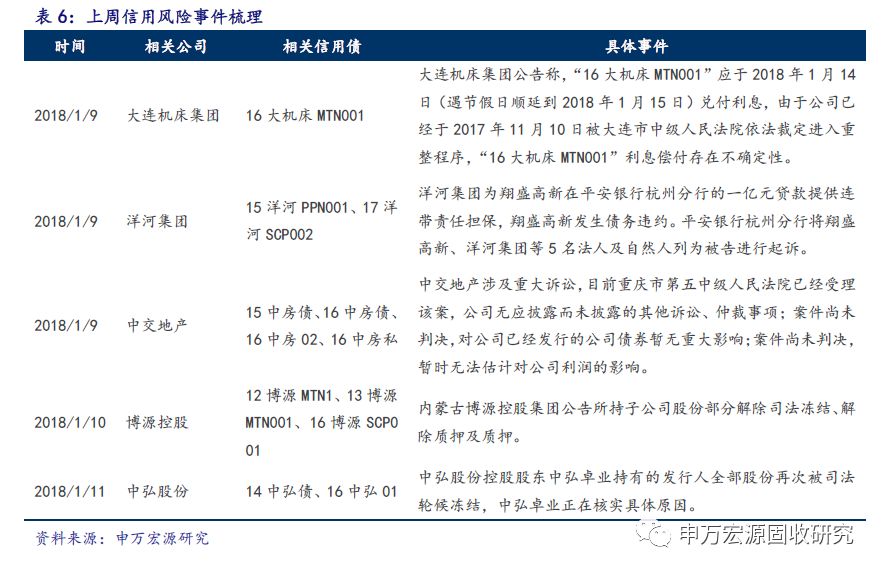

4.1“16大机床MTN001”利息偿付存在不确定性

大连机床集团有限责任公司2016年度第一期中期票据付息存在不确定性,公司进入重整程序。1月19日,大连机床集团公告称,“16大机床MTN001”应于2018年1月14日(遇节假日顺延到2018年1月15日)兑付利息,由于公司已经于2017年11月10日被大连市中级人民法院依法裁定进入重整程序,目前重整工作仍在进行中,“16大机床MTN001”于2018年1月14日(遇节假日顺延到2018年1月15日)利息偿付存在不确定性,目前“16大机床MTN001”的信用等级为C,发行主体大连机床集团有限责任公司的信用等级为C。

公司经营性现金流无法覆盖因大量举债带来的财务费用,已进入重整程序。公司债务负担较重,且短期有息债务规模较大,每年的财务费用基本维持在6~8亿元,近年来经营性净现金流波动较大,2013~2015年及2016年1~9月分别为3.62亿元、5.44亿元、-1.08亿元和2.25亿元,经营性净现金流/财务费用分别为0.46倍、0.78倍、-0.32倍和0.39倍,经营性净现金流无法覆盖财务费用,为后续违约埋下隐患。然而大连机床的违约情况不止出现在债券市场上,公司及其子公司在银行的贷款也出现了大面积违约。根据公司2017年10月30日发布的《大连机床集团有限责任公司关于披露本公司及子公司近期征信情况的公告》,截至2017年10月30日,公司累计欠息为6.45亿元,银行承兑汇票垫款为20.71亿元,逾期借款为53.19亿元,合计为80.35亿元,占2015年末经审计净资产的155.31%。2017年11月10日,大连机床发布《关于大连市中级人民法院裁定受理债权人对大连机床集团有限责任公司等四家公司提出重整申请的公告》,称大连市中级人民法院已裁定受理大连金园机器有限责任公司等债权人对公司、母公司高金科技、子公司数控股份以及数控股份子公司大连华根机械有限公司进行重整的申请。

4.2博源控股子公司停车,所持子公司股份司法冻结

博源控股此前公告,控股子公司下属子公司博源联化天然气制甲醇装置停车,此外公司所持远兴能源质押后司法冻结12.42亿股。公司于2018年1月9日发布公告称,其“控股子公司内蒙古远兴能源股份有限公司(以下简称“远兴能源”)控股子公司内蒙古博源联合化工有限公司(以下简称“博源联化”),受冬季天然气供应紧张因素影响,天然气制甲醇装置于2017年12月26日开始停车。停车期间每月影响甲醇产量约3.4万吨,预计停产时间3个月左右,具体复产时间将根据天然气供应情况确定。”博源联化在停车期间将对甲醇装置进行系统的检查、维修、维护。此外,“远兴能源控股子公司内蒙古苏里格天然气化工有限公司甲醇装置和内蒙古远兴江山化工有限公司DMF转置仍处于停车状态。”此外,公司发布关于持有子公司股份司法冻结及质押情况的公告,其中截至201年12月31日,公司所所持远兴能源股份中质押股份79,200,000股,占其所持远兴能源股份的比例为5.99%;司法冻结股份1,322,860股,占其所持远兴能源股份的比例为0.10%;质押后司法冻结股份1,241,969,134股,占其所持远兴能源股份的比例为93.91%。

截止目前,博源控股已经对三期债券发生违约,其中一期债券已经延期兑付。从违约原因来看,一是公司经营持续亏损,2016年营业亏损将近14亿元,2017年经营略有改善,但主要是上市子公司层面,截止三季末,母公司经营利润仍为负值;二是资产负债率长期处于高位,债务负担重,截止三季末,公司资产负债率仍达到73.9%;三是受对外担保风险大、资产质押及股权质押占比高影响,公司再融资能力受限,公开债券违约也进一步加重了公司融资难度;四是母公司资金链条持续紧张状况。现金流量净额同比14%上升至68亿元。今年公司投资流出很少,公司现金大量偿还了债务,资产负债表进一步改善,公司资产负债率从16年底的46%下降至39%,公司速动比率从0.95上升至1.14。公司盈利能力强,净资产收益率长期在19%左右,此次剥离亏损子公司,有利于公司盈利能力、偿债能力等进一步改善。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)