来源 | 易简财经

作者 | 95

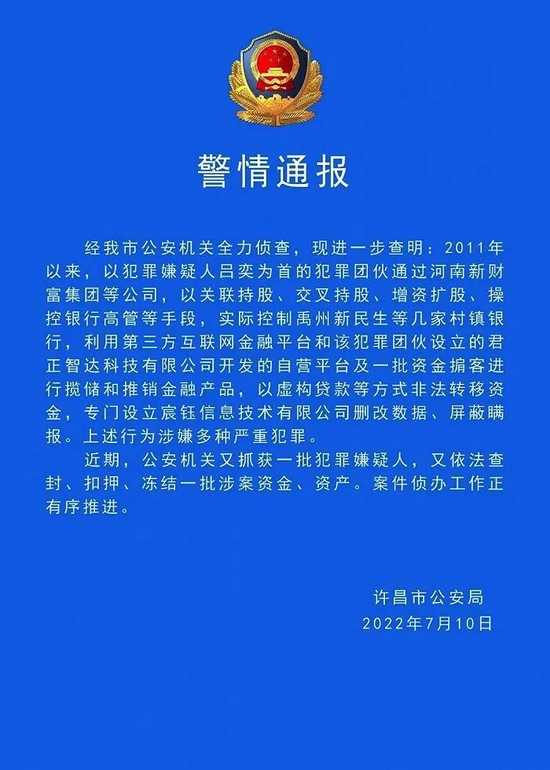

7月10日晚,河南许昌警方通报村镇银行案:公安机关又抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。

此次通报中首次提及了河南新财富集团的一些违法犯罪细节,比如“删改数据、屏蔽瞒报”。

与此同时,河南省地方金融监管局网站发布消息,为维护广大群众合法权益,有关部门正在加快核实4家村镇银行客户资金信息,制定处置方案,将于近期公布。

从4月18日5家河南村镇银行陆续被曝出无法线上取款至今,已过去将近三个月。无数储户因为相信银行背书,把一生积蓄存入,结果现在一分钱都取不出来。

在这背后,也牵引出乡镇银行在互联网平台的加持下,逐渐向全国渗透。在这场危机中,互联网金融平台理应担责。

银行监管薄弱

从官方最新的消息来看,以犯罪嫌疑人吕奕为首的河南新财富集团,交叉控制多家村镇银行,利用互联网平台揽储,进而非法转移资金,涉案金额近400亿元。

易简财经此前的文章(《魔幻的河南村镇银行,背后躲着34个互金平台,谁来兜底?》)提到,新财富集团改造了银行的中后台,这就意味着储户的款项,直接进入了银行账号后面的资金池,被新财富集团卷走。

据统计,还有至少26家村镇银行跟新财富集团有千丝万缕的关系,包括中原银行、平顶山银行等。

在储户眼中,他们是往银行存款,并且是国家授权的、合法经营储蓄业务的村镇银行,还拿到了银行存单。

但实际上,作为村镇银行,其线上交易系统被长期操控和利用,储户的钱莫名其妙“被购买”了理财产品。

目前,官方通报中对于储户的提法是“金融消费者”,这就意味着要按照先刑事后民事的原则,等待犯罪嫌疑人的赔偿,且储户很大程度上不会得到50万元以内本息可全额赔付的保障。

而银行“应当发现而未发现”,金融监管薄弱,很大程度上也应承担连带或补充赔偿责任。

村镇银行的吸储性与盈利性本就较弱,再加上银行业竞争激烈,各大行逐渐业务下沉,村镇银行只能在夹缝中求生存。

在这个过程中,互联网金融平台巨大的流量,便成为了它们的“救命稻草”。

互联网平台难辞其咎

这次危机波及的银行客户,大部分并非河南本地人。他们很多都是通过第三方平台,在远隔千里之外购买了这些银行存款产品。

这些平台包括:小米集团旗下的两家平台小米金融和天星金融,百度旗下的两个渠道度小满平台和爱奇艺旗下的零钱PLUS,拍拍贷旗下的羚羊财富,中国人寿旗下的滨海国金所,360集团旗下的你财富平台,以及新浪微博钱包、易宝支付、58金融等多家知名金融平台。

此外,还有原本多家主营为P2P业务互联网金融平台,比如麻袋财富、挖财、口袋银行、OPPO钱包、VIVO钱包等等。这些平台上的存款产品利率在5%上下浮动。

在互联网平台与银行的合作中,平台起导流作用。

众多储户表示,自己是在互联网平台上购买的存款产品。这些互联网平台,则按照0.2%-0.5%收取导流费。

随着产品下架,储户便会接到银行电话和短信的引导,将存储的资金转移到村镇银行微信小程序存储。

业内人士表示,此次事件中,度小满、小米金融、360你财富、甜橙等平台涉及金额约3-4亿元左右,滨海国金所涉及的金额超过70亿元。

四大行的存款利率,不过2%-3%,可这些互金平台却敢做到4%-5%。事件发生后,它们却表示自己只是渠道方,责任小。

从这个逻辑来讲,互金平台难辞其咎。400亿这么大一个窟窿,叫新财富的吕奕背,他现在已经跑了,叫村镇银行背,可储户的钱却没到银行账上。

如果河南村镇银行事件是个骗局,在若干个涉案方中,互联网平台站在前端,有责任,也应该背锅。

要是没有这些平台,全国各地的人可能连这些银行在哪里都不知道。互金平台不能因为自己是代销方、渠道方,在拿了收益后就把责任撇得干净。

这些年互联网赚的钱,远超此次涉案的400亿,它们难道拿不出来吗?

互联网金融不可信

此次河南村镇银行迷案的背后,其实又是一次互联网平台近年来在金融上的“翻车”。

储户通过流量入口存钱,是对银行牌照和互联网平台的信任,但互联网金融的水太深,储户难以辨别,也无法掌握自己资金的最终流向。

上一次互联网平台扎堆做金融,可以回溯到几年前的P2P热潮。不过好景不长,P2P平台从2016年开始陆续“爆雷”,最终在2020年走向全面清盘的终点。

可上述被曝出无法取款的几家河南村镇银行,推出存款产品的时间大都在2020年前后。现在回头看,这就相当于,当时被打压下来的P2P,又换了身衣服,继续出来“行走江湖”。

互联网金融万万不可信。如果大家真的有闲钱,不要被五花八门的互联网流量入口乱了眼。无论是存银行,还是买理财,还是远离互联网平台的好。

事实一再证明,在做金融这件事情上面,互联网金融平台一点都不专业。

责任编辑:王婉莹

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)