意见领袖 | 王剑

我们继续探讨银行股的低估值之迷,这个老生常谈的话题。这问题研究了好几年了,低估值现象一直持续,未见改观。

01

股息折现

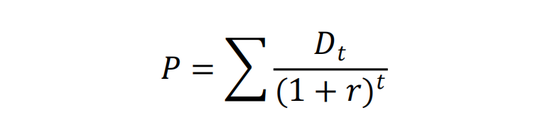

我们依然先从经典的股息折现模型出发。银行股的价值(P)是其未来股息(D)的折现:

股息折现模型逻辑简单直白,易于理解。但这模型有一个硬伤,就是对银行股未来很远的股息,其折现值占最终的估值结果(P)的比例很高。比如,我们使用股息折现模型时,一般会对银行股未来的经营分2-3个阶段进行预测,越是后面的阶段,离现在越远,预测越不靠谱。

比如,我们此前使用过一个虚拟的银行来演示股息折现法,该行的预测为:

基于上述预测,使用10%的折现率,得到2019年底的银行价值为125元。而如果我们把三个阶段各自的股息折现加总,则分别是18元、34元、73元,分别占总估值125元的14%、27%、58%。所以,越是靠后的阶段,也是越不可靠的阶段,在估值结果中的占比反而越高,这也是股息折现模型的一大缺陷。

之所以出现这一缺陷,是因为股息折现模型的逻辑是:将银行的现有净资产视为沉没成本,而将未来的现金流入视为价值所在。但事实上,银行现有的净资产也是属于股东的真实财富,彻底将其视而不见也不太合理。

02

EVA折现

因此,可以换一种思路。新思路为:将银行净资产也视为股东所拥有的财富,是真金白银;然后,将这笔净资产未来所能产生的价值——用经济利润(EVA,又称经济增加值,即利润中超过股权成本的额外部分)来衡量——折现,净现值加总。净资产与EVA现值之和,即为银行的总价值。

EVA估值模型的结果,银行的净资产存量价值占总价值的比例较高,远期EVA现值的占比低一些,能够有效克服股息折现模型的缺陷。当然,它也有自己的问题。

理论上,股息折现模型和EVA折现模型是等价的。当然,这只是理论上。我们用虚拟的银行例子来说明其两者的关系。首先是一家净资产为B,每年盈利能力为ROE,并将全部利润用于分红的银行。其每年的净利润、股息为:B·ROE。

其中,(ROE-r)B 就是EVA。

因此就得到了EVA折现模型:

这样,银行的价值就体现为了两部分:净资产,外加未来创造的EVA的折现。

这个公式也很直观地推导出了PB(在上式两边除以B):

一家银行有没有破净,就是ROE和折现率比大小。如果ROE还不如自己的折现率高(意味着EVA为负数),那么投资于这样的银行股当然是毁灭价值的,就该破净交易。

如果考虑一个分红比例(d),而不是将净利润全部分红,那么其结论也是类似的。在这种情况下,银行的净利润、净资产(B)、EVA会以g=ROE(1-d)的速度在增长(假设ROE长期不变)。其股息折现模型为(式中B、EVA均为第一期的B、EVA):

同样可得转换为EVA折现模型:

净利润部分分红情况下的EVA折现模型为:

显然,若EVA为负数,则P小于B,即银行股破净。这一点结论和全分红情况下是一致的。也就是说,如果B没问题,那么导致破净的原因就是EVA 为负,即银行创造利润的水平还不如折现率,那么这种资产是消灭价值的。

03

清算价值

接下来就得讨论一个问题:B真的没问题吗?B的最大问题是,它用的是会计上的历史账面价值。

一方面,如果有隐藏的不良资产尚未确认,那么B就是虚高的。那么就很容易解释PB小于1。比如PB=0.9,股价是9元,B是10元,但其实B是虚高的,剔除掉隐藏的不良资产后,真实的B只有9元,那么这银行的真实PB其实是1倍。

这种观点是银行股轻微破净的那几年较为流行的。但随着这几年PB继续下行,其解释力明显不行了。因为,现在很多银行的PB已经掉到0.5倍以下,假设真实PB是1倍,那么倒算出来的隐藏不良资产非常夸张,可能高达20%多。而很多低估值银行的资产质量不可能差到这个程度。因此,隐藏不良资产不足以解释过低的PB。

我们先不考虑资产质量风险。

此时,影响B的,还有另外一个因素:B的公允价值与其历史账面价值的偏差。公允价值是指该资产的未来现金流按最新的利率进行折现,由于利率会变化,所以最新的公允价值会偏离原来的账面价值。

一家银行的B是其资产价值与负债价值之差。银行财务报表上的资产价值、负债价值是按历史计账的。银行的资产、负债一旦确定名义利率后,日后遇上利率发生变化,那么其公允价值就会发生变化。

我们依然从股息折现模型出发。银行价值是未来股息的折现,为P。但如果按最新的市场利率折现,计算出银行净资产的公允价值,记为M,M与P有偏差(因为两次折现的利率不同)。我们先来理解一下这个偏差(P-M)。

P是净资产的合理估值,而M是按当时的利率算出来的净资产的公允价值。M的意思是:如果你现在清算了这家银行,将其贷款、存款按当时的市场利率进行出售,那么能够净收回资金M。所以这M也可称为“清算价值”。但很显然,银行股票在市场上交易,不会按这个M的价格来交易,而是会偏离。我们可以将偏离理解为:这家银行此刻不清算,那么这个“不清算”的行为等价于(还是借用EVA估值模型的思维):既然清算能得到M,那我此刻不清算,就等于是用M元的资金买下这笔资产,然后这笔资产将来能为我创造更多EVA,将未来的EVA折现,得到一笔现值。这笔现值与M之和,就是P。

04

特许价值

所以,P-M代表的是:银行此刻不清算,而让它继续经营,所能产生的未来的EVA的现值之和。未来的EVA现值,我们称为银行的“特许价值”。

当然,有些银行可能未来能产生的EVA是负的(是消灭价值的),所以P-M小于0,即股价交易于M以下……

因此,P可以分解为M和特许价值。

P=清算价值(M)+特许价值

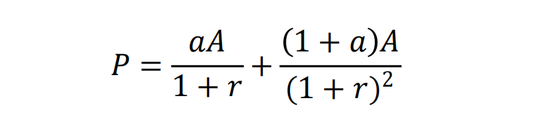

更精准的算法如下。我们假设一笔资产的历史面值为A,名义收益率为a,但后来利率发生变化,现在同类资产的收益率已变为a’(市场利率)。投资人的折现率仍为r。

为简化,我们假设该资产只有两期。

那么,该资产的价值P是其未来现金流的折现:

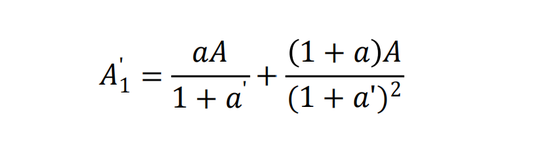

但由于市场利率已经变为a’,如果资产持有人想提前变现该资产,可能没办法以P的价格卖出(P是按投资人自己的折现率r算出来的),只能按以下价格卖出:

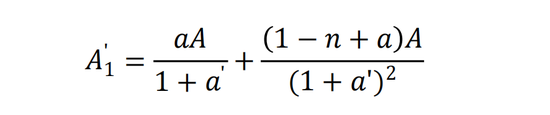

这个 A‘1 就是清算价值(M)。P - A‘1 即为特许价值。

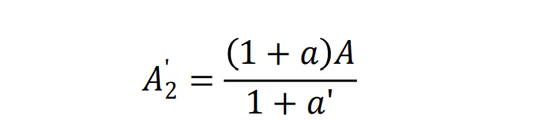

如果过了一期,到了下期末,到时候再卖出,则卖价如下(最后一期的现金流入,按a’折现),也就是下期末的清算价值:

该模式还能纳入不良资产的考虑。比如,如果能够估计出不良贷款率是n(假设,最后偿还时会损失比例为n的本金,但利息能够偿付),那么:

下文先不考虑不良资产。

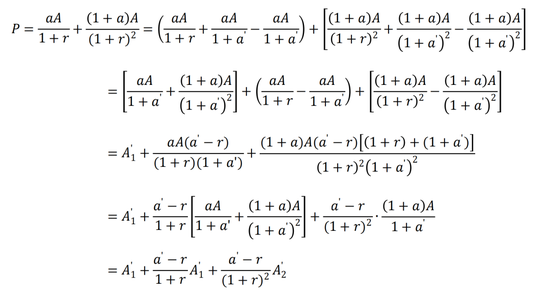

以下会通过一个繁琐的推导,求出特许价值:

即

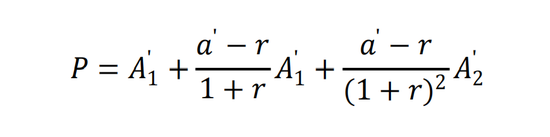

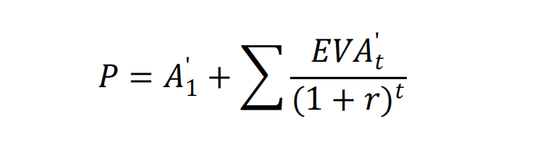

如果是无限期,则是:

这是一个和EVA折现模型非常相似的公式,其含义为:股票价值,分为两部分, A‘1 是按公允价值计量的净资产,即清算价值(M),而后面是特许价值,是将 A‘1 投入经营后,未来每年能产生的EVA的折现值。

其中,EVA的算法是,以 A‘t 为本金投入生产,其收益率是a’,而a’超出r的部分,即为剔除股权成本的额外收益,再将其乘以本金 A‘t ,得到EVA。我们可将其标为EVA’,以示区别。于是:

05

估值进阶理解

我们将上面两种EVA模型写在一起:

理论上,上述两个公式算出来的P应该是一样的。两者只是对净资产的定价不一样。当然,理论上使用净资产的清算价值更合理一点,毕竟它考虑了净资产现在的市场价值。

但不管如何,EVA模型的目的是:把银行股的价值,划分为“净资产价值”和“未来持续经营能产生的特许价值的折现”两部分。讲得更通俗一点,是“现有的价值”和“未来能产生的价值”两部分。

精通保险股估值的朋友,应该很容易接受这一思路。因为保险股的内含价值估值法也是这一思路。

净资产能代表“现在的价值”,这是金融企业的优点之一。因为,金融企业的资产主要是金融资产(我们一般不会考虑其持有的固定资产的价值,比如楼宇),理论上是可以转换为现金的,比如通过上面的清算价值。这不像一些工业企业,其资产主要是固定资产或专有设备,转换成现金的难度很大(有些专用设备几乎没有流动性,其清算价值只能是废旧金属回收的残值)。对于这样的企业,运用EVA模型似乎不太合适,那么使用股息折现模型更合适。对金融企业而言,将净资产(尤其按公允价值)视为现金,视为现有的价值,是可行的,所以可以用EVA折现模型。

划分为“现有的价值”和“未来能产生的价值”两部分,有助于我们去思考银行股低估的根源。其中, A‘1 部分已经考虑了利率变化和不良资产导致的公允价值变动(即考虑了利率风险和信用风险。如果两类风险都不大,那么 A‘1 和B相近),而剩余部分就是特许价值。现在很多银行股严重破净,也就是P显著小于现有的价值,意味着其特许价值为负,即未来它是在消灭股东价值的。

这也就是我们此前的观点:银行股低估的原因,是其特许价值的破坏。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。