意见领袖 | 张瑜

CPI同比为何跳升至2.5%?

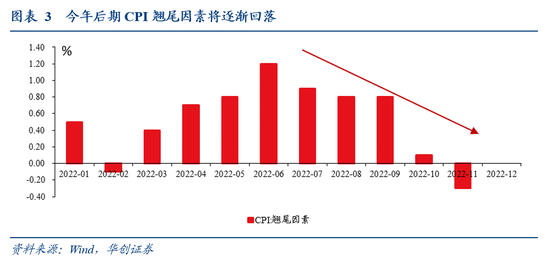

从同比看,6月CPI同比上行0.4个百分点,虽然幅度较大,但全是翘尾因素贡献。6月翘尾因素从0.8%上行至1.2%,新涨价因素则持平于5月的1.3%。实际上,今年3、4月CPI同比跳升也与翘尾因素有关,2-4月CPI同比分别为0.9%、1.5%、2.1%,同期翘尾因素分别为-0.1%、0.4%、0.7%。但从7月开始,翘尾因素将逐渐回落,对CPI同比的影响将由边际拉动转为边际拖累。

从环比来看,食品价格下跌、能源价格上涨,两者对CPI的影响大致相互抵消;疫情缓解背景下,出行、旅游和宾馆住宿等服务消费修复带动服务价格上涨,对冲了核心商品价格的下跌,核心CPI小幅上涨0.1%,基本符合季节性走势。

PPI同比回落速度偏慢

同比来看,6月PPI同比仅较上月回落0.3个百分点,完全来自翘尾因素的影响。6月翘尾因素从4.1%回落至3.8%,新涨价因素持平5月的2.3%。往后看,翘尾因素将继续回落至11月的-1.2%,仍是今年后期PPI同比下行的主导因素。

环比来看,供给和需求因素的影响相互抵消,PPI环比零增长。供给层面,一是国际油价上行继续带动相关行业价格上涨;二是猪粮价格带动农副食品加工业价格上涨。需求层面,一是“迎峰度夏”使得备煤需求增加,煤炭采选业价格上涨;二是受投资增速放缓因素影响,钢材、水泥等行业需求相对较弱,黑色系和非金属矿物制品业价格下跌。

CPI同比何时破3%?再之后呢?

猪肉价格回升以及核心价格修复是下半年乃至明年一季度CPI同比继续上行的主要推动力量。关于猪肉价格,后续回升趋势是确定的,但不宜高估其影响(四点考虑);关于核心CPI,即使假设后续消费修复带动价格上行,核心CPI同比年内也无忧,到Q4可能上行至1.5%,只有到明年1季度才可能上行至2%左右。中性预期下,今年Q3、Q4的CPI同比均值约为2.7%、2.6%,预计今年9月CPI同比可能破3%;到明年Q1,CPI同比均值可能达到3.4%。

今年国内通胀特征与政策取舍

仅就今年国内通胀形势来看,有三个特征:一是消费通胀上行、工业通胀下行;二是供给冲击推动通胀向上,体现为油价和猪周期的扰动;三是需求疲软对核心通胀形成拖累,核心CPI同比年内难以突破2%。进一步地,今年经济要“突围”,但在疫情反复且要保持“动态清零”政策背景下,消费修复始终存在天花板效应,叠加出口难改回落趋势,最可能、最有效的路径仍是以“投资为抓手,政府为旗手”加码投资,来稳住经济大盘。为了稳经济、保就业,在增长和物价的取舍中,至少就今年来看,我们要更侧重于增长,尤其是在通胀存在明显的供给侧(猪)和输入性(油)特点背景下。

当然,我们强调,这同时也是我们对货币政策的重要观察点——即,未来CPI同比基本稳定3%以上后,关注央行对通胀的“定性”,如“暂时性”、“供给侧”措辞出现,或意味着从需求侧主动收紧货币的概率较低。如没有相关定性,那么货币政策的微调风险就需要警惕。

无论如何,在经济修复+流动性边际回归正常化+外围加息掣肘宽松+CPI同比上3%的综合背景下,预计三季度债市整体将进入风险大于收益的环境,我们维持对三季度债市谨慎的观点。

一

6月通胀数据点评

(一)消费通胀上行、工业通胀下行的格局延续

6月物价数据延续今年以来的消费通胀上行、工业通胀下行的格局:

6月CPI同比2.5%,前值2.1%;CPI环比0%,前值-0.2%,走势基本符合季节性。

6月PPI同比6.1%,前值6.4%;PPI环比0%,前值0.1%,环比涨幅连续四个月收窄。

(二)CPI同比为何跳升至2.5%?

从同比看,6月CPI同比从2.1%跳升至2.5%,上行幅度较大,但主要是翘尾因素贡献。6月翘尾因素从0.8%上行至1.2%,新涨价因素则持平于5月的1.3%。实际上,今年3月和4月CPI同比的跳升也与翘尾因素有关,2-4月CPI同比分别为0.9%、1.5%、2.1%,同期的翘尾因素分别为-0.1%、0.4%、0.7%。

翘尾因素体现的是去年价格变化的影响。去年上半年猪肉价格大幅下跌,而随着时间推移,其对今年价格的影响逐渐减弱,体现为翘尾因素的回升。去年3-6月,CPI猪肉价格环比跌幅超过两位数,分别为-10.9%、-11%、-11%、-13.6%。

往后看,今年后期翘尾因素将逐渐回落,对CPI同比的影响将由边际拉动转为边际拖累。

从环比来看,食品价格下跌、能源价格上涨,两者对CPI的影响大致相互抵消;疫情缓解带来的服务价格上涨对冲核心商品价格的下跌,核心CPI小幅上涨0.1%。

1)食品方面。一方面,受供应增加、物流好转和囤货需求减少等因素影响,鲜菜、鸡蛋、鲜果和水产品价格分别下跌9.2%、5.0%、4.5%和1.6%;另一方面,受部分养殖户压栏惜售、疫情趋稳消费需求有所增加等因素影响,猪肉价格上涨2.9%。

2)能源方面,受国际油价上涨影响,国内汽油和柴油价格分别上涨6.7%和7.2%,涨幅比上月分别扩大6.1和6.6个百分点。

3)核心价格方面,一方面,疫情缓解背景下,出行、旅游和宾馆住宿等服务消费修复带动服务价格上涨0.2%,6月飞机票和旅游价格分别上涨19.2%和1.2%,涨幅比上月分别扩大15.0和0.8个百分点,宾馆住宿价格上涨0.3%,较上月回升1个百分点。另一方面,核心商品价格继续下跌,家用器具、交通工具、通信工具等耐用品价格分别下跌0.8%、0.3%、0.9%,非耐用品中的衣着、鞋类价格均下跌0.1%。

(三)PPI同比回落速度偏慢

同比来看,6月PPI同比6.1%,较上月回落0.3个百分点,主要来自翘尾因素的回落。6月翘尾因素从4.1%回落至3.8%,新涨价因素则持平于5月的2.3%。往后看,翘尾因素将继续回落至11月的-1.2%,仍是今年后期PPI同比下行的主导因素。

分行业看,40个工业行业大类中,价格同比上涨的有37个,与上月相同。涨幅回落的主要行业有:煤炭采选(31.4%,前值37.2%)、黑色金属采选(-17.9%,前值-11.8%)、黑色金属冶炼及加工(-3.7%,前值-1.3%)、有色金属冶炼及加工(8.2%,前值10.4%)、非金属矿物制品(3.1%,前值4.7%)。涨幅扩大的主要行业有:油气开采(54.4%,前值47.8%)、化纤制造(8.8%、前值5.7%)、农副食品加工(5.6%,前值3.7%)、石油及煤炭加工(34.7%,前值34%)。

环比来看,供给和需求因素的影响相互抵消,PPI环比零增长。

供给层面,一是国际原油价格上行继续带动国内相关行业价格上涨,油气开采业价格上涨7.0%,石油煤炭加工业价格上涨3.6%,化纤制造业价格上涨2.2%。二是受猪肉和粮食价格上涨影响,农副食品加工业价格环比上涨1%。

需求层面,一是“迎峰度夏”使得备煤需求增加,煤炭采选业价格上涨0.8%。二是主要受地产投资增速放缓因素影响,钢材、水泥等行业需求相对较弱(6月钢铁行业PMI仅为36.2%,是除2008年10-11月以外的最低值),黑色金属采选业价格下跌1.9%,黑色金属冶炼及加工业价格下降3.1%,非金属矿物制品业价格下降1.5%。需要注意的是,海外加息和衰退预期引发对原油、有色等需求前景的担忧,原油、铜、铝价格6月中下旬以来价格大幅下跌,尚未完全体现在PPI价格上,预计7月PPI环比将自今年2月以来再次转负。

二

CPI同比何时破3%?再之后呢?

猪肉价格回升以及核心价格修复是下半年乃至明年一季度CPI同比继续上行的主要推动力量。

一方面,后续猪肉价格的回升是确定的,对CPI同比的拉动将由拖累转为拉动,但不宜高估其影响,主要有以下四点考虑:

1)5月能繁母猪存栏量仍超出正常保有量(正常保有量约在4100万头,最低保有量不低于3700万头)约2.2%,即便养殖户成本差异有望带动产能继续去化,但在缺乏政策或疫情等外部冲击下,不宜高估其去化幅度。

2)经过3个季度以上的产能调整,目前行业整体母猪群性能有较为明显提升,截至2022年4月,据涌益咨询监测,三元母猪存栏占比降至10%,二元母猪存栏占比提升至90%。相比于三元母猪,二元母猪在各方面性能均占优,同样的产能去化幅度,二元母猪对应的生猪出栏供应会高于三元母猪。

3)考虑到短期二次育肥、压栏惜售、传统消费淡季的影响,下半年猪价仍有阶段性盘整甚至回落的风险。

4)受去年猪肉价格下跌影响,下半年猪肉价格占CPI的权重仅有1.5%左右,正常时期的权重约在2-2.5%之间。权重下降会对冲一部分猪肉价格上涨的影响。

另一方面,关于核心CPI同比走势,用以下三种情景作为参照,即使假设后续消费修复带动价格上行,取偏乐观的情景二,核心CPI同比也年内无忧,到Q4可能上行至1.5%,只有到明年1季度才可能上行至2%左右。

情景一是后续核心CPI环比取2017年走势(2017年是经济复苏偏过热的一年名义经济增长和居民收入增速较高,消费增速下行幅度明显比2012-2015年低),则今年Q3、Q4、明年Q1的核心CPI同比均值约1.2%、1.5%、2.1%;

情景二是以过去两年疫情好转后的核心CPI环比走势作为参照,则今年Q3、Q4、明年Q1的核心CPI同比均值约1.1%、1.1%、1.4%;

情景三是核心CPI环比取2013-19年月度最大值,则今年Q3、Q4、明年Q1的核心CPI同比均值约1.3%、1.9%、2.5%;

关于能源价格,虽然后续国际油价大概率会维持高位,但在基数抬升下,能源价格对CPI的拉动将逐渐减弱。

综合我们对猪价、核心CPI和油价的假设,今年Q3、Q4的CPI同比均值约为2.7%、2.6%,预计今年9月CPI同比可能破3%;到明年Q1,受猪价低基数和核心CPI同比上行影响,CPI同比均值可能达到3.4%。

三

今年国内通胀特征与政策取舍

就今年下半年国内通胀形势来看,有三个特征:一是消费通胀上行、工业通胀下行,CPI同比向上,PPI同比向下;二是供给冲击推动通胀向上,体现为油价和猪周期的扰动;三是需求疲软对核心通胀形成拖累,核心CPI同比上行偏慢,年内难以突破2%。

进一步而言,今年经济“突围”——经济增长面临诸多长短期“既要又要”的围堵(不可能三角)。在疫情反复且要保持“动态清零”防疫政策不动摇的背景下,消费的修复始终有所受限(存在天花板效应),叠加出口难改回落趋势,最可能、最有效的路径仍然以“投资为抓手,政府为旗手”加码投资,来稳住经济大盘。为了稳经济、保就业,在增长和物价的取舍中,至少就今年来看,我们要更侧重于增长,尤其是在通胀存在明显的供给侧(猪)和输入性(油)特点背景下。

当然,我们强调,这同时也是我们对货币政策的重要观察点——即,未来CPI同比基本稳定3%以上后,关注央行对通胀的“定性”,如“暂时性”、“供给侧”措辞出现,或意味着从需求侧主动收紧货币的概率较低。如没有相关定性,那么货币政策的微调风险就需要警惕。

无论如何,在经济修复+流动性边际回归正常化+外围加息掣肘宽松+CPI同比上3%的综合背景下,预计三季度债市整体将进入风险大于收益的环境,我们维持对三季度债市谨慎的观点。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。