几种销售提成激励方案的比较 | |

|---|---|

| http://finance.sina.com.cn 2005年09月06日 17:16 新浪财经 | |

|

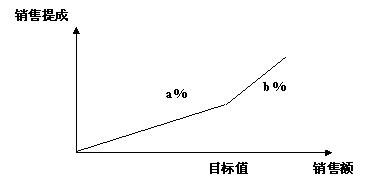

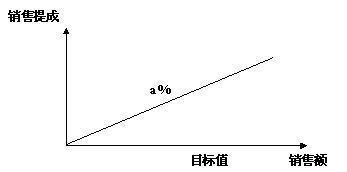

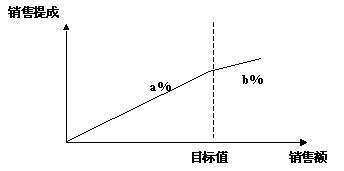

北京新华信管理顾问有限公司顾问 李国鑫 在刚刚结束的管理咨询项目中,笔者参与了客户薪酬体系方案的设计,并发现在薪酬结构设计的过程中,如何设计销售提成方案、使之更有效地激励销售人员是薪酬体系方案设计的主要难点之一。因此本文将项目小组针对该企业提出的几种方案进行归纳总结,对每种方案的优缺点进行简单分析,以期能为其它企业销售奖励方案设计提供借鉴。 该企业现行销售提成激励方案与相关情况 在该企业现有的薪酬制度中,销售人员根据完成的销售额按照固定的比例拿到销售提成。具体提成比例每年由公司高管讨论确定,并与销售人员签订协议。 该企业属于较为传统的制造业,行业竞争不是非常激烈,且该企业是国内同行的老大,因此在销售方面面临的困难较小。销售的客户既有经销商,也有产品的直接使用者。该企业的销售实行分区域管理,每一区域由一位区域经理负责,因此销售人员少,流动率低,总收入高,总收入中很大一部分是来自于销售提成。 在为该客户设计的薪酬体系中,销售人员的总收入将由原来的“固定工资+销售提成”重新切分为“固定岗位工资+绩效工资+销售提成”,因此在新的薪酬体系中,“销售提成”占销售人员总收入的比例将要有所下降。为了能使有限的奖金对销售人员产生足够的、有效的激励作用,我们项目小组提出了几种不同的方案,并对之进行了讨论,但是仍未找到一种非常满意的方案。 几种销售提成激励方案的比较 销售提成激励方案一:完成目标后提成比例增大。方案一可以用图1表示:  从上图可以看到,在完成的销售额没有超过目标值时,实际完成销售额的a%为销售人员可拿到的提成。当完成的销售额超过目标值时,超过的部分按比例b%计提,其中b值大于a值。 该方案是客户曾经采用过的方法,其优点在于能够鼓励销售人员卖出尽可能多的产品,实现尽可能大的销售额。对于提成总奖金过大的风险,该企业的做法是设置每位销售人员的销售提成上限,对销售提成进行封顶。 此方案最大的缺点在于目标值的确定问题。之所以客户不再采用此种方案,主要的原因就是因为在每年初制定销售目标时,销售人员都会与总经理发生激烈的争论。原因很简单,因为在实际完成销售额相同的情况下,目标值订得越低,销售人员能够拿到的提成越多。因此尽管对于一个正常下较容易实现的目标值,销售人员也会找出各种各样无法完成的理由,进而要求降低销售目标值。在这种情况下,总经理只能通过强迫的方式将目标值往下压给销售人员,而这往往使得总经理与销售人员之间可能会发生不愉快的事情。且在各个销售区域的具体情况方面,总经理的了解并不充分,因此制定的销售目标值也是不完全理性的。 鉴于上述缺点与操作方面的困难,该方案均被项目小组与客户否决。 销售提成激励方案二:提成比例保持不变。方案二如图2所示:  从图2可以看到,提成比例保持不变,因此无论销售人员制定的目标值如何,其销售提成均按照实际完成销售额的a%计提。 该方案的优点是能在一定程度上激励销售人员完成尽可能多的销售额,同时由于销售提成不与销售目标值挂钩,因此在制定销售目标时销售人员不会因追求更高的销售提成而有意的要求降低销售目标,使得销售额目标值的制定更接近于实际。 该方案的缺点有以下几点:1)由于销售提成比例与目标值无关,因此销售人员没有定量完成销售额的压力,导致销售人员的动力不足;2)由于没有目标值的约束,销售人员实际完成的销售额难以预测,不利于企业生产计划与财务预算的制定;3)该方案虽然没有促使销售人员在制定销售目标时尽可能的要求降低目标值,但在绩效管理中销售额作为销售人员非常重要的一项KPI指标,在制定其目标值时,销售人员依然会习惯性的要求降低目标值,以使自己的绩效考核得分较高,从而获得更多的绩效工资。 虽然方案二有上述缺点,但方案二操作简单、易行,不会使得上下级在沟通销售目标方面产生太多的不愉快,因此方案二最终为该企业所选用。 销售提成激励方案三:提成比例在达到目标后降低。方案三如图3所示:  从图3可以看到,在完成的销售额没有超过目标值时,实际完成销售额的a%为销售人员可拿到的提成。当完成的销售额超过目标值时,超过的部分按比例b%计提,其中b值小于a值。 方案三的优点在于鼓励销售人员根据实际情况上报销售额目标值,并努力将其实现。尽管从上图看,无论销售人员实际完成的销售额为多少,销售目标定得越高,其所获销售提成可以更多,然而,如果销售人员年初制定销售目标时如果将目标定得过高而导致无法实现时,其绩效考核得分将有所下降,年度考核得分也将会收到影响。因此,对于销售人员而言,理性的做法是根据实际的情况制定销售目标值,并努力将其实现。 该方案的缺点在于操作难度较高,a值与b值的制定要经过精确的预估和计算才能确定。另外在销售人员完成销售目标后,不能有效激励销售人员进一步扩大销售量。 总结 根据笔者的体会,对于类似该客户的企业而言,销售提成(或销售奖金)激励方案设置的主要目的有两个:一是激励销售人员尽可能的扩大实际的销售量;二是鼓励销售人员根据企业与市场的现实情况,较为准确的预估其通过努力可以达到的销售目标,并将其实现。根据上述三种方案的简单分析和比较,可以看到这两个目的难以同时得到满足,三种方案各有优缺点,实现的目的也有所不同,需要根据企业的导向、可操作性进行选择。 另外在制定未来销售的目标值的时候,由于信息不对称与委托-代理成本的存在,上下级之间往往难以得出一致的意见,导致制定目标值变成了“讨价还价”。因此如何促使销售人员在追求自身利益最大化的同时,使得其提出的目标值与实际情况最为接近是一个难题。为解决这一难题,杭州商学院胡祖光教授提出了一种所谓“HU理论”的目标值确定方法,即“各报基数,算术平均,少报罚五,多报不奖,超额奖七”。该方法在很大程度上促使代理人(销售人员)按照实际情况上报目标值,然而,仍然存在一定不足之处。因此项目小组也未采用该方法。 当然,除上述三种方案外,还可以设置出多种较为复杂的方案,但是经过项目小组的考虑,过于复杂的方案将难于操作和执行,因此本文未将其它一些较为复杂的方案列入讨论中。 稿件来源:北京新华信管理顾问有限公司 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 经营管理 > 新浪财经管理专栏_新华信 > 正文 |

|

|

| ||||||||||||||||||||||||||||||||||||||||