【财报眼】堪称业内最快放款速度!华夏银行能否蹄疾步稳?

文 /既见君子

2020年一季度,华夏银行不声不响地拿下了同比增长20.94%的营收表现,营收同比增幅领跑股份行。(详见:A股上市银行一季度净利普增 疫情之下不良增加资产质量承压)

疫情之下,市场对银行业的业绩始终存有担忧,但华夏银行的营收表现却似乎“异于常人”。数据显示,一季度华夏银行实现净利润48.40亿元,同比增加2.36亿元,增长 5.13%;不良贷款率为1.82%较上年末下降0.01个百分点。

然而A股市场上,华夏银行的股价近期“跌跌不休”,营收增长、资产质量改善,似乎并不被投资者买账。事实上,在过去三年中,华夏银行的营收增速在股份行中处于中游,却并未带来同等水平的利润增长。数据显示,华夏银行2017年和2019年的利润增速均垫底上市股份行。

华夏银行能否如董事长李民吉所言“奋力奔跑,蹄疾步稳”?翻开华夏银行2019年的年报,原地踏步的中收,大手笔核销的不良资产,突飞猛进的票贴规模……多项数据标明,华夏银行仍在“翻过高山”的漫漫路上。

一条腿走路?

净利息收入支撑三年营收增长

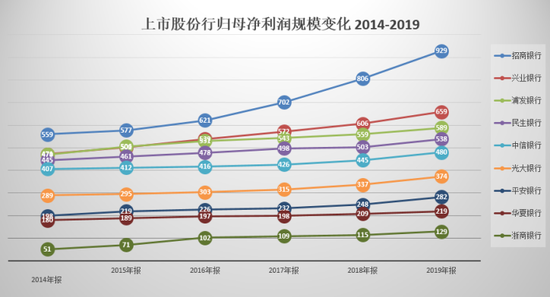

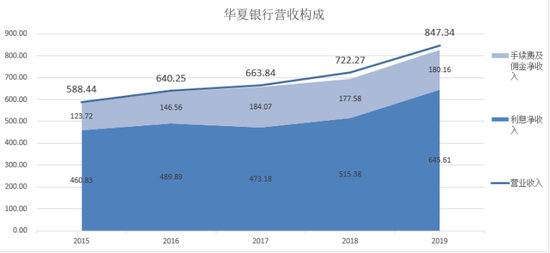

数据显示,2019年华夏银行实现归属于上市公司股东的净利润219.05亿元,比上年增加10.51亿元,增长5.04%;实现营业收入847.34亿元,比上年增加125.07亿元,增长17.32%,比上年同期快8.52个百分点。

219.05亿元的净利润,5.04%的净利润增速,在2019年的上市股份行中是什么水平呢?规模倒数第二,增速倒数第一。

数据来源:Wind 单位:亿元

数据来源:Wind 单位:亿元2017年至2019年,华夏银行分别实现营业收入663.84亿元,722.27亿元和847.34亿元。同比分别增长3.70%、8.80%和17.32%。单从营收同比增速来看,华夏银行近三年均在中游水平,2017年该行营收同比增速还曾冲进上市股份行前三。

营业收入同比增长率 数据来源:Wind 单位:%

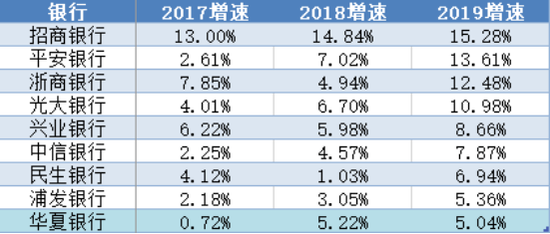

营业收入同比增长率 数据来源:Wind 单位:%然而,较高的营收增速,并未为华夏银行带来与之匹配的净利润增幅。数据显示,在过去三年中,华夏银行的归母净利润分别为198.19亿元,208.54亿元和219.05亿元,同比增速分别为0.72%,5.22%和5.04%。其中2017年和2019年的增速垫底上市股份行。

上市股份行归母净利润增速 数据来源:Wind

上市股份行归母净利润增速 数据来源:Wind一般来说,商业银行最主要的两项营收,是净利息收入和中收。数据显示,近三年来,华夏银行的营收增长主要得益于净利息收入的增长。三年来该行中收规模“原地踏步”,在营收中的占比也从2017年的28%下降至2019年末的21%。

数据来源:wind 单位:亿元

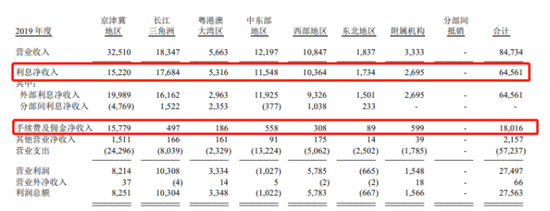

数据来源:wind 单位:亿元值得注意的是,相比利息净收入由京津冀、长三角、中东部地区和西部地区等多地支撑的局面,华夏银行中收的主要来源地仅有京津冀地区。2019年年报显示,京津冀地区约为华夏银行贡献了中收的九成。众所周知,京津冀地区各大银行总部林立,竞争颇为激烈,华夏银行想要保住“仅存的硕果”,将要面临不小的挑战。

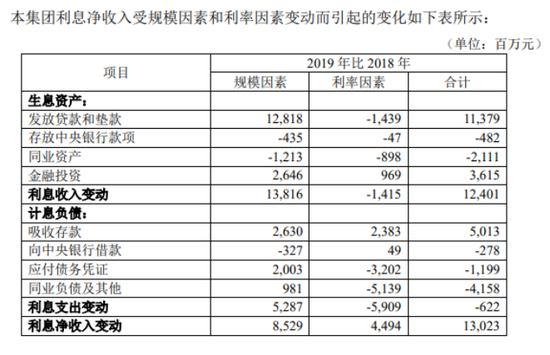

图片来源:华夏银行2019年年报

图片来源:华夏银行2019年年报中收难以突围,净利息收入继续带动利润增长未尝不可?2019年年报数据显示,华夏银行净利息收入较2018年增长的130.23亿中,有85.29亿得益于规模因素,44.94亿得益于利率因素。

具体来看,发放贷款时的规模因素,为华夏银行带来了128.18亿的收入贡献,但因为利率因素影响,又导致了14.39亿的收入减少。贷款总计为华夏银行带来的收入贡献为113.79亿。而在计息负债一端,利率因素的影响也颇为明显。仅同业负债及其他一项,华夏银行就比2018年多收获了41.58亿的“好处”。

图片来源:华夏银行2019年年报

图片来源:华夏银行2019年年报这些变化能否长期持续?大的经济环境是否允许?仍需要经过时间的检验。但较为明确的是,步入2020年,华夏银行似乎延续了其利息收入主导增长的模式。在一季报中华夏银行表示,该行实现利息净收入175.67 亿元,同比增长34.19%,在营业收入中占比74.46%。

票据贴现“功不可没”?

不良上升、不良贷款率下降

在华夏银行2019年的年报中,还有一个“亮点”颇受该行董事长、行长认可。

华夏银行董事长李民吉在年报致辞中表示,2019年华夏银行资产质量关键指标实现全面“双降”。李民吉写道“华夏银行逾期 90 天以上贷款与不良贷款比例、逾期 60 天以上贷款与不良贷款比例均降至 100%以下,达到近三年最好水平”。行长张健华则表示,该行“化解存量与严控新增双管齐下”。

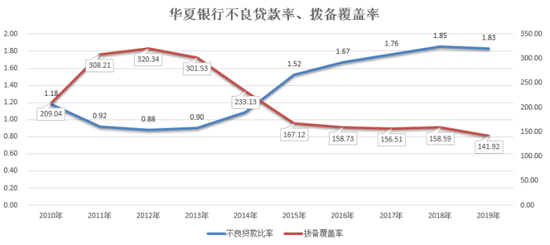

数据显示,华夏银行不良贷款比率自2013年起逐年走高,到达2018年的最高点1.85%。与此同时,该行拨备覆盖率也自2012年起一路走低。2019年,华夏银行不良贷款率同比下降 0.02个百分点至1.83%,但该行拨备覆盖率仍在下降,至141.92%。

数据来源:wind 单位:%

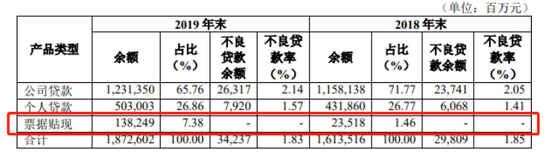

数据显示,截止2019年末,华夏银行正常类贷款余额17,717.53亿元,比上年末增加2,596.41 亿元,占比 94.61%。关注类贷款余额 666.12 亿元,比上年末减少 49.83 亿元,占比 3.56%;不良贷款余额342.37亿元,比上年末增加 44.28 亿元。

华夏银行在年报中表示,受国内经济结构调整、去杠杆、去产能等因素的影响,部分产能过剩、高杠杆、高负债企业经营困难、面临较大资金压力,风险暴露持续增加,在此情况下,该行不良贷款余额有所上升。

值得注意的是,2019年末,华夏银行公司贷款不良贷款余额263.17亿元,比上年末增加25.76亿元;个人贷款不良贷款余额79.20亿元,比上年末增加18.52亿元。华夏银行公司贷款不良贷款率为2.14%,个贷不良贷款率为1.57%,均较2018年有所提升。但华夏银行的不良贷款率却降了0.02个百分点。

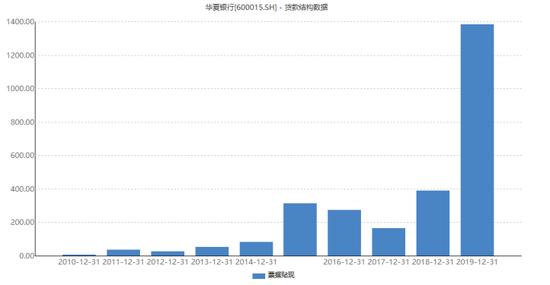

数据显示,华夏银行2019年的票据贴现余额猛增至1382.49亿元,同比增幅高达487.84%。可以说,华夏银行不良贷款率下降,票据贴现的猛增“功不可没”。与此同时,华夏银行2019年核销不良贷款357.85亿元,较去年的110.19亿上升224.76%。

图片来源:华夏银行2019年年报

图片来源:华夏银行2019年年报Wind数据显示,华夏银行票据贴现余额创下10年新高,同比增速也遥遥领先其他上市股份行。多位银行从业人员对新浪金融研究院表示,票据贴现属于低风险业务,各家行还比较爱做,随着电子票据的使用,假票也较之前减少。但票据贴现收益不高,能够计入不良贷款计算时的分母也算是“一项好处”。不过在谈及华夏银行的业务风格时,有银行人员表示,华夏银行“线上直接贴,堪称业内最快放款速度”。

数据来源:wind 单位:亿元

数据来源:wind 单位:亿元李民吉表示,2019年华夏银行“以前所未有的工作力度清收处置不良和逾欠贷款,以前所未有的财务资源核销不良资产,以前所未有的规范整治力度严守‘不发生、少发生、少迁徙’三道防线。”李民吉称,华夏银行“资产质量攻坚取得关键性成果”。

数据显示,票据贴现在华夏银行贷款中的余额占比,由2018年的1.46%增长至7.38%。同时,该行票据贴现的不良贷款余额和不良率均显示为“无”。

责任编辑:张译文

作者

新浪金融研究院

新浪金融研究院

热文排行

- 信保新规来了!高风险融资性业务受到监管“特殊关照”

- 划分“高低档”!千万保险销售人员迎分级管理 杜绝“带病入岗”

- 【财报眼】堪称业内最快放款速度!华夏银行能否蹄疾步稳?

- 去年清理1400多自然人或法人代持股东 银保监会再谈股东股权乱象治理

- 光大银行浏阳支行员工冒名骗贷近千万后逃匿 事发后支行欲转嫁骗贷风险

- 还原“济南农商行举报案”:12万雇推手撰文 强加贪污、私生子等内容

- “今年近900家银行网点关门”上热搜,真实情况是……

- 【对话银行理财子公司】光大理财董事长张旭阳:真正以专业态度做好管理

- 又见“内鬼”!稠州商业银行员工骗贷自家银行600万 主动投案未被认定为自首

- 小雨伞保险“夺章门”后续:董事长徐瀚未持股 双方疑似已“握手言和”

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有