2006ƒÍ¥∫ºæ…Ã∆∑∆⁄ªı –≥°Õ∂◊ —°‘Òº∞≤þ¬‘±®∏Ê(8) |

|---|

| http://finance.sina.com.cn 2006ƒÍ03‘¬21»’ 01:07 π˙º ∆⁄ªı |

|

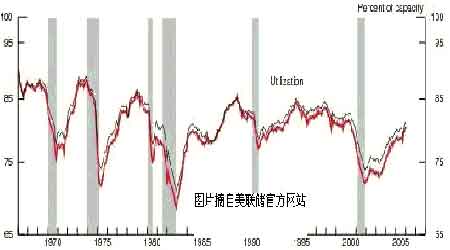

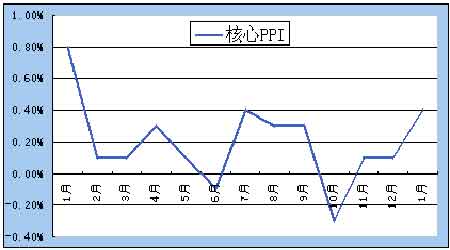

°°°°µ⁄»˝≤ø∑÷ ≈£ –±‰¡≥°™◊™ ∆“÷ªÚµ˜’˚ °°°°ƒ⁄»ð∏≈ ˆ °°°°≈£ –“¿æ…‘⁄°£2003 ƒÍ“‘¿¥»´«Úæ≠º√µƒ≥÷–¯∏¥À’ «±æ¬÷…Ã∆∑≈£ –µƒª˘¥°°£2006ƒÍ∏þÀŸŒ»∂®‘ˆ≥§µƒ ¿ΩÁæ≠º√ªπΩ´∂‘…Ã∆∑ –≥°Ã·π©”–¡¶÷ß≥≈°£ °°°°√¿¡™¥¢ ˝ƒÍµƒµÕ¿˚¬ ’˛≤þ∫ÕΩ¯“ª≤Ωµƒº”œ¢‘§∆⁄“‘º∞”Õº€µƒ∆¬‰ «‘Ï≥…±æ¬÷ …Ã∆∑≈£ –øÏÀŸ¥ÔµΩΩ◊∂Œ–‘∏þµ„≤¢“˝∑¢ªÿµ˜µƒ÷ÿ“™“ÚÀÿ°£ °°°°∫Û ––Ë“™÷ÿµ„πÿ◊¢√¿¡™¥¢µƒ¿˚¬ ’˛≤þ“‘º∞”Õº€µƒ≤®∂Ø£¨’‚–©“ÚÀÿ≤ªª·¥”∏˘±æ …œ∏ƒ±‰≈£ –ª˘¥°£¨µ´ «ª·‘Ï≥…“ª∂®µƒ≥ª˜°£ °°°°“ª°¢»´«Úæ≠º√‘ˆ≥§°¢Õ®’Õ‘§∆⁄ªÿ…˝œ¬µƒ…Ã∆∑ –≥°∏Òæ÷ °°°°05 ƒÍ ¿ΩÁ∏˜÷˜“™æ≠º√ûÁ√¿π˙°¢»’±æ°¢≈∑÷Þ“‘º∞÷–π˙µ»æ≠º√‘ˆÀŸæ˘Ωœ 04 ƒÍ ”–À˘∑≈ª∫£¨≤ªπ˝“¿»ª±£≥÷Ω°øµ‘À––°£06 ƒÍ”–Õ˚ºÃ–¯±£≥÷Ωœ∏þÀŸ∂»µƒ‘ˆ≥§°£ °°°°Ï´∑Á“‘º∞÷–∂´ΩÙ’≈æ÷ ∆µº÷¬µƒÕ®’Õ≥…Œ™ 05 ƒÍæ≠º√‘ˆ≥§µƒ“ª¥ÛÓø∞Ì°£«ø梜˚ ∑—”ÎÕ∂◊ ÷ß≥ˆ¥¯¿¥ ¿ΩÁæ≠º√∏¥À’µƒÕ¨ ±“≤¥¯¿¥¡ÀÕ®’Õµƒ“˛”«°£Œ™¡À“÷÷∆Õ®’Õ£¨√¿ ¡™¥¢“—æ≠¡¨–¯ 14 ¥Œº”œ¢£¨Ω´¡™∞Óª˘Ω¿˚¬ ¥” 1%÷∏þµΩ¡Àƒø«∞µƒ 4.5%°£ °°°°‘⁄’‚—˘œ≤”«≤Œ∞僱≥æ∞œ¬£¨05 ƒÍµƒ…Ã∆∑ –≥°≥ œ÷≥ˆ≤®¿Ω◊≥¿´µƒæ∞œÛ°£‘⁄Ω Ù”ÎƒÐ‘¥∞Âøȵƒ¥¯∂Øœ¬£¨’˚∏ˆ…Ã∆∑ –≥°º€∏Ò∑¢øÒÀ∆µƒ“ª¬∑◊þ∏þ£¨¥Û≤ø∑÷…Ã∆∑∂º¥¥ œ¬¡À¿˙ ∑–¬∏þ°£¥∫Ω⁄ºŸ∆⁄‘Ú≥…Œ™’‚≤®––«È◊™ ∆“÷ªÚµ˜’˚µƒ∑÷ÀơήD®D ˝»’¿¥º∏∫ı À˘”–…Ã∆∑º€∏Ò∂º «÷±œþœ¬µ¯°£…Ã∆∑º€∏Ò¥”Õ—¿Îπ©–˪˘±æ√Ê£¨µΩÕÍ»´…• ß¿Ì÷«µƒÏ≠ …˝”ÎøÒµ¯£¨“ª«–∂º»√Õ∂◊ ’þ∏–µΩ Æ∑÷¿ßªÛ°£ °°°°Œ“√«»œŒ™»´«Ú≥÷–¯∏¥À’µƒæ≠º√ «÷˜µº±æ¬÷…Ã∆∑≈£ –◊Ó∏˘±æµƒ“ÚÀÿ£¨∂¯√¿¡™¥¢ µƒ¿˚¬ ’˛≤þ°¢»´«Ú◊ ±æ¡˜∂Ø–‘≈ðƒ≠≈Ú’Õ°¢Œ¥‘§∆⁄µΩµƒ◊‘»ª‘÷∫¶“‘º∞÷–∂´µÿ«¯µƒ’˛ æ÷‘Ú∂‘…Ã∆∑º€∏Ò∆µΩ¡ÀÕ∆≤®÷˙¿Ωµƒ◊˜”√£¨º”æÁ¡À…Ã∆∑º€∏Òµƒ≤®∂Ø°£ ∂˛°¢…Ã∆∑ –≥°±‰¡≥√’æ÷ °°°°1°¢ »´«Úæ≠º√≥÷–¯∏¥À’÷ß≥≈…Ã∆∑º€∏Ò °°°°03 ƒÍ“‘¿¥»´«Úæ≠º√≥÷–¯∏¥À’µº÷¬‘≠≤ƒ¡œπ©–Ë≥ˆœ÷Ωœ¥Û»±ø⁄ππ≥…¡À±æ¬÷…Ã∆∑ ≈£ –µƒ«øæ¢÷ß≥≈°£ °°°°04 ƒÍ√¿π˙æ≠º√‘ˆ≥§¬ ¥ÔµΩ 4.1%£¨05 ƒÍ“ª∞„π¿º∆‘⁄ 3.5%£ª≈∑÷Þ¡ΩƒÍ¿¥‘Ú±£ ≥÷¡À∆Ωæ˘ 2%◊Û”“µƒ‘ˆ≥§ÀŸ∂»£ª»’±ææ≠º√‘⁄≥§∆⁄µƒ¡„‘ˆ≥§ªÚ∏∫‘ˆ≥§“‘∫Û 04 ƒÍµƒ ‘ˆ≥§¬ ¥ÔµΩ¡À 2.7%£¨05 ƒÍ»‘»ª±£≥÷¡À 2.4%µƒ∏þ‘ˆ≥§¬ £ª∏þÀŸ∑¢’πµƒ÷–π˙≥÷–¯ ≥…Œ™ ¿ΩÁæ≠º√µƒ¡¡µ„£¨04 ƒÍ–Þ’˝∫Ûµƒ GDP ‘ˆÀŸ≥¨π˝¡À 10%£¨05 ƒÍ»‘»ª∏þ¥Ô 9.3%(Œ¥–Þ’˝)£ª”°∂»°¢∂̬ÞÀπæ≠º√Ω¸ƒÍ¿¥æ˘±£≥÷¡À∆Ωæ˘ 7%◊Û”“µƒ‘ˆ≥§°£ ∞ÈÀÊæ≠º√«ø梑ˆ≥§µƒ «∂‘Õ≠°¢¬¡°¢ ؔյ»‘≠¡œµƒæÞ¥Û–Ë«Û°£“‘÷–π˙∂‘Õ≠µƒ–Ë «ÛŒ™¿˝£¨∏˘æð”¢π˙…Ã∆∑—–æøª˙ππ(CRU)π´≤ºµƒ ˝æð£¨03 ƒÍ÷–π˙π≤œ˚∑—æ´¡∂Õ≠ 305 ÕÚ∂÷£¨04 ƒÍŒ™ 346.8 ÕÚ∂÷£¨05 ƒÍ‘Ú¥ÔµΩ¡À 360.68 ÕÚ∂÷°£ÀÊ◊≈÷–π˙æ≠º√∏þÀŸ∑¢’π”»∆‰ «µÁ¡¶°¢µÁ∆˜––“µµƒ∑¢’π£¨Œ¥¿¥º∏ƒÍ÷–π˙∂‘Õ≠µƒ–Ë«ÛªπΩ´±£≥÷∏þÀŸ‘ˆ≥§°£ °°°°√¿¡™¥¢∑Ó––µƒµÕ¿˚ ¬ ’˛≤þ≥…Œ™±æ¬÷≈£ –µƒ ¥þªØº¡°£“ª∑Ω√Ê£¨µÕ¿˚¬ ”–¿˚”⁄√¿π˙æ≠º√µƒ∏¥À’£¨ ¡ÌÕ‚£¨µÕ¿˚¬ “≤Œ™¥Û¡ø”Œ ◊ Ω¯»Î…Ã∆∑ –≥°¥¥‘Ï¡À Ãıº˛°£ °°°°»ª∂¯÷Æ«∞≥§∆⁄µƒ–Ð –“—æ≠µº÷¬“±¡∂…Ã¥Û∑˘∂» ’Àı¡À≤˙ƒÐ£¨∂¯«“ŒÞ¡¶Ω¯––…˱∏ µƒ∏¸–¬”κϖޣ¨∏¸‘„∏‚µƒ «≤ªπÐ « ؔժπ «øÛ≤˙£¨’˚∏ˆ¿©≤˙‘⁄æ≠¿˙ø±ÃΩ°¢Ω®…Ë°¢ “±¡∂‘ŸµΩ –√Ê…œœ˙ €£¨“—æ≠ «÷¡…Ÿ 5 ƒÍ“‘∫Ûµƒ ¬«È°£“Ú¥À£¨µ± ¿ΩÁæ≠º√¥” 03 ƒÍ ø™ º»´√Ê∏¥À’£¨œ˚∑—–Ë«Û«ø梑ˆ≥§µº÷¬Ω Ù°¢ Ø”Õ≥ˆœ÷∂û±µƒ ±∫Ú£¨≤˙ƒÐ≤¢√ª”– ¬Ì…œ∏˙…œ£¨…ı÷¡»±ø⁄‘⁄“ª∂Œ ±º‰ƒ⁄ªπºÃ–¯¿©¥Û(±»»ÁÕ≠µƒ»±ø⁄‘⁄ 2005 ƒÍ 7 ‘¬¥Ô µΩ¡Àº´œÞ£¨ø‚¥ÊΩµµÕ÷¡¿˙ ∑◊ÓµÕ)°£’‚æÕ «Œ™ ≤√¥“ªµ©…Ã∆∑≈£ –≥ˆœ÷◊Ъ·≥÷–¯…œ10 ƒÍµƒ‘≠“Ú°£±æ¬÷…Ã∆∑≈£ –¥” 2002 ƒÍø™ º÷¡ΩÒ≤ªπ˝ 4 ƒÍ£¨”–¿Ì”…œý–≈£¨ ˝ƒÍƒ⁄ »´«Ú¡º∫√µƒæ≠º√‘ˆ≥§Ã¨ ∆»‘Ω´∂‘øÛ≤˙…Ã≥¬æ…µƒ…˱∏“‘º∞≤˙ƒÐ¿©’≈ƒÐ¡¶Ã·≥ˆøº—È£¨ …Ã∆∑º€∏Ò(”»∆‰ «Ω Ù°¢ƒÐ‘¥¿ý…Ã∆∑)»‘Ω´ªÒµ√«ø”–¡¶µƒ÷ß≥≈°£ °°°°‘⁄±»ΩœÕÍ…∆µƒ –≥°÷–£¨…Ã∆∑º€∏Òª·’˝»∑°¢º∞ ±∑¥”≥π©–Ë◊¥øˆ£¨∂¯‘⁄≤ªÕÍ…∆µƒ –≥°÷–£¨‘⁄¬¢∂œ°¢≤Ÿ◊ðµƒ∏…»≈œ¬£¨º€∏Òª·‘ð ±∆´¿Îπ©–Ë∆Ω∫‚µ„°£±æ¬÷≈£ –π©–Ë « ª˘¥°£¨¥Û¡øµƒÕ∂ª˙◊ Ω‘Ú «µº÷¬…Ã∆∑º€∏Ò≤®∂غ”æÁµƒ◊Ôø˝°£ °°°°2°¢ √¿π˙¿˚¬ ±‰∂ØÕπœ‘…Ã∆∑ –≥°∑Áœ’ °°°°(1)¿˚¬ ”Î…Ã∆∑º€∏Òœýπÿ–‘∑÷Œˆ °°°°Õº28£∫√¿π˙…Ã∆∑æ÷◊€∫œ÷∏ ˝≥§∆⁄Õº °°°° °°°°¥”Õº 28 ø…“‘ø¥µΩ£¨Ωœ∏þµƒ¿˚¬ ∂‘”¶◊≈ΩœµÕµƒ…Ã∆∑º€∏Ò£¨∂¯ 2002 ƒÍµƒ¿˚¬ µÕ µ„À∆∫ı≥…Œ™¡À±æ¬÷…Ã∆∑…œ—ÔµƒµºªÀ˜£¨µ´ «Œ“√«≤¢≤ªƒÐ“Ú¥ÀŒ‰∂œµ√≥ˆΩ·¬€£¨µÕ¿˚ ¬ ±ÿ»ª¥¯¿¥…Ã∆∑µƒ≈£ –£¨∂¯∏þ¿˚¬ ‘Úª·≥…Œ™≈£ –µƒ÷’Ω·’þ°£≤ªπ˝’‚∏ˆœýπÿÕºµπ « ø…“‘“˝∑¢Œ“√«µƒÀºøº£¨…Ã∆∑≈£ – «∑Ҕεտ˚¬ ’˛≤þ”–πÿ£ø”–∂ý¥Ûµƒπÿœµ£ø ¬ µ …œ£¨∂‘”⁄±æ¬÷≈£ –£¨Œ“√«∑÷Œˆ»œŒ™£¨π©–Ë»±ø⁄ «±æ¬÷≈£ –µƒπÿº¸£¨µ´ «µÕ¿˚¬ ¥¯ ¿¥µƒ»´«Ú◊ ±æ¡˜∂Ø–‘≈ðƒ≠≈Ú’Õ“‘º∞”Õº€µƒ∏þ∆Ûº”ÀŸ¡À±æ¬÷≈£ –µƒ–Œ≥…£¨º”æÁ¡Àº€ ∏Òµƒ≤ª’˝≥£≤®∂Ø°£ °°°°(2)»´«Ú◊ ±æ¡˜∂Ø–‘≈ðƒ≠≈Ú’Õµº÷¬…Ã∆∑º€∏Ò≤®∂غ”æÁ °°°°√¿π˙≥§∆⁄ µ––µÕ¿˚¬ µƒ’˛≤þ‘⁄¡Ω∏ˆ∑Ω√Ê∂‘±æ¬÷≈£ –∆µΩ¡ÀÕ∆≤®÷˙¿Ωµƒ◊˜ ”√£¨ ◊œ» «µÕ¿˚¬ µº÷¬√¿π˙«±‘⁄Õ®’Õ—π¡¶º”¥Û£ª∆‰¥Œ£¨µÕ¿˚¬ ‘Ï≥…¡Àœ¢≤ÓΩª“◊µƒ ¢––°£¡Ω÷÷”∞œÏ¥¯¿¥µƒΩ·π˚æÕ «Ω»⁄◊ ±æ’˘œý”ø»Î…Ã∆∑ –≥°—∞«Û ’“Ê∫ձМ’£ª∂¯ µ±√¿π˙ºÃ–¯º”œ¢≥…Œ™ø…ƒÐ ±£¨’‚–©◊ Ω”÷¥”…Ã∆∑ –≥°≥∑≥ˆ£¨¥”∂¯µº÷¬¡À’‚≤®≈£ – µƒ¥Û∆¥Û¬‰°£ °°°°≤˙ƒÐ¿˚”√¬ “‘º∞∫À –ƒ PPI œ‘ 棨√¿π˙ªπΩ´√Ê ¡Ÿ“ª∂®µƒÕ®’Õ—π¡¶°£√¿¡™ ¥¢Œ¥¿¥ «∑Ò…˝œ¢Ω´»°æˆ ”⁄œýπÿ÷∏±Íµƒ±‰ªØ°£ °° 1°¢µÕ¿˚¬ µº÷¬Õ®’Õ—π¡¶º”¥Û °°°°2000 ƒÍ–¬æ≠º√…Òª∞µƒ∆∆√“‘º∞ 2001 ƒÍ 911 ¬º˛µƒ∑¢…˙∂º∂‘√¿π˙æ≠º√‘Ï≥…¡À º´¥Ûµƒ¥Úª˜£¨Œ™¡À±Ð√‚æ≠º√œð»ÎÀ•ÕÀ£¨√¿¡™¥¢¡¨–¯∂ý¥ŒΩµœ¢£¨Ω´¡™∞Óª˘Ω¿˚¬ ¥”6.5%Ωµ÷¡¡À 2003 ƒÍ 1%µƒ¿˙ ∑µÕÀÆ∆Ω°£√¿¡™¥¢µƒΩµœ¢∆µΩ¡À√˜œ‘µƒ≥…–ߣ¨‘⁄µÕ ¿˚¬ ¥Ãº§œ¬£¨√¿π˙π˙ƒ⁄µƒÕ∂◊ ”Îœ˚∑—∂ºø’«∞≈Ú’Õ£¨3 ƒÍ¿¥æ≠º√±£≥÷¡À∏þÀŸ∆ΩŒ»µƒ ‘ˆ≥§°£ °°°°Õº29£∫≤˙ƒÐ¿˚”√¬ °°°° °°°°µ´ «¿©’≈µƒÕ∂◊ ”Îœ˚∑—Õ¨ ±“≤Œ™√¿π˙¥¯¿¥¡ÀÕ®’Õµƒ“˛”«°£¥”Õº 29 ø…“‘π€≤Ï µΩ£¨2001 ƒÍ¿¥≤˙ƒÐ¿˚”√¬ Œ»≤Ω…œ—Ô£¨“—æ≠Ω”Ω¸¡À 80 ƒÍ¥˙÷–∆⁄“‘¿¥µƒ∆Ωæ˘ÀÆ∆Ω°£ æ𡙥¢–¬π´≤ºµƒ ˝æð£¨05 ƒÍ 11 ‘¬÷¡ 06 ƒÍ 1 ‘¬µƒ≤˙ƒÐ¿˚”√¬ ∑÷±Œ™ 79.9%°¢80.6%°¢81.2%°¢80.9%£¨∂¯ 05 ƒÍ 1 ‘¬µƒ ˝æð≤ªπ˝Œ™ 79.8%°£ƒø«∞µƒ¿˚”√¬ »‘»ª±£ ≥÷‘⁄ ∂»µƒÀÆ∆Ω£¨µ´ «»Áπ˚’‚÷÷…œ…˝«˜ ∆µ√“‘Œ™ºÃ£¨…˙≤˙ƒÐ¡¶∆øæ±Ω´µº÷¬”…°∞–Ë «Û¿≠∂صƒÕ®’Õ°±»’“Êœ‘œ÷£¨∂¯’‚“≤’˝ «–¬»Œ¡™¥¢÷˜œØ≤ƃœøÀƒø«∞√Ы–πÿ◊¢µƒŒ °£ °°°°Õº30£∫(2005ƒÍ1‘¬÷¡2006ƒÍ1‘¬∫À–ƒPPI) °°°° °°°°”Õº€≤®∂Ø «µº÷¬¥À ¬÷…Ã∆∑≈£ –æÁ¡“≤®∂صƒ ¡ÌÕ‚“ª∏ˆ÷ÿ“™“ÚÀÿ°£ °°°°‘Ÿ¿¥øº≤Ï“ªœ¬…˙≤˙’þŒÔº€÷∏ ˝°£”…”⁄√¿¡™¥¢µ˜øÿµƒ «Õ∂◊ ”Îœ˚∑—÷ß≥ˆ£¨º¥ ∑¿÷πæ≠º√π˝»»£¨≤ªƒÐ÷±Ω”µ˜øÿ”…∑«π©–Ëπÿœµ ß∫‚µº÷¬µƒº€∏Òµƒ…œ…˝(»Á Ø”Õπ©∏¯ “‚Õ‚µƒ÷–∂œ£¨∂Ò¡”ÃÏ∆¯µº÷¬µƒ≈©≤˙∆∑µƒºı≤˙)£¨“Ú¥ÀŒ“√«—°»°ø€≥˝¡À ≥∆∑∫ՃБ¥ µƒ∫À–ƒ PPI ◊˜Œ™øº∫À÷∏±Í°£¥”Õº 30 ø…“‘ø¥µΩ£¨05 ƒÍƒÍ≥ı÷¡ 10 ‘¬∑ð∫À–ƒ PPI ÷∏ ±Í≥ œ÷œ¬Ωµ«˜ ∆£¨Àµ√˜√¿¡™¥¢ 2004 ƒÍ 6 ‘¬∑ð“‘¿¥≥÷–¯µƒ…˝œ¢“—æ≠ ’µΩ¡À√˜œ‘µƒ ≥…–ߣ¨≤ªπ˝Õ£÷π…˝œ¢∫Ûµƒ 11 ‘¬°¢12 ‘¬°¢1 ‘¬∫À–ƒ PPI ‘Úø™ ºº±æÁ…œ…˝°£–¬µƒÕ® ’Õ—π¡¶”÷ø™ ºœ‘œ÷°£ °°°°¥”“‘…œ¡ΩœÓ÷∏±Íµƒøº≤ÏŒ“√«≤ªƒ—¿ÌΩ‚‘µ∫Œ–¬µƒ÷∏±Íπ´≤º∫Û≤ƃœøÀ“‘º∞¡™¥¢ πŸ‘±∂º±Ì æºÃ–¯º”œ¢Ω´≥…Œ™ø…ƒÐ°£ °°°°2°¢œ¢≤ÓΩª“◊ ¢–– °°°°œ¢≤ÓΩª“◊º¥Ω˻εտ˚¬ µƒΩ»⁄◊ ≤˙(±»»Á“¯––¥˚øÓªÚ∆‰À˚–Œ Ωµƒ»⁄◊ )£¨»ª ∫ÛÕ∂◊ ”⁄∏þ¿˚¬ ªÚ’þ∏þ ’“ʬ µƒ◊ ≤˙°£ °°°°√¿π˙≥÷–¯¡À 3 ƒÍµƒµÕ¿˚¬ ’˛≤þ(º¥ πœ÷‘⁄¿˚¬ “≤µÕ”⁄ 90 ƒÍ¥˙µƒ“ª∞„ÀÆ∆Ω) µº÷¬»´«Ú√¿‘™◊ Ωµƒ π”√≥…±æΩµµÕ£¨¥Û¡ø◊ Ω¥”’ƻذ¢π…∆± –≥°…ı÷¡“¯––”ø»Î…à ∆∑ –≥°°£∂¯ 3 ƒÍ«∞“≤’˝ «¥À¬÷≈£ –‘Õƒ∆≤ΩµƒΩ◊∂Œ°£µÕ¿˚¬ ≤˙…˙¡À¥Û¡øπ˙º ”Œ◊ £¨ ∂¯’‚–©”Œ◊ ‘Ú∫Ð∫√µƒ≤∂◊Ω¡À’‚¥Œ…Ã∆∑≈£ –£¨≤¢Ω´≈£ –π˝‘ÁµƒÕ∆œÚ¡ÀΩ◊∂Œ–‘µƒ∏þ µ„°£ °°°°°∞ÀƃБÿ÷€£¨“ýƒÐ∏≤÷€°±°£◊ÓΩ¸√¿π˙æ≠º√÷∏±Í±Ì√˜Õ®’Õ”–ÃßÕ∑º£œÛ£¨Ω¸“ª≤Ω …˝œ¢≥…Œ™ø…ƒÐ£¨’‚“‚Œ∂◊≈◊ Ω≥…±æΩ´…œ…˝£ª∂¯Ω¸∆⁄µƒ…Ã∆∑º€∏Ò“≤ «°∞∏þ¥¶≤ª §∫Æ°±£¨ ¥Ê‘⁄ªÿµ˜µƒ±ÿ“™°£≥…±æ÷ß≥ˆ‘ˆº”µƒÕ¨ ±œý”¶µƒ ’“Ê(¿¥◊‘”⁄…Ã∆∑ –≥°)»¥»±∑¶±£ ’œ£¨‘ð ±≥∑≥ˆ…Ã∆∑ –≥°£¨µ»¥˝∏¸∫√µƒ¬Ú»Î ±ª˙≥…¡À’‚–©æÞ∂Ó”Œ◊ ¿Ì÷«µƒ—°‘Ò°£ °°°°3°¢”Õº€≤®∂ØÕ∆≤®÷˙¿Ω °°°°2004 ƒÍ”Î 2005 ƒÍµƒ”Õº€”–»Á◊¯…œ¡À÷±…˝∑…ª˙£¨…œ’«¡¶∂»‘∂‘∂≥¨π˝¡ÀÕ˘ƒÍ°£ ◊˜Œ™π§“µ÷ÿ“™µƒª˘±æ‘≠¡œ£¨”Õº€…œ’«¥¯¿¥µƒ≥…±æ—π¡¶◊Ó÷’ª·ÃÂœ÷‘⁄≥…±æº€∏Ò…œ°£ °°°°’‚ «”Õº€∏¯√¿π˙∞¸¿® ¿ΩÁæ≠º√¥¯¿¥µƒ¡ÌÕ‚“ª÷÷Õ®’Õ—π¡¶£¨æ≠º√—ß…œ≥∆Œ™°∞≥…±æÕ∆ ∂صƒÕ®ªı≈Ú’Õ°±£¨≤ªÕ¨”⁄«∞√Ê÷µΩµƒ°∞–Ë«Û¿≠∂صƒÕ®ªı≈Ú’Õ°±°£œý±»÷Æœ¬£¨µ⁄“ª÷÷ ¿ý–ÕµƒÕ®’Õœ‘»ª÷˜µº¡À 05 ƒÍµƒÕ®’Õ∏Òæ÷°£“¡¿≠øÀµƒ∂ص¥æ÷ ∆°¢√¿π˙µƒÏ´∑ÁœÆª˜°¢ “¡¿ µƒ∫ÀŒ  π”Õº€∏þ∆Û¥¯¿¥µƒÕ®’Õ—π¡¶»√√ø∏ˆ»À∂º±¡ΩÙ¡À…Òæ≠°£ °°°°Õ®’Õ¥¯¿¥µƒ±ÿ»ª «Ω»⁄◊ ≤˙µƒ±·÷µ°£‘⁄’‚÷÷«Èøˆœ¬£¨“‘ª˘ΩŒ™ ◊µƒ¥Û¡ø”Œ◊ ±ÿ∂®ª·Ω¯»Î…Ã∆∑ –≥°Ω¯––±£÷µ∫Õ—∞«Û ’“Ê°£…Ã∆∑º€∏ҔΔպ€°∞±»“ÌÀ´∑…°±“≤æÕ‘⁄ «È¿Ì÷Æ÷–°£∑¥÷Æ£¨µ±Õ®’Õ—π¡¶(∞¸¿®≥…±æÕ∆∂صƒ∫Õ–Ë«ÛÕ∆∂صƒ)ºı«·£¨’‚–©◊ Ω ‘Úø…ƒÐ—°‘ÒÕÀ≥ˆ…Ã∆∑ –≥°°£ °°°°Ω·∫œ±æΩ⁄µ⁄∂˛µ„µƒ∑÷Œˆ£¨°∞–Ë«Û¿≠∂صƒÕ®’Õ°±‘⁄√¿¡™¥¢ø…ƒÐº”œ¢µƒ‘§∆⁄œ¬ª· ”–À˘“÷÷∆£¨¥” 2006 ƒÍ 1 ‘¬ 31 »’ø™ º±©µ¯µƒ”Õº€“≤¥Û¥Ûºı«·¡À°∞≥…±æÕ∆∂صƒÕ®’Õ°± —π¡¶£¨√Ê∂‘ƒø«∞µƒ…Ã∆∑º€∏Ò∏þŒª£¨“‘…Ã∆∑÷∏ ˝ª˘ΩŒ™¥˙±Ìµƒ◊ Ω±ÿ∂®À≈ª˙ÕÀ≥ˆ…à ∆∑ –≥°£¨≤¢¥¯¿¥…Ã∆∑º€∏Òµƒªÿµ˜°£ °°°°»˝°¢πÿ◊¢Ωπµ„”Î…Ã∆∑Õ∂◊ ª˙ª· °°°°∂‘”⁄Ω¸∆⁄µƒ––«È£¨Õ®π˝∑÷ŒˆŒ“√«ø…“‘µ√≥ˆ’‚—˘µƒΩ·¬€£∫«ø梵ƒ–Ë«Û‘ˆ≥§”Î ≤˙ƒÐ‘ˆº”∆øæ±÷ƺ‰µƒ√¨∂Ð «±æ¬÷≈£ –µ√“‘≤˙…˙∫Õ≥÷–¯œ¬»•µƒª˘¥°£¨∂¯√¿π˙ 3 ƒÍ¿¥ µƒµÕ¿˚¬ ’˛≤þ”Î∏þ”Õº€¥¯¿¥µƒ≥ª˜‘Úº”ÀŸ¡À±æ¬÷≈£ –Ω◊∂Œ–‘∏þµ„µƒ–Œ≥…£¨≤¢‘Ï≥… ¡À…Ã∆∑ –≥°æÁ¡“µƒ≤®∂Ø°£ °°°°2006 ƒÍ ¿ΩÁæ≠º√ªπΩ´±£≥÷Ω°øµøÏÀŸ‘ˆ≥§£¨∂‘…Ã∆∑ –≥°Ã·π©÷ß≥≈°£∂¯π˙º ”Œ◊ « ∑ÒªπΩ´ºÃ–¯‘⁄…Ã∆∑ –≥°–À∑Á◊˜¿À± ’þΩ®“È÷ÿµ„πÿ◊¢“‘œ¬¡Ωµ„°£ °°°°µ⁄“ª°¢¿˚¬ «∑ÒªπΩ´…œ…˝°£Ωœ∏þµƒ¿˚¬ “ª∑Ω√Êø…“‘“÷÷∆°∞–Ë«Û¿≠∂صƒÕ®’Õ°±£¨ ΩµµÕÕ®’Õ‘§∆⁄£¨¥”∂¯ πΩ¯»Î…Ã∆∑ –≥°—∞«Û±£≥÷±£÷µ°¢‘ˆ÷µµƒ”Œ◊ ¥Û¥Ûºı…Ÿ£ª¡Ì“ª ∑Ω√Ê£¨∏þ¿˚¬ ªπø…“‘ΩµµÕ°∞œ¢≤ÓΩª“◊°±£¨ Õ¨—˘“≤ª·ºı…ŸΩ¯»Î…Ã∆∑ –≥°µƒ”Œ◊ °£≤˙ ƒÐ¿˚”√¬ °¢CPI(∫À–ƒ)÷∏ ˝°¢PPI(∫À–ƒ)÷∏ ˝“‘º∞∑øŒðø™π§¬ Ω´ «∫Ð∫√µƒ≤Œøº ÷∏±Í°£ °°°°µ⁄∂˛°¢√Ы–πÿ◊¢”Õº€◊þ ∆°£2005 ƒÍ∏þ”Õº€÷˜µºµƒÕ®’ÕΩ´±æ¬÷≈£ –Õ∆œÚ¡ÀΩ◊∂Œ–‘ µƒ∏þµ„£¨∂¯ 1 ‘¬µ◊µƒ±©µ¯‘Ú“˝¡Ï¡À≈£ –µƒµ˜’˚°£œý–≈ 2006 ƒÍµƒ”Õº€ªπΩ´‘⁄∫Ð¥Û ≥Ã∂»…œ◊Û”“…Ã∆∑º€∏Òµƒ≤®∂Ø°£Ω®“È÷ÿµ„πÿ◊¢÷–∂´µÿ«¯µƒæ÷ ∆Ãÿ± «“¡¿ ∫ÀŒ “‘ º∞ø…ƒÐµƒ“‚Õ‚ ¬º˛∂‘ Ø”Õπ©∏¯‘Ï≥…µƒ≥ª˜°£ °°°°–°Ω·£∫«ø梵ƒ–Ë«Û‘ˆ≥§”Î≤˙ƒÐ‘ˆº”∆øæ±÷ƺ‰µƒ√¨∂Ð «±æ¬÷≈£ –µ√“‘≤˙…˙∫Õ ≥÷–¯œ¬»•µƒª˘¥°£¨∂¯√¿π˙ 3 ƒÍ¿¥µƒµÕ¿˚¬ ’˛≤þ”Î∏þ”Õº€¥¯¿¥µƒ≥ª˜‘Úº”ÀŸ¡À±æ¬÷ ≈£ –Ω◊∂Œ–‘∏þµ„µƒ–Œ≥…£¨≤¢‘Ï≥…¡À…Ã∆∑ –≥°æÁ¡“µƒ≤®∂Ø°£∫Û –“™√Ы–πÿ◊¢√¿¡™¥¢ µƒ¿˚¬ ’˛≤þ“‘º∞”Õº€µƒ◊þ ∆£¨’‚–©“ÚÀÿÀ‰»ª∫Ѓ—¥”∏˘±æ…œ∏ƒ±‰±æ¬÷≈£ –µƒª˘¥°£¨ µ´ «ª·∂‘‘Ï≥……Ã∆∑º€∏Ò‘Ï≥…æÁ¡“µƒ≤®∂Ø°£ […œ“ª“≥]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[œ¬“ª“≥] |

| –¬¿À ◊“≥ > ≤∆æ≠◊ð∫· > ∆‰À˚—–æø > ’˝Œƒ |

|

| »» µ„ ◊®  | ||||

| ||||

| ∆Û “µ ∑˛ ŒÒ |

| π… –∫⁄¬Ì£∫ΩÒ»’≈£π…£° |

| ”–£±£∞ÕÚ‘™∏√◊ˆ ≤√¥£ø |

| √˚»À¥˙—‘«◊◊”◊∞◊¨«ÆøÏ |

| –°≈Æ◊”ø™µÍ50ÃÏ◊¨30ÕÚ |

| ≈Æ»À«Æ£¨‘ı√¥◊¨ (Õº) |

| «ß‘™Õ∂◊ £¨ƒÍ¿˚∞ŸÕÚ£° |

| ‘⁄º“ºÊ÷∞ƒÍ◊¨100ÕÚ |

| ô—ÙƒÐø’µ˜Ω⁄µÁ75%Õº |

| ∆∑≈∆’€ø€µÍ£°‘¬◊¨30ÕÚ |

| √⁄ƒÚÕÁº≤°™°™¥ÛΩ‚∑≈£° |

| æÐæ¯Ω·≥¶—◊£°£° Õº |

| 06ƒÍ÷Œœ¯¥≠∆¯πЗ◊£¨∫√ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∑¢œ÷£° |

| ∏þ—™—π£°”–¡À–¬∑¢œ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀÕ¯≤∆æ≠◊ð∫·Õ¯”—“‚º˚¡Ù—‘∞ µÁª∞£∫010-82628888-5174°°°°°°ª∂”≠≈˙∆¿÷∏’˝ –¬¿ÀºÚΩÈ | About Sina | π„∏Ê∑˛ŒÒ | ¡™œµŒ“√« | ’–∆∏–≈œ¢ | Õ¯’欅 ¶ | SINA English | ª·‘±◊¢≤· | ≤˙∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |