2006ƒÍ¥∫ºæ…Ã∆∑∆⁄ªı –≥°Õ∂◊ —°‘Òº∞≤þ¬‘±®∏Ê(3) |

|---|

| http://finance.sina.com.cn 2006ƒÍ03‘¬21»’ 01:07 π˙º ∆⁄ªı |

|

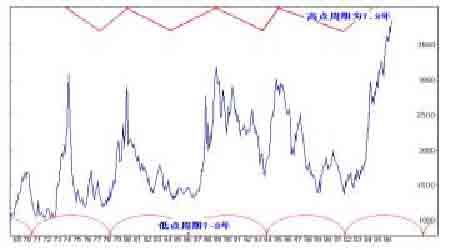

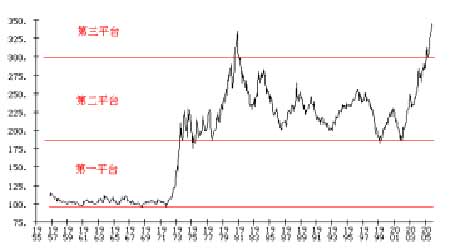

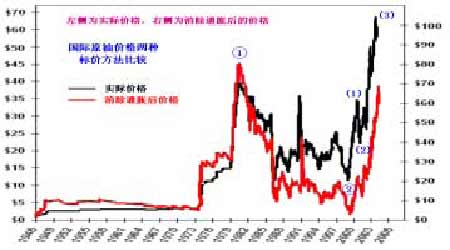

°°°°Õ¨—˘◊˜Œ™ CRB ÷∏ ˝÷–»®÷ÿ◊Ó¥Ûµƒ∆∑÷÷‘≠”Õ°£Ω¸º∏ƒÍ“ª÷±¥¶”⁄Ωœ∏þÀÆ∆Ω°£¥”2002 ƒÍ“‘¿¥“ª÷±Œ¨≥÷◊≈…œ’««˜ ∆°£2005 ƒÍ…œ∞΃ͣ¨‘≠”Õ‘⁄√øÕ∞ 50 √¿‘™…œœ¬∏°∂Ø£¨005 ƒÍ 8 ‘¬ 29 »’£¨≈¶‘º –≥°∆⁄ªıº€∏Ò‘⁄—«÷ÞΩª“◊ ±∂Œ¥¥√øÕ∞ 70 √¿‘™µƒ¿˙ ∑ºÕ ¬º£¨¥À∫Û”Õº€À‰»ª÷Ω•ªÿ¬‰£¨µ´ƒÍµ◊≈¶‘º –≥°∆⁄ªıº€∏Ò»‘‘⁄ 60 √¿‘™…œœ¬≤®∂Ø°£ Ωÿ÷¡ 2006 ƒÍ 1 ‘¬ 23 »’‘≠”Õ∆⁄ªıº€∏Ò‘¯¥ÔµΩ 69.13 √¿‘™/Õ∞°£ °°°°Õº8: LMEÕ≠»’œþ °°°° °°°°¥” 1968 ƒÍ÷¡ 2003 ƒÍ LME(¬◊∂ÿΩ ÙΩª“◊À˘)Õ≠…Ã∆∑µƒº€∏Ò◊þ ∆÷–ø…“‘∑¢œ÷£¨ ‘⁄≥§¥Ô 35 ƒÍµƒ ±º‰¿Ô£¨Õ≠…Ã∆∑µƒº€∏Ò≥ œ÷ª∫ª∫œÚ…œµƒ◊þ ∆£¨»Á…œÕºÀ˘ æ°£Õ≠º€ µƒµÕµ„µƒ≥ˆœ÷‘⁄ 1970 ƒÍ°¢1978 ƒÍ°¢1986 ƒÍ°¢1994 ƒÍ°¢∂¯∏þµ„≥ˆœ÷‘⁄ 1974 ƒÍ°¢1980 ƒÍ°¢1989 ƒÍ°¢1995 ƒÍ°¢2001 ƒÍ°£ø…“‘ø¥≥ˆ∏þµ„∫ÕµÕµ„µƒ≥ˆœ÷¥Û÷¬“‘ 7-8 ƒÍ Œ™“ª÷Ð∆⁄°£æð¥À÷Ð∆⁄¿Ì¬€Õ∆∂œ£¨…Ã∆∑º€∏Ò“—≤Ω»Î…œ…˝÷Ð∆⁄µƒ÷–∫Û∆⁄°£ °°°°∏˘æð“‘…œ∂‘¥Û◊⁄…Ã∆∑≈£–Ð÷Ð∆⁄µƒ∑÷Œˆ∑¢œ÷°£∏√Ω◊∂Œ∂ý∞ÈÀÊ◊≈“ª–©÷˜¡˜…Ã∆∑≥§ ∆⁄¥¶”⁄∏þŒª°£Ω͓҃‘¿¥£¨π˙º ∑∂Œßƒ⁄¥Û◊⁄…Ã∆∑º€∏Ò¬≈¥¥–¬∏þ£¨‘≠”Õ°¢ª∆Ω°¢∞◊ë°¢º€∏Ò’˚ÃÂ…œ’«£¨∂¯“ª–©»ı ∆…Ã∆∑“≤¥”µÕŒª≤π…˝£¨æø∆‰‘≠“Ú «æ≠º√÷Ð∆⁄°¢π©«Ûπÿœµ ∫Õπ˙º ”Œ◊ ≥§∆⁄ª˝æ€ –≥°Õ∆≤®÷˙¿Ω£¨π ƒÐ◊ÐÃÂÕ∆∏þ…Ã∆∑º€∏Ò°£ °°°°ÃÏ»ªœΩ∫¥¶‘⁄π˝»• 20 ∂ýƒÍ¿¥◊Ó∏þµ„°£∆⁄Õ≠º€∏Ò’«÷¡∞ŸƒÍ¿¥¿˙ ∑∏þµ„£¨»´«Ú…Ã∆∑ °°°°»˝°¢÷˜“™…Ã∆∑µƒº€∏Ò◊þ ∆‘§≤‚ °°°°2005 ƒÍµ◊»´«Úªπ‘⁄»»¡“Ã÷¬€Õ®’Õ”ÎÕ®Àı÷ƱÁ ±£¨ ¿ΩÁ∏˜æ≠º√¥Ûπ˙µƒæ≠º√ ˝ æ𜑠滕ƒÍæ≠º√‘ˆ≥§“¿»ª«ø梣¨¡Ó“ª ±¿ß»≈ –≥°∂ý ±µƒÕ®Àıµƒµ£”«“ª…®∂¯π‚°£»ª ∂¯£¨’˝µ±»À√«„ø„Ω◊≈«ø梵ƒæ≠º√‘ˆ≥§À˘¥¯¿¥µƒ√¿∫√Œ¥¿¥ ±£¨Õ®’«µƒÕ˛–≤“—æ≠±∆Ω¸£¨ √¿¡™¥¢»•ƒÍµ◊Ω´¡™∞Óª˘Ω¿˚¬ µ˜…˝÷¡ 4.5%,æÕ¡¨∂‘Õ®’«Ωœ»ð»Ãµƒ–¬…œ»Œ¡™¥¢÷˜œØ ±¥ƒœøÀ“≤≤ªµ√≤ª—”–¯«∞÷˜œØ∏Ò¡÷Àπ≈Àµƒº”œ¢’˛≤þ£¨œ‘ æ≥ˆ√¿π˙∂‘ƒø«∞Õ®ªı≈Ú’Õµƒ µ£”«°£ °°°°±æ ¿ºÕ∆Ù∂صƒ 20 ƒÍ ¿¥◊Ó¥Û…Ã∆∑≈£ –Ω¯»Î»´ –¬Ω◊∂Œ°£ °°°°Œ“√«÷™µ¿£¨—π“÷Õ®’Õ“‚Œ∂◊≈º”œ¢£¨º”œ¢Ω´Œ¸“˝“¯––ÃÂœµ÷ÆÕ‚µƒ◊ ±æªÿ¡˜°£◊€ π€ 2001 “‘¿¥£¨√¿π˙Œ™¡À¥Ãº§π˙ƒ⁄æ≠º√‘ˆ≥§£¨Ω´¿˚¬ ÷≤ΩΩµ÷¡Ωˆ 1%µƒÀÆ∆Ω£¨“˝∑¢ ¥Û¡ø◊ ±æ¥”“¯––ÃÂœµ¡˜»ÎµΩ…Ã∆∑ –≥°…œ¿¥£¨º§∑¢¡À…Ã∆∑“ª¬÷”÷“ª¬÷µƒ≈£ –¿À≥±£¨ ”»∆‰‘⁄ƒÐ‘¥°¢Ω Ù“‘º∞𧓵∆∑µƒµ»…Ã∆∑…œ£¨≥÷–¯»˝ƒÍ≈£∆¯≤ª∂œ£¨»´«Ú◊ ±æ怺ؔ⁄ ¥À°£µ´ «…Ã∆∑≥÷–¯…œ…˝Ω´¥Ÿ πŒÔº€∏þ∆Û£¨Õ®’Õ«ƒ»ª∂¯÷¡£¨»´«Úº”œ¢÷Ð∆⁄◊‘ 2004 ƒÍ’˝ Ω∆Ù∂Ø£¨µ´”…”⁄º”œ¢œýµ±Œ¬∫Õ£¨∂‘ –≥°µƒ≥ª˜¡¶≤ª¥Û£¨«“Õ®’ÕµƒÕ˛–≤–‘“≤≤ª º˚µ√∑«≥£√˜œ‘°£÷±÷¡ΩÒƒÍ≥ı£¨ÀÊ◊≈√¿¡™¥¢÷˜œØµƒªªΩÏ£¨’˝µ±»À√«≤¬≤‚√¿¡™¥¢µƒªı ±“’˛≤þΩ´»Á∫Œ±‰ªØ÷Æ ±£¨±¥ƒœøÀ»¥≥ˆ»À“‚±Ìµÿ—”–¯¡À∏Ò¿œµƒº”œ¢æˆ∂®£¨¥À ±£¨Õ∂ ◊ ’þ≤≈√Õ»ª–—ŒÚ»´«ÚÕ®’ÕÕ˛–≤“—æ≠≤ª»ð∫ˆ ”£¨∏˜π˙º”œ¢≤¢ ’ΩÙ“¯∏˘µƒ¿À≥±Ω´Ω”‚Á ∂¯¿¥£¨’‚±ÿ»ª”∞œÏµΩ»´«ÚÕ∂◊ –≥°µƒ◊ Ω¡˜œÚ°£ °°°°¿˚¬ ∂‘…Ã∆∑ –≥°º€∏Ò◊þ ∆æþ”–æˆ∂®–‘◊˜”√£¨µÕ¿˚¬ µƒøÌÀ…ªı±“ª∑æ≥ «…Ã∆∑ – ≥°¥À¬÷≈£ ––Œ≥…∫Õ∑¢’πµƒ∏˘±æ‘≠“Ú°£¥”¿˙ ∑¿¥ø¥£¨¿˙¥Œ…Ã∆∑¥Û≈£ –∂ºø™ º”⁄√¿¡™ ¥¢¿˚¬ µƒΩ◊∂Œ–‘µ◊≤ø°¢÷’Ω·”⁄ÀÊ∫Û¿˚¬ …œ…˝µΩµƒΩ◊∂Œ–‘∂•≤ø°£ °°°°Õº9: CRB÷∏ ˝»˝∏ˆº€∏Ò∆ΩªÆ∑÷ °°°° °°°°Œ“√«ø¥µΩ£¨‘⁄◊ÓΩ¸µƒ“ª¡Ω÷Ð…Ã∆∑ –≥°µƒ»∑≥ˆœ÷¡À◊ Ω’Þ¿Îµƒº£œÛ£¨‘Ï≥…¡Àº∏ ∫ıÀ˘”–…Ã∆∑º€∏Òæ˘≥ˆœ÷¥Û∑˘œ¬¥Ï£¨æøæπ…Ã∆∑ –≥°’ʵƒœ¬µ¯¡À¬£¨≥÷–¯»˝ƒÍµƒ≈£ – ÷’Ω·¡À¬£¨ºØΩ·‘⁄…Ã∆∑ –≥°∂ýƒÍµƒ¥Û¡ø”Œ◊ «∑Òª·¥Û≈˙¡˜≥ˆ£ø’‚–©’˝µ»¥˝◊≈Œ“√« µƒπÿ◊¢°£œ¬√ÊŒ“√«“‘ºº ı∑÷ŒˆµƒΩ«∂»¿¥∆ Õ“ªºæ∂» –≥°µƒ«˜ ∆°£ °°°°1°¢‘≠”Õ÷Ð∆⁄º∞≤®¿À∑÷Œˆ °°°°µƒ»∑£¨¥”ƒÐ‘¥µ»…Ã∆∑º€∏ÒΩ¸ƒÍµƒ±Ìœ÷£¨Œ“√«ø¥µΩµƒ «∂ýƒÍ≤ª”ˆµƒ≥¨º∂¥Û≈£ – ––«È£¨¥” µº º€∏Ò…œ∑÷Œˆ£¨≤ª¬€ «‘≠”Õ°¢ªπ «ª˘±æΩ Ùµ»∂ý ˝∆∑÷÷£¨æ˘“—‘∂‘∂≥¨ ‘Ω¡À∞À ƃͥ˙µƒ≈£ –∏þ∑£¨“≤æÕ «Àµ£¨…Ã∆∑ –≥°Ω˛º≈¡À 20 ƒÍ÷Æ∫Û£¨÷’”⁄”÷≥ˆœ÷ ¡À¿ýÀ∆∆þ ƃͥ˙ƒ©∆⁄µƒ…Ã∆∑¥Û≈£ –¿À≥±£¨»´«ÚƒÐ‘¥°¢Ω Ù°¢π§“µ∆∑µ»”÷“ª¥Œ‘æ…œ –¬µƒº€∏Ò∆ΩÀ˘“‘”–∑÷Œˆº“÷∏≥ˆ£¨’‚ «¿˙ ∑…œµƒµ⁄»˝¥Œ°£µ⁄“ª∏ˆ∆Ωî≥ˆœ÷‘⁄…œ ¿ºÕ∆þ ƃͥ˙«∞£¨“‘…Ã∆∑÷∏ ˝(CRB)Œ™¿˝£¨µ± ±…Ã∆∑º€∏Òµƒ≤®∂Ø«¯”Ú¥Û÷¬¥¶‘⁄100-200 µ„÷ƺ‰£¨‘À–– ±º‰≥§¥Ô 200 ∂ýƒÍ£ªµ⁄∂˛∏ˆ∆Ωî≥ˆœ÷‘⁄∞À ƃͥ˙≥ı÷¡±æ ¿ ºÕ≥ı£¨«¯º‰‘⁄ 200-300 µ„£¨‘À–– ±º‰¥Û÷¬Œ™ 20 ƒÍ£ªµ⁄»˝∏ˆ∆Ωî≥ˆœ÷‘⁄»•ƒÍ£¨ « ”… 2002 ƒÍø™ ºµƒ…Ã∆∑¥Û≈£ –“˝∑¢£¨2005 ƒÍÕª∆∆ 300 µ„£¨¥¥œ¬¡À…œ ¿ºÕ∞À ƃͥ˙350 µ„µƒ¿˙ ∑º«¬º(≤Œº˚Õº¿˝ 9)°£ °°°°µ±»ª£¨“≤”–∑÷Œˆ»À ø»œŒ™ƒø«∞º€∏ÒÀÆ∆Ωªπ√ª”–≈◊¿Î∞À ƃͥ˙µƒº€∏ÒÀÆ∆Ωô ‘∂£¨‘𠱪π≤ªƒÐπ˝‘Á∂®¬€…Ã∆∑ –≥°“—≤Ω»Îµ⁄»˝∏ˆº€∏Ò∆Ωøˆ«“ƒø«∞ªπ”–≤ª…Ÿ…à ∆∑º€∏Ò»‘»ª¥¶‘⁄µÕŒª£¨”Î∞À ƃͥ˙»´√Ê≈£ –µƒ∑’Œß≤ªƒÐÕ¨»’∂¯”Ô°£Œ“√«»œŒ™£¨≤ª ¬€ƒø«∞ «¥¶‘⁄ƒƒ“ª∏ˆ∆Ω∆‰÷–“ªµ„ «∑«≥£√˜»∑µƒ£¨æÕ «±æ ¿ºÕ∆Ù∂صƒ 20 ƒÍ¿¥ ◊Ó¥Ûµƒ…Ã∆∑≈£ –µƒ»∑Ω¯»Î¡À“ª∏ˆ»´–¬µƒΩ◊∂Œ°£“™¡ÀΩ‚±æ¬÷––«Èµƒ±æ÷ £¨±ÿ–ΡÀΩ‚ “ªœ¬∞À ƃͥ˙≈£ –¿À≥±µƒ±≥æ∞£¨“‘º”…ÓŒ“√«∂‘ƒø«∞ –øˆµƒ¡ÀΩ‚°£ °°°°∞À ƃͥ˙…Ã∆∑≈£ –µƒ±≥æ∞Œ™£∫Ω±æŒªÃÂ÷∆±¿¿££¨√¿‘™¥Û∑˘±·÷µ£¨ŒÔº€ÏÆ…˝£¨ Õ®’Õ∆Ê∏þ£¨√¿‘™¿˚¬ ”…∆þ ƃͥ˙÷–µƒ 5%ÀÆ∆Ω¥Û∑˘Ã·∏þ÷¡ 1980 ƒÍ≥ı 20%∏ΩΩ¸£ª…à ∆∑º€∏Ò‘⁄¥À±≥æ∞œ¬Õ—Á÷ÏÆ…˝°£»ª∂¯±æ ¿ºÕ≥ı∆Ù∂صƒ¥Û≈£”Ϋ∞’þ”–◊≈±æ÷ µƒ≤ªÕ¨£¨ »Á 2002 ƒÍ“‘¿¥»´«Úæ≠º√∆’±ÈœÚ∫√£¨ŒÔº€¥¥œ¬ 20 ƒÍµƒµÕµ„£¨¿˚¬ µ¯÷¡ 1%Ω¸ 50 ƒÍµƒµÕŒª£¨◊ Ω¥”“¯––ÃÂœµ°¢π… –°¢’ƻص» –≥°¥Û柡˜»Î…Ã∆∑ –≥°£¨À˘º§∑¢µƒ’Û ’Û≈£ – –øˆœ‘»ª≤ªÕ¨”⁄∞À ƃͥ˙≥ı∆⁄µƒ∆’’«∂¯Ω¸∫ı∑ËøÒµƒ¿À≥±°£ °°°°Õº10£∫π˙º ‘≠”Õº€∏Ò¡Ω÷÷±Íº€∑®±»Ωœ °°°° °°°°“Ú∂¯’˝»Á÷¯√˚Õ∂◊ ¥Û ¶º™ƒ∑°§¬ÞΩÐÀπ∂œ—‘£¨Ω¸∆⁄…Ã∆∑ –≥°µƒœ¬µ¯≤ªπ˝ «∂ýƒÍ ≈£ –µƒ“ª∏ˆ≤«˙∂¯“—£¨ƒø«∞µƒ≈£ –≤ªª·ƒ«√¥øÏΩ· ¯£¨ª∆Ω“‘º∞∆‰À˚‘≠≤ƒ¡œº€∏ÒΩ´ ¥¥œ¬”– ∑“‘¿¥µƒ–¬∏þ£¨…Ã∆∑≈£ –ªπΩ´≥÷–¯ ˝ƒÍ°£…œ∏ˆ ¿ºÕ∞À°¢æ≈ ƃͥ˙≤˙ƒÐÕ∂◊ ≤ª◊„£¨µº÷¬¡Àπ©∏¯∏˙≤ª…œ–Ë«Û‘ˆ≥§≤Ω∑•°£ °°°°∂‘”⁄‘≠”Õº€∏Ò¿¥Àµ£¨¥”Õº 10 √˚“Â…œ”Õº€µƒ»∑“—¥¶‘⁄¿˙ ∑∏þŒª£¨µ´”…”⁄Ω¸ƒÍÕ®’Õœý∂‘Œ¬∫Õ£¨»Ùœ˚≥˝Õ®’Õ“ÚÀÿ∫Ûµƒ”Õº€ª·∑¢æı±»∞À ƃͥ˙ ±µÕ¡À–Ì∂ý°£Œ“√«÷™ µ¿£¨∞À ƃͥ˙√˚“”պ€◊Ó∏þŒ™ 40 √¿‘™/Õ∞£¨µ´œ˚≥˝Õ®’Õ∫Û¥ÔµΩΩ”Ω¸ 80 √¿‘™“‘…œ£¨ ∂¯»•ƒÍµ◊√˚“”պ€◊Ó∏þŒ™ 70 √¿‘™£¨µ´œ˚≥˝Õ®’Õ∫ÛŒ™ΩˆŒ™ 60 √¿‘™∂ý“ª–©°£’‚∂ý…Ÿ ÷ß≥÷¡À¬ÞΩÐÀπµƒø¥∑®£¨ ¬ µ…œŒ“√«¥”ª∆Ω°¢Õ≠µ»Ω Ù∆∑÷÷“≤ø¥µΩ¡À¿ýÀ∆µƒ«Èøˆ(≤Œº˚(Õº 11°¢12)°£ °°°°Õº11£∫œ˚≥˝Õ®’Õ∫Ûµƒ≈¶‘ºª∆Ωº€∏Ò °°°° °°°°π©∏¯»‘»ª∏˙≤ª…œ–Ë«Û‘ˆ≥§µƒ≤Ω∑•£¨…Ã∆∑≈£ – ªπΩ´≥÷–¯°£ […œ“ª“≥]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[œ¬“ª“≥] |

| –¬¿À ◊“≥ > ≤∆æ≠◊ð∫· > ∆‰À˚—–æø > ’˝Œƒ |

|

| »» µ„ ◊®  | ||||

| ||||

| ∆Û “µ ∑˛ ŒÒ |

| π… –∫⁄¬Ì£∫ΩÒ»’≈£π…£° |

| ”–£±£∞ÕÚ‘™∏√◊ˆ ≤√¥£ø |

| √˚»À¥˙—‘«◊◊”◊∞◊¨«ÆøÏ |

| –°≈Æ◊”ø™µÍ50ÃÏ◊¨30ÕÚ |

| ≈Æ»À«Æ£¨‘ı√¥◊¨ (Õº) |

| «ß‘™Õ∂◊ £¨ƒÍ¿˚∞ŸÕÚ£° |

| ‘⁄º“ºÊ÷∞ƒÍ◊¨100ÕÚ |

| ô—ÙƒÐø’µ˜Ω⁄µÁ75%Õº |

| ∆∑≈∆’€ø€µÍ£°‘¬◊¨30ÕÚ |

| √⁄ƒÚÕÁº≤°™°™¥ÛΩ‚∑≈£° |

| æÐæ¯Ω·≥¶—◊£°£° Õº |

| 06ƒÍ÷Œœ¯¥≠∆¯πЗ◊£¨∫√ |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∑¢œ÷£° |

| ∏þ—™—π£°”–¡À–¬∑¢œ÷£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀÕ¯≤∆æ≠◊ð∫·Õ¯”—“‚º˚¡Ù—‘∞ µÁª∞£∫010-82628888-5174°°°°°°ª∂”≠≈˙∆¿÷∏’˝ –¬¿ÀºÚΩÈ | About Sina | π„∏Ê∑˛ŒÒ | ¡™œµŒ“√« | ’–∆∏–≈œ¢ | Õ¯’欅 ¶ | SINA English | ª·‘±◊¢≤· | ≤˙∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |