国际原油市场风起云涌 06年后石油需求仍然旺盛(5) |

|---|

| http://finance.sina.com.cn 2006年02月17日 08:46 新基业期货 |

|

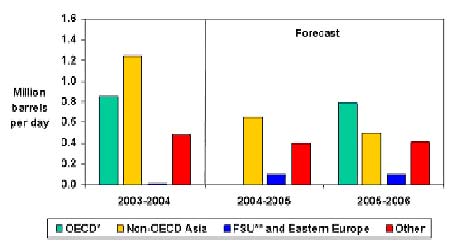

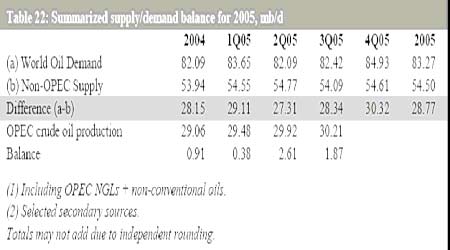

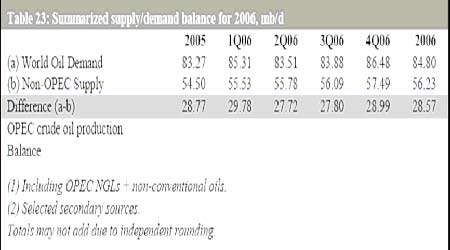

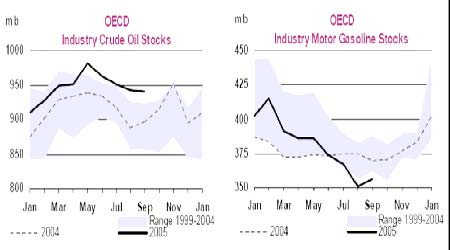

IEA方面预计全球石油需求增长率将在2006年的前三个季度分别达到1.6%、1.7%、2.4%的水平,这种状况是与前述的主要经济体在2006年度保持稳定增长,日欧等发达地区转向经济复苏的大环境相吻合的。EIA方面对于明年全球石油需求增长率的预估,也显示这种转向回升的基调。 在推动全球石油需求增长的地区分布上,我们看到需求增长率保持较高水平的地区主要是中国、中东以及亚洲地区。2006年中国的需求增长率将从今年的3.3%恢复到6.5%,中东地区则稳定在5.2%的水平上,需求增长率相对较低的地区集中在老牌的传统发达地区,如欧洲、经合组织的太平洋地区成员国,前苏联地区的石油需求增长了水平也相对偏低。 图17: EIA对世界石油需求增长的预估 不同的分析机构对于石油需求增长极的评估虽然分歧,但对于明年石油需求增长将重新转为回升的看法是一致的。OPEC方面在对主要经济体的经济增长展望时,最近两期报告中以不断肯定的基调表明了对于欧元区和日本地区的经济恢复成长的乐观态度。由于目前推动全球石油需求增长的亚洲和美国两个增长极相对稳定,欧元区和日本的经济复苏将成为明年石油需求增长强弱的集中关注点,而这也是影响需求增长水平的不确定因素所在。 供应压力有所缓解但仍处于弱平衡状态 随着欧佩克产量的增加,2005年度的原油供应压力有所缓解,今年2、3季度的日均剩余产量分别回升到261万桶、187万桶的水平上,而今年1季度时候的欧佩克剩余日均产量水平仅仅为38万桶。OPEC方面对2006年度的供需平衡预估显示,非欧佩克供应量将开始稳定回升,基本弥补了全球石油需求的增长量部分,这样,对于欧佩克原油产量的需求将基本保持在今年的水平上,原油市场供应压力将得到控制。从分季度的供需情况看,原油市场的供应压力集中在今年4季度和明年1季度时段,也就是通常的取暖季节。 图18 :OPEC对今明两年的世界石油供需平衡表的预估 (资料来源:OPEC,月度石油市场报告,2005年第11期 ) 根据OPEC方面的统计分析,90年代前8年的世界石油剩余产能水平平均值为日均250万桶左右,自从2003年开始,世界石油剩余产能迅速下降到日均200万桶水平之下,2005年度预计仅有100万桶略多的水平,剩余产能的迅速减少是近两年来原油市场始终对供应中断保持高度敏感和担忧的主要原因。2006年度预计这一状况将有所缓解,世界石油的剩余产能将恢复到日均200万桶水平,在全球经济增长继续维持稳定的状态下,这样的供需平衡状态仍然处于弱平衡状态,原油市场应对风险冲击的能力依旧薄弱。 目前,OPEC方面的可持续产能水平为日均3179万桶水平,而按照10月份OPEC产量来衡量,主要的剩余产能只集中在沙特和伊拉克两个国家。在政治上看,这两个国家是除伊朗之外的中东地区民众反美情绪较重的国家,从地缘政治的角度而言,原油市场维持相对稳定的平衡的基础并不牢固,这是除经济增长因素外,判断市场供需依旧处于弱平衡状态的另一主要原因。 主要需求地区的油品库存水平不容乐观 从今年2季度开始,OECD的总计工业原油库存水平就持续处于前5年平均的原油库存波动范围的上限区域之上,美国的商业库存水平也显示同样的状况。 图19: IEA对主要需求地区的库存状况统计 |

| 新浪首页 > 财经纵横 > 能源研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |