国际原油市场风起云涌 06年后石油需求仍然旺盛(3) |

|---|

| http://finance.sina.com.cn 2006年02月17日 08:46 新基业期货 |

|

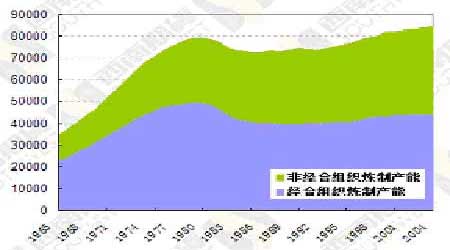

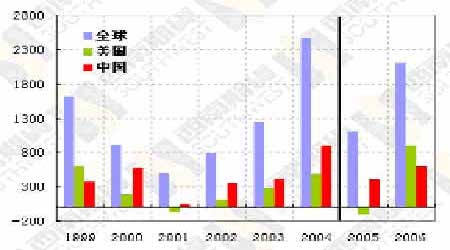

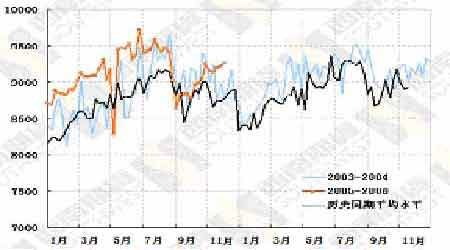

图9:全球炼制产能变化 (千桶/日) 2004年,全球日炼制能力增加66.2万桶,中国和印度的增长量就达到51.1万桶,占全球增量的77.2%,经合组织合计增长量只有7.6万桶。实际上,发达国家的炼油能力降低已经成了趋势,美国近三十年没有新建一座炼油厂,2004年,美国的炼制能力是高峰时的92%,整个经合组织的炼油能力是高峰时的89%。即使在需求和价格高涨时,石油公司也热衷现有炼油厂的“挖潜改造”,而不是投资新的炼油厂。 之所以出现这种情况,原因不外乎是未来炼油利润的不确定性使投资炼油厂风险较大甚至得不偿失。首先,炼油厂的利润取决于原油价格和成品油价格的价差,而价差随波动导致未来利润具有极大的不确定性,而炼油厂投资浩大,一旦投入又不能随便停产,因此投资风险较大。其次,发达国家环保要求日益严格导致炼油厂环保成本剧增,加上人工、土地等投入品的成本都在上升,兴建和运营炼油厂的成本大幅度上升。 裂解价差的波动性在未来不会降低,运营成本只会提高,因此上述几个问题不但在2006年解决不了,即使展望几年,发达国家的炼油产能也未必会有实质性更张。 发展中国家大力发展冶炼产业当然能缓解一部分困难,但这里有两个限制。第一,即使在发展中国家,环保意识也在逐步增强,炼油成本提高是必然的。第二,成品油比原油更依赖本地生产,即使进口可以满足部分需求,进口成本也要考虑在内。 对于成品油供给来说还有一个问题就是战略库存。美国是世界上最大的石油消费国,有将近7亿桶原油库存,但没有成品油库存(区区200万桶取暖油库存可以忽略不计)。缺乏成品油库存让2005年的美国吃够了苦头,飓风来袭导致炼油厂停产,国内汽油价格暴涨,而政府却没有战略库存来缓冲供给冲击。如果美国政府吸取教训,在2006年或者以后开始储备成品油,那么在特定时间里就会减少市场上的成品油供给,如果美国政府不储备成品油,那以后遭遇事故成品油供给还会捉襟见肘。 目前全球的剩余产能是三十年来最低的,而且这些剩余产能都集中在沙特。即使目前石油价格高昂,鉴于油价的波动和成本高企,石油公司也没有太大动力在勘探和开发油田方面投入巨资,何况石油勘探和开发既要受到政治环境限制,费时费力,不是短期可以改善的。即使最有能力增产的欧佩克,2006年能提供的剩余产能也不会比今年多多少,何况从其12月份会议公告来看,一旦需要随时会限产保价。 由于国际油价高涨带来了巨大收益,世界主要的石油公司相继决定在2006年增加投资,加大油田开发力度。美国雷曼兄弟公司日前对世界325家石油天然气公司进行的调查显示,2006年世界的油田开发和生产投资总额预计将达到2380亿美元,比2005年增长14.7%。如果油价继续高涨,投资增幅有望达到20%。 调查显示,英荷壳牌公司已宣布将明年投资扩大到190亿美元。美国雪佛龙公司计划将投资额增加到148亿美元,投资重点放在开发潜力较大的油气田上。而加拿大的公司投资开发油砂非常活跃。此外,巴西的国营石油公司和俄罗斯的石油公司也都有扩大投资计划。 而俄罗斯因为投资环境恶化和基础设施老化,2005年石油产出远不及2004年,让很多寄予殷切希望的机构很失望,从现在的形势看,2006年也不会有太大好转。2006年美国的产出会比今年高,但也十分有限,因为发达国家除俄罗斯外石油生产下降是长期趋势,欧佩克成员国产量近年来一直保持稳定,因为这些地区是本轮油价上涨的最大受益者,所以我们看到2004,2005年欧佩克的产油政策一直是油价上涨过快时就稍增产量,但并为作出重大的举措,市场猜测其心理:使油价保持在相对的高位又不至于抑滞需求和引发大量的替代品研发和出现,逐渐使市场接受一个新的定价区间,以维持其成员国石油出口的高溢价。 这样的话,炼油产能有限的影响还会持续到2006年。近年来,全球炼油产能的主要增长发生在中国、印度等发展中国家,发达国家由于建设和运营炼油厂的成本增加,炼油产能处于长期下降的趋势,2006年的成本限制只有加剧而不会降低。一旦出现气候、战争、恐怖袭击和工厂事故都有可能导致供给中断,成为油价上涨的导火索。 三、 全球油品消费与需求分析 1、全球油品消费市场分析 2004年全球石油日消费量比2003年高出246.4万桶,增长率为3.4%,是1978年以来增长幅度最高的年份。2004年石油需求大幅增长主要来自中国和美国,日消费量分别增长89.3万桶和48.4万桶,合计占全球增长量的55.9%,两国的需求总量占全球需求的34.1%;增长幅度较大的国家还有印度,增幅为13.6万桶。 图10:石油日需求量增长预测(千桶/日) 由上可知,中美两国不但是世界石油消费的大户、需求增长量主要的来源,更是2005年需求增长预测波动的主要因素。这么说从逻辑上也可以理解,其他国家和地区点多面广,单个国家占绝对消费量和消费增长量远不如美国和中国,这么多消费量不大的国家类似一个相关性较小的投资组合中的投资产品,一个国家的消费增长量上去了,很可能另外一个国家又下来了,总体波动较小,预测相对容易。有些国家(例如日本)即使消费量较大,但已经属于经济运行和能源消耗相对稳定的发达国家,只要不出现较大的意外事故或经济波动(今年的美国就是出意外了),石油消费增长状况也不会有太大的意外。因此,预测2006年的需求增长,很大程度上是分析中美两国的增长状况。 美国情况 我们预计2006年美国石油需求将有90万桶左右的增长,虽然这个增幅很高,实际上这是2005年需求受到意外打击下降后恢复到正常增长趋势而已。 图11:美国石油产品消费水平 (千桶/日) 高油价肯定会抑制需求,问题是抑制到什么程度,实际上这个问题等于高油价对经济增长的影响程度如何。2005年8月以后,美国能源部之所以大幅度下调本年度石油需求增长预测值、9月份以后油价阴跌将近三个月的根本原因就在于担心油价过高压制经济增长,侵蚀消费者的购买力,从而抑制石油需求。 现在看来这是过度担忧了。发达国家的经济从去年下半年开始陷入暂时回落,但是从今年年中以后就进入新一轮增长,虽然还有很多问题,但从总的趋势看,高油价并没有对经济造成显著的负面影响。既便是遭受飓风直接打击的美国,虽然零售汽油价格在9月份暴涨,但无论是经济增长还是汽油需求都没有因此一蹶不振。 飓风过去后不久,根据每周数据估计美国9月份汽油需求同比下降了2%以上,但是几个月后发布的月度数据表明,9月份汽油需求下降幅度为1.31%,但10月份以后就扭转了跌势,重新进入强劲增长的轨道。根据初步数据估计,美国10月份和11月份汽油需求同比增长率分别达到1.91%和1.37%,而8月份的增长率才1.36%。这种增长势头符合美国当前的经济形势,9月份以后美国各项经济数据就逐渐从飓风的打击中回升,到11月和12月,无论是就业、消费、工业生产、投资还是消费者信心,基本上恢复了到飓风来临前的水平,经济增长的趋势没有改变。 图12:美国每周汽油需求 |

| 新浪首页 > 财经纵横 > 能源研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |