|

|

私人理财:谁影响我们决策(2)http://www.sina.com.cn 2007年01月25日 22:31 北京商报

案例2 张氏夫妇刚刚迈入不惑之年,张太太作为大学教授,每个月的固定收入在8000元左右;张先生是某公司的高管,收入在15000元/月左右。两个人除供养儿子上大学外,几乎不存在其他大宗经济支出。目前,夫妇俩在股票、基金及炒汇方面都有“涉猎”。 对于张氏夫妇这类投资者,理财专家认为,收入水平越高的群体,越具有理财观念。数据显示,个人收入在10001元以上的公众,有70.40%不同意“我现在只懂得把钱存银行,没有理财、投资的观念”,这个比例要比个人月收入在3000元以下的群体高出20个百分点左右。另外,月收入在8001-9000元和5001-6000元的公众,他们的理财观念都超过了60%,这些数据都说明高收入群体理财观念更强烈。

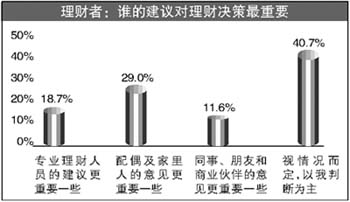

随着理财者理财视角的不断扩大,他们对于投资理财产品的要求也就越来越多,这就给各家理财机构带来了新的目标和动力。 据了解,目前,周期相对较短、风险小、回报率高的理财产品更容易受到理财者的青睐。 数据显示,1/3的理财者期望理财产品的年限在3年之内。对于风险与收益的选择,理财者更倾向于规避风险,选择风险一般和收益中等的理财者占65.3%。另有38.3%的理财者注重长期回报,期望每年每月都有固定的现金收入;35.3%的理财者偏向资产增值收益越高越好。 具体看来,对于10年以上的产品,年龄越大选择的人就越多,收入越高的人选择1年以下的理财产品越多。 另外,对于银行推出的一种利率高于储蓄并且承诺保本的理财产品,理财者选择购买的仅为14.2%,大部分人持观望态度,专家认为这说明投资者在投资理财决策中已经趋于理性。 具体来说,没有兴趣和一定购买的人随着收入的增加而成正比也增高,呈两极分化趋势;没有兴趣购买以及有兴趣购买的人随着年龄的增大也逐渐增多,呈现出分化趋势。 调查同时显示,只有31.9%的理财者对类似于承诺保本的产品有过关注。 谁在影响投资者决策 对于人们而言,他们由“公众”转化为“理财者”的重要标志就在于他们对于某一理财产品的购买及使用。不容忽视的是,在这一身份的变更过程中,在理财主客体之间,存在着各种方式的“过招”。 理财者该信谁? 提问:市民松小姐已经决定聘请理财顾问为她家的存款做理财,可是当双方按之前约好的时间地点会面之后,她又产生了一个顾虑:“我为什么要把自家最机密的财产收支情况告诉给一个外人呢?如果理财顾问只是为了获利或者销售业绩才向我推荐某个理财产品的话,我的处境岂不是很被动吗?”最终,这个疑虑使松小姐放弃了理财的想法。 数据显示,有40.60%的公众同意这一说法,36.70%的公众不同意这个观点。而且是收入越高的公众赞同这一观点的就越多。 另外,公众还普遍存在这样的顾忌,有58.80%的人同意“我不会完全相信理财顾问将自己的资产状况全盘托出”,而且在这一点上,学历越高的公众所持的态度越谨慎。 对此,专家认为,大部分公众对银行顾问的评价还持有保留态度,银行顾问的素质、服务以及宣传还有待提高。

|

|

|||||||||||||||