安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

东吴宏观:鲍威尔首提加息,全面评估美国的通胀压力有多大

来源: 东吴证券陶川、邵翔

分析师认为,通胀的压力应该会持续存在,美联储低估了通胀回升的风险,市场对于加息路径的预期可能更合理。

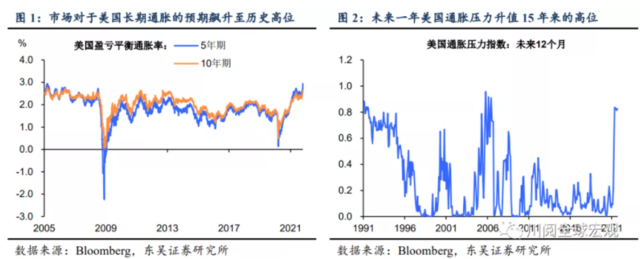

本周(2021年10月18日至22日)美油刷新2014年10月以来的新高,市场对于美国长期通胀预期的指标飙升,美联储主席鲍威尔终于“坐不住”了。作为“通胀暂时论”的坚定鼓吹者,面对来势汹汹的通胀压力,鲍威尔在22日的讲话中表示如果出现通胀预期持续走高的风险,将动用工具稳定价格,暗示了加息的可能。我们发现不仅是市场的通胀预期,就连美联储自己衡量的指标(图1),也表明未来一年美国面临着近15年来最大的通胀压力(图2)。如何看待当前美国的通胀风险?由于美联储一直以来认为来自供给面的临时性因素夸大了官方通胀指标的回升,本文全面考察了当前利用的衡量美国潜在通胀走势的指标,并由此对美国通胀回升的前景做出评估。

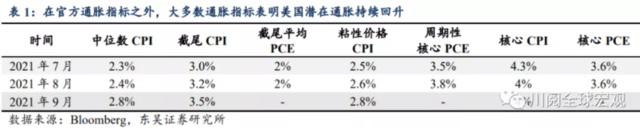

表1展示了在官方的通胀指标之外,我们所跟踪的3类共5个反映美国潜在通胀走势的指标:

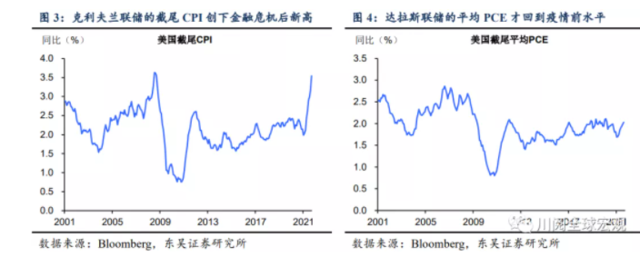

第一类指标是在整体的通胀中剔除了异常波动项的影响。即如果剔除了异常项的波动后通胀仍然回升,那么这种回升应该更具有持续性。克利夫兰联储的截尾CPI和达拉斯联储的截尾平均PCE均属于这类指标,其在编制方法上剔除了每一期价格变化过大或过小的分项,比如截尾CPI剔除了每一期价格变化前8%与后8%的支出项,而截尾平均PCE剔除了价格变化前31%和后24%的支出项。

与核心通胀(剔除了能源和食品)相比,上述两个指标更能消除通胀在走势上的噪音。因为能源和食品未必在每一期都是异常波动项。如图3和图4所示,由于剔除支出项价格变化分位数的不同,这两个指标的表现也有所不同——一个在当前创下2008年金融危机后新高,一个则回升到疫情前水平。

第二类指标是在整体通胀中剔除了反周期性的影响。所谓反周期性是指对行业特定因素更敏感,但与经济所处周期阶段的相关性较低,比如疫情后因供给短缺导致的物价飙升。而在剔除了上述影响后的通胀如回升无疑更具持续性。亚特兰大联储的粘性价格CPI,以及旧金山联储的周期性核心PCE

即属于这类指标,如图5和图6所示,这两个指标中一个当前飙升至2008年金融危机后的新高,一个则接近疫情前的高点。

因此,将上述三类指标与官方的通胀指标在走势上相比,不难得出如下结论:

一是美国官方的通胀指标在当前确实夸大了美国潜在通胀的走势。虽然核心CPI与核心PCE2021年以来的回升均创下本世纪的新高(图8),但上述三类指标的回升相对温和,与本世纪头十年的高点仍有距离。

二是通胀的压力应该会持续存在,即此轮通胀的回升并非暂时性。与核心CPI与核心PCE的见顶相比,上述三类指标仍处于持续回升中,并未有见顶的迹象,表明经济内生的通胀压力是持续加大的,这就意味着核心CPI与核心PCE即便见顶后,也不会很快回落。

三是美联储低估了通胀回升的风险,市场对于加息路径的预期可能更合理。美联储在2021年9月议息会议上预期明年仅加息0.5次,相较而言市场在加息问题上的定价可能更为合理(图9),因此在12月的议息会议上,美联储大概率会释放更早和更快加息的信号。

风险提示:疫情扩散超预期,美联储货币政策超预期收紧。

本文来源: 川阅全球宏观,作者陶川、邵翔,原标题:《鲍威尔首提加息,全面评估美国的通胀压力有多大》

责任编辑:王婷

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)