炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券时报

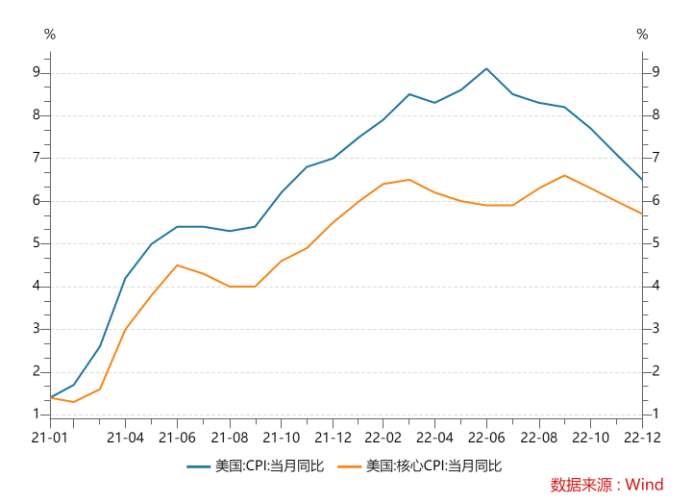

当地时间1月12日,美国劳工部公布最新的物价数据。数据显示,美国2022年12月整体CPI同比上涨6.50%,前值为7.10%,这是自2021年10月以来最小的同比涨幅。CPI环比下降0.1%,为两年半来首次环比下降。剔除波动性较大的食品和能源价格后,12月核心CPI同比上涨5.70%,前值为6%。核心通胀年率创2021年12月以来最低水平。环比上升0.3%,预期0.3%,前值0.2%。同时公布的上周初请失业金人数录得20.50万,低于预期的21.50万,显示劳动力市场依然强劲。

图:美国过去24个月CPI和核心CPI走势

图:美国过去24个月CPI和核心CPI走势分项来看,占到CPI三分之一权重的住房成本继续上涨,环比上涨0.8%。汽油价格环比下跌9.4%,贡献了最大跌幅。汽油价格下跌抵消了住房成本的上涨。此外,食品价格环比涨幅为0.3%,医疗保健服务价格环比上涨0.1%,二手车价格则环比下跌2.5%。

数据公布后,市场对美联储再次大幅加息的担心有所减缓。美国10年期收益率上涨2.20个基点,报3.578%;现货黄金短线一度下跌近14美元,随后迅速回升,冲高至逼近1900美元关口;现货白银日内涨幅扩大至2%。

美股方面,三大指数高开低走,盘中又大幅拉升,均呈现“深V”形走势。截至记者发稿,道指涨0.38%,纳指涨0.28%,标普500涨0.23%。

CPI和核心CPI是美联储判断通胀的主要指标,并以此制定货币政策。

过去一年,由于疫情造成的供应链瓶颈、俄乌军事冲突以及数万亿美元的财政和货币刺激措施促成了美国大部分行业的价格飙升。

由于美国CPI涨幅持续走高,美联储通过不断加息以抑制通胀恶化。从2022年3月到12月,美联储年内七次加息,全年加息425个基点,加息速度史无前例,基准利率从0-0.25%提升至4.25%-4.5%。但美联储官员近期在公开场合的表态显示,美联储仍未打算放慢加息步伐。

亚特兰大联储主席博斯蒂克(Raphael Bostic)和旧金山联储主席戴利(Mary Daly)本周表示,政策利率需要升至5.00%-5.25%的区间才能遏制通货膨胀。而从美联储最青睐的通胀指标来看,目前的通胀率几乎仍达到其2%目标的三倍。

汇丰银行周三在一份研究报告中表示:“美联储可能会在1月31日至2月1日的议息会议上最后一次上调政策利率,届时将加息50个基点至4.75%-5.00%的区间。”但随着美国经济陷入衰退的概率增大,该银行预计,2024年美联储将降息约50个基点。

英国资管巨头朱比特资产(Jupiter Asset Management)表示,由于经济衰退的风险变得更加真实,美联储今年可能降息,并导致美债收益率大幅下跌。该机构伦敦基金经理Ariel Bezalel表示,美联储自20世纪80年代以来最激进的加息所引发的全球经济衰退可能会导致10年期美债收益率跌至2%,因为投资者纷纷涌向避险资产。他表示:“有足够的数据让美联储很快暂停加息。我担心的是,如果美联储不尽快让步,他们很可能会导致严重衰退。”

中金公司的报告则指出,美国2022年12月非农数据显示,劳动力市场整体仍然强劲,但新增就业和工资增速有所放缓。另一方面,美国2022年12月制造业和服务业PMI双双跌至50的枯荣线以下,其中服务业PMI是2020年5月以来首次跌破50。服务业PMI公布后,美债收益率大跌,美元贬值、美股强劲反弹,表明投资者期待较弱的经济数据或能促使美联储尽快停止加息、甚至降息。但美联储官员们却仍然坚持加息的想法,美联储官员近期的表态均表示,联储政策转向的门槛仍然较高。此外,美国货币转向宽松的时机未到,虽然近两个月美国通胀回落,但2022年12月末美国科技股持续下跌,说明大部分投资者仍在观望。

责编:万健祎

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)