【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源:大话固收 洛杨杨

“未来每年将会向社会输出1000名在阿里工作10年以上的人才”,这两天马爸爸的发言由于过于清新脱俗受到热议,大家纷纷感慨:“这是大佬的说话艺术啊”。

不过,其实关于“阿里人才”,活生生的例子已经有了。

搜索“爱财集团”,要提的有一句话:“创始人钱志龙,为阿里75号员工,在彭蕾的7次游说下加入阿里巴巴,前支付宝创始团队的核心成员。”

就是这名第75号的阿里员工,在2019年的最后一个周末,走到了杭州市公安局余杭区分局自首投案。

四次融资与四大版块

2018年的官方通告里,爱财集团介绍旗下产品线整合为四大板块(理财、分期、小微金融、汽车金融),但其实烟掌柜和爱又车上线不久即下线,真正的业务板块,翻译过来就是p,2,p(米庄理财)和消费金融(爱又米)。

早在2017年,就有人质疑爱财集团通过米庄理财归集资金,然后再通过爱又米向学生放贷,属于显而易见的资金池。也就是在同一年,爱财集团宣布拿到了中顺易资本领投的2.2亿C轮融资,这是它的第四轮融资。

这笔融资大概率到现在也没能退出,估计也退不出了。

这是爱财集团第一次和信托公司扯上关系,但后来远不止于此。

被“转型”出来的消费金融信托

2018年12月6日,《大众日报》给山东信托发了一个通稿:

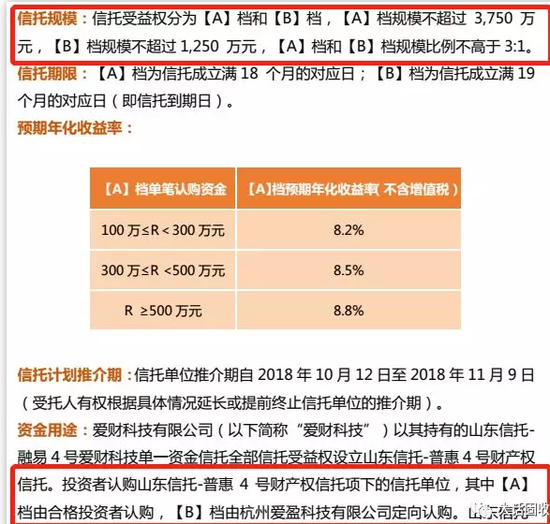

近日,山东国信自主放款的首单普惠金融信托项目正式成立,总规模5000万元。

该普惠金融信托项目由山东信托-融易4号爱财科技单一资金信托与山东信托-普惠4号财产权信托构成,具备7x24小时系统自动化审批放款、资金全流程闭环、自主加强风控、完整资产明细管理等普惠金融信托关键技术指征。成立当日,通过系统自动化审批,该信托项目完成第一笔放款,来自浙江的客户成为该普惠金融信托业务第一位借款客户。

此单信托项目落地,标志着山东国信在积极响应和贯彻国家普惠金融政策,使现代金融服务更好惠及广大人民群众和社会经济发展薄弱环节方面,迈出了有力一步。山东国信将继续践行普惠金融理念,探索基于“数据+科技”的资管产品,不断加大普惠金融服务供给,将更优质的金融服务更便捷地提供给客户。

信托项目常有,但专门为项目成立发通稿的就少见了。其背景,正是当时大力推行的“普惠金融”,加上去通道、去杠杆导致的转型压力,信托公司开始发力小额消费贷款。可以说,消费金融信托是被“转型”出来的。

回到普惠4号,该项目设立一个财产权信托募集资金,而这个项目的合作方,正是爱财集团。

信托设立了一个3:1的比例,由爱财集团认购四分之一份额;并晚于一般投资者1个月到期;但算算日子,项目要到2020年6月才到期,而爱财集团已经倒了。

好在,山东信托的项目规模不算很大,但另一家信托公司,就没这么幸运了。

项目发行不过4月,合作方就被通告了,求信托经理心理阴影面积。

这两个项目目前均远未到期,相关的资金目前是否运作正常,信托公司没发公告。如果是该项目的投资者,就要注意了,最好能够了解到放款账户和回款账户目前状态如何,必要时要求提前结束项目保全资产。

“消费金融信托”的模式,离p,2,p有多远?

爱财集团相关项目不过是庞大的消费金融信托的一个缩影。根据信托业协会的最新数据,截止2018年年底,已有约六成信托公司在消费金融领域进行了布局,消费金融信托业务的累计规模已突破8000亿元。

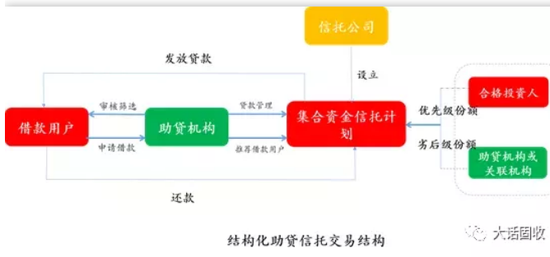

但信托公司做消费金融业务的尴尬之处在于,传统的信托贷款面向的是单个贷款主体,信托公司得以一个个去调查把控;消费金融贷款对接的是数目庞大、单笔贷款金额小的个人消费者,对这些人进行筛查非信托公司强项,因此,往往要和专业的小贷公司、消费金融公司合作,也就是所谓的“助贷模式”。

在这种“助贷”模式中,谁能借到钱,借钱做什么,借多少钱这几个关键问题由助贷机构把握;助贷机构审查后推荐给信托计划放款,回款时也是回流到专门的归集户。

乍一看,助贷机构不接手资金,相当于一个“风控顾问”,客观中立。但实际上有两个大问题:

一是审核标准不明确,“底层债务人”不清晰。下面为某消费金融公司的初始化申请标准:

身份证明经过公安信息核查并匹配。

客户经过了人脸识别、人像比对,确定为本人。

对客户进行了银行卡四要素核验。

未命中同盾、百融、前海、汇法黑名单。

满足年龄 18 至 55 岁、非学生。

通过了手机运营商实名认证。

客户在申请阶段明确填写了消费用途。

做企业的尽调,还能看看财务报表,研究下资产负债;但做针对个人的贷款,还只能停留在这种粗浅的“画像阶段”,往前走一步就是非法窥探隐私了……这也是为什么消费金融公司屡屡被爆侵犯隐私。底层债务人越模糊,违约率就越高,但催收又往往触碰法律风险。搜索“爱又米”,逾期后投诉催收的比比皆是。

二是助贷机构本身的可靠性。助贷模式,信托公司只是募集资金,贷不贷基本掌握在助贷机构手里,那如果助贷机构想要套这个钱,会不会收集符合条件的借款人,然后归集资金套现呢?下图是爱财集团宣传的自身业务模式:

把门槛提到100万,成立一个信托计划放款,差不多就是一个消费金融信托了。二者何其相似。

除了这种“监守自盗”的风险外,坏账催收也是问题。助贷机构出了问题后,坏账谁来催收,会不会出现借款人趁机不还款的情形?

目前,爱财集团定的嫌疑是“非法吸收公众存款”;但据报道,杭州市金融办银行保险处副处长赵斌称,“从爱财集团的组织架构来看,是存在问题的。公司把资产端和资金端切分开来,光看一端的话它是放贷,而融资方又涉嫌关联方变相自融,这边又涉嫌资金放贷问题。米庄理财(信釜资产)与爱财科技为实际控制人且同一法人,这样不符合监管条例规定,就存在自融行为。

信托公司发起的消费金融信托计划里,信托公司自融的风险几乎可以不考虑;但助贷机构会不会利用信息优势套现,始终令人担忧。从模式上来说,从不确定的公众中募集资金(投资者),再把钱放贷给不确定的个人消费者,很难说清楚助贷模式的消费金融信托,是不是在重复那些年p,2,p平台做过的事。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)