来源:静观金融

广发证券资深宏观分析师 张静静

zhangjingjing@gf.com.cn

广发宏观郭磊团队

投资要点

金融危机后美国居民杠杆率下降,金融资产扩张或是主因。

危机后美国居民信贷占名义GDP比重下滑19.26个百分点。截止2018年,美国名义GDP总量由2008年的14.7万亿美元扩张到20.5万亿美元,美国居民部门总信贷由14.0万亿美元扩张至15.6万亿美元,信贷占GDP比重降至76.3%。从美国居民信贷结构变化看,过去10年居民住房按揭贷款总规模萎缩了2.0%,消费贷扩张52.0%。

危机后美国居民资产负债率下滑6.4个百分点,金融资产扩张是主因。与金融危机前相比,危机后美国居民部门资产扩张了64.1%、负债端仅扩张11.3%。金融危机后居民资产负债率改善的核心在于金融资产扩张显著(扩张73.5%)、抵押贷款扩张则受到了抑制(收缩2%),前者作用于资产、后者作用于负债。

金融危机后金融资产对居民杠杆率的影响拆分。过去10年单就美股上涨这一因素大约为美国居民部门增加了23.87万亿美元金融资产,占2018年美国居民部门金融资产总规模的28.1%、占过去10年美国居民部门金融资产扩张规模的66.3%。

除内生原因之外,另外三点因素形成助推。

第一、 美联储QE进一步压低美国实际利率、提振金融资产估值;

第二、 美国加大对外投资,境外营收扩张;

第三、 海外买家提振了美国房地产,拉动美国经济,降低美居民负担。

居民部门低杠杆和高储蓄率组合是美国衰退风险偏低的主因,但资产价格大幅波动风险并不排除。

目前美国居民部门低杠杆和高储蓄率组合是我们认为美国经济衰退风险偏低的主因。但全球经济系统性风险仍在。自英国新任首相鲍里斯.约翰逊上任以来,英国“硬脱欧”风险上升。一旦英国发生“硬脱欧”,不排除全球风险资产出现短期的剧烈波动,美股也难以幸免。

美国资产价格波动对美国居民杠杆及经济表现的影响估算:压力测试。

我们难以评估市场情绪带来的金融资产价格的跌幅,但可以做一个大致的压力测试。

对照2004-2010年美国居民部门资产负债率,假定美股出现30%以内的单独调整,美国房价出现20%的单独调整或者美股下挫30%叠加房价下挫10%的组合或均不至于构成居民部门的重大系统性风险。但若美股出现40%以上的重挫或者美股腰斩同时带动房价大幅下挫,则将对美国居民部门带来巨大冲击。

目前美国个人消费占名义GDP比重约为70%,也即在其他条件不变的情况下,美股每下挫10%,次年个人消费支出增速或下滑1.45%、名义GDP同比增速或下滑1.015%。近年来美国名义GDP在3%-5%区间为主,也即若美股调整幅度至40%以上,次年美国名义GDP增速就有转负风险。另外一旦美股重挫,美国企业融资环境受损,实际对经济的影响或高于上述测算结果。

正文

金融危机后美国居民杠杆率下降,金融资产扩张或是主因

我们用信贷占名义GDP比重和资产负债率两个口径来反映美国居民部门杠杆水平。截止2018年,美国居民(及非营利组织)部门信贷占GDP比重已由危机前的高点97.9%(2007年)降至76.3%;美国居民资产负债率也由19.7%降至13.3%。从上述两个指标及其分项数据的变化看,金融危机后美国居民部门杠杆率下降主要有三点原因:一是美国实现了名义GDP稳定、持续的扩张;二是金融市场景气度持续向好令居民部门金融资产扩张;三是过去10年美国居民住房按揭规模收缩。前两点提振了居民部门杠杆指标的分母,第三点则制约了分子的扩张速度。

值得关注的是,过去10年单就美股上涨这一因素大约为美国居民部门增加了23.87万亿美元金融资产,占2018年美国居民部门总资产的19.8%、占2018年美国居民部门金融资产总规模的28.1%、占过去10年美国居民部门金融资产扩张规模的66.3%。

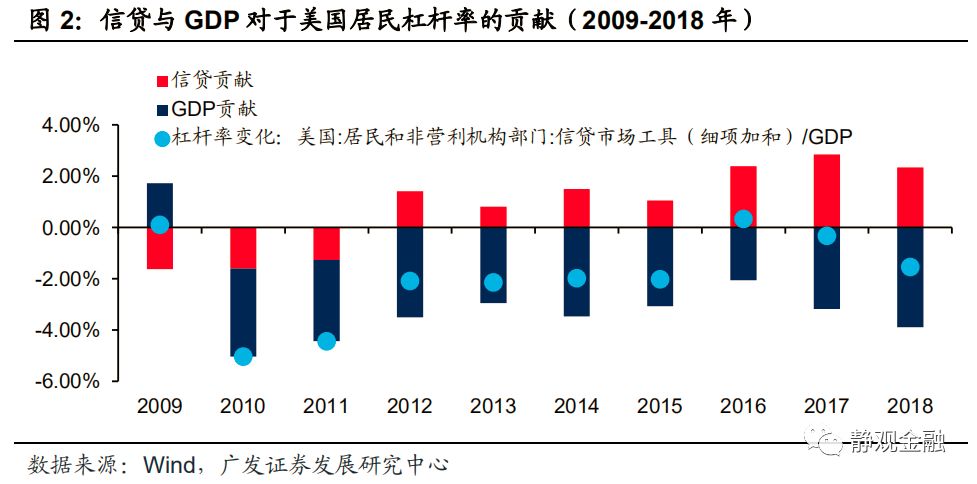

危机后美国居民信贷占名义GDP比重下滑19.26个百分点

截止2018年,美国名义GDP总量由2008年的14.7万亿美元扩张到20.5万亿美元,此间美国名义GDP的年度平均复合增长率为3.37%。金融危机后10年,美国居民(及非营利组织)部门总信贷由14.0万亿美元扩张至15.6万亿美元,年度平均复合增长率1.08%。图1所示,截止2018年美国居民(及非营利组织)部门信贷占GDP比重已由危机前的高点97.9%(2007年)降至76.3%。

从美国居民信贷结构变化看,2008年按揭贷款占其总信贷比重为78.0%、消费贷占比19.0%;2018年上述比值分别变动至68.8%、26.1%。过去10年美国居民住房按揭贷款总规模萎缩了2.0%(其中2009-2014年持续收缩,2015-2018年小幅扩张),而消费贷总规模则扩张了52.0%。

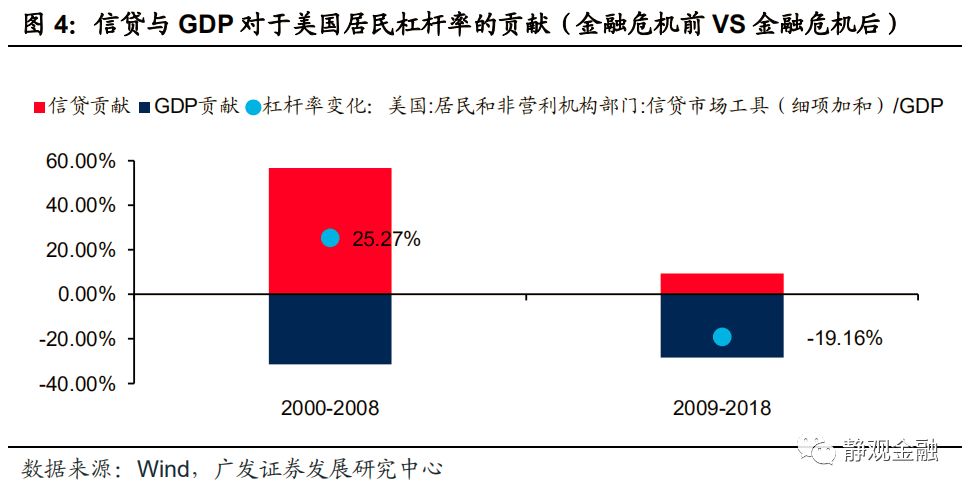

简言之,金融危机后美国居民信贷占名义GDP比重下滑主因是名义GDP扩张速度高于居民信贷扩张速度所致;而居民部门信贷扩张速度放缓则受益于此间居民住房按揭规模的收缩。此外,2000-2008年间居民信贷占GDP比重上升25.27%,金融危机后的10年则下降了19.26%。

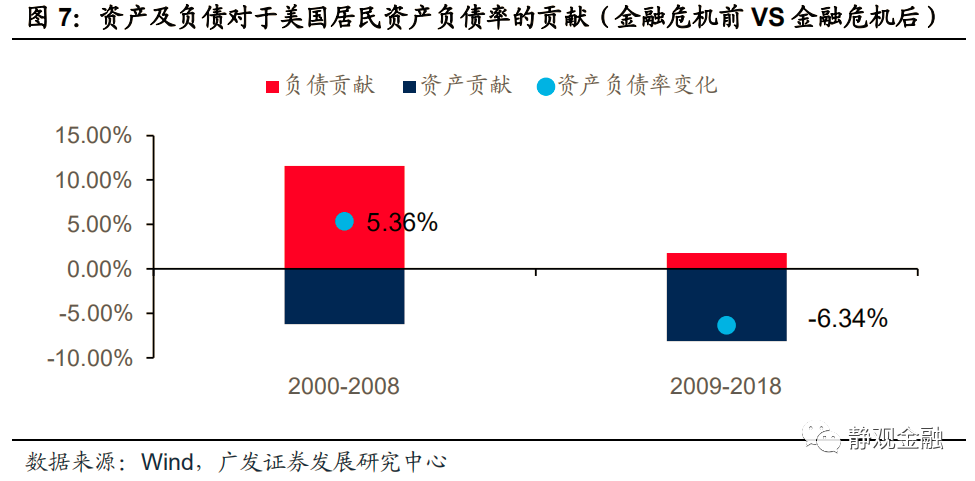

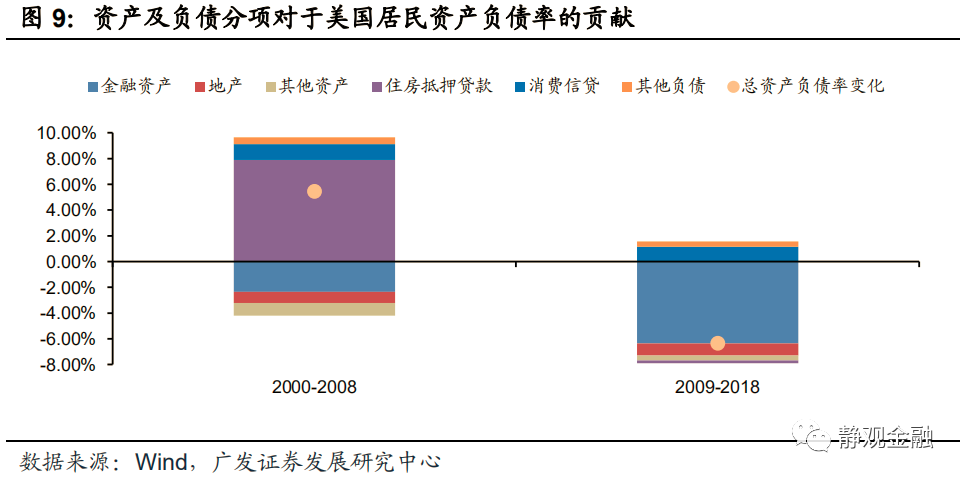

金融危机后美国居民资产负债率下滑6.4个百分点,金融资产扩张是主因

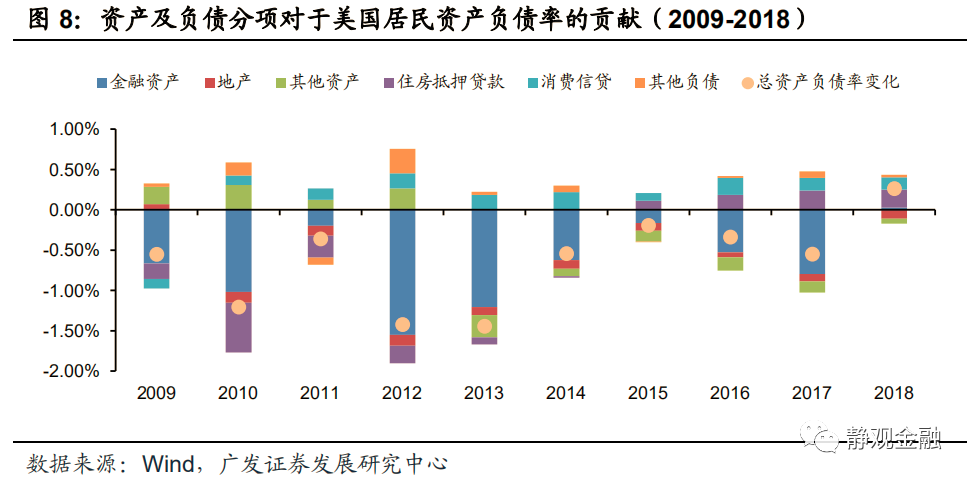

金融危机后,美国居民资产负债率由19.7%降至13.3%,金融资产扩张是主因。图4所示,美国居民资产负债率危机前为19.7%,2017年降至13.1%,2018年为13.3%。图5-6所示,与金融危机前相比,危机后美国居民部门资产扩张了64.1%、负债端仅扩张11.3%。结合图7-8可知,金融危机后居民资产负债率改善的核心在于金融资产扩张显著(扩张73.5%)、抵押贷款扩张则受到了抑制(收缩2%),前者作用于资产、后者作用于负债。

金融危机后金融资产对居民杠杆率的影响拆分

依据2018年数据口径,美国居民金融资产中:债券类资产占比6.39%,其中国债占比2.24%;股票及投资基金占比45.55%,其中共同基金占比9.19%;保险、养老金和标准化担保计划占比33.56%。

按照2017年口径,美国共同基金资产配置结构为:股权占比55%,债券占比22%,债股混合占比8%,货币市场投资占比15%。按照2018年口径,美国养老金资产配置结构为:股权占比43%,债券占比25%,其他投资占比30%,货币市场投资占比3%。由此,我们大致估计2018年美国居民部门金融资产中各类资产占比如下:股票(及股权)类占比54.3%、债券类资产占比17.1%(其中国债占比或在6%左右),其他资产占比28.7%。用同样的估算方法,我们估算了2008-2018年美国居民部门金融资产各分项规模及占比,如表2。

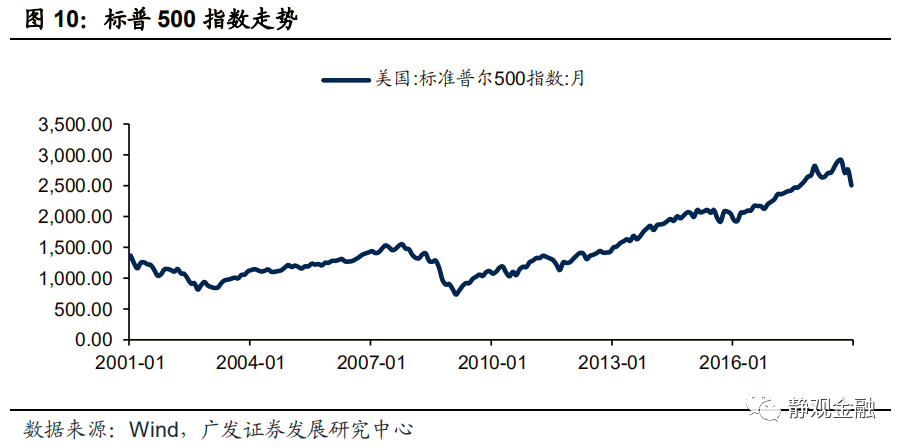

2009-2018年美股(以标普500指数为基准)上涨177.5%,年化收益率10.7%;而此间美国居民部门权益资产仅由22.27万亿美元扩张到46.14万亿美元,增幅仅为107.2%。大致可以理解为居民部门权益资产的扩张均为投资回报,也就是说过去10年单就美股上涨这一因素大约为美国居民部门增加了23.87万亿美元金融资产,占2018年美国居民部门总资产的19.8%、占2018年美国居民部门金融资产总规模的28.1%、占过去10年美国居民部门金融资产扩张规模的66.3%。

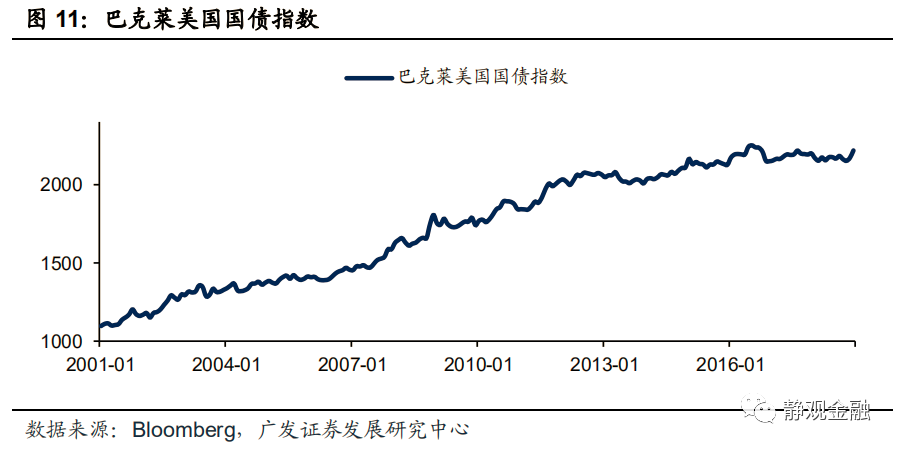

美国国债价格(以巴克莱美国国债指数为基准)上涨22.8%,年化收益率2.1%,大约为美国居民部门金融资产增加了5830.6亿美元。此外,我们可以简单认为金融危机后美国居民部门金融资产总规模中还有11.57万亿美元由股票和美国国债之外的金融资产增厚而得,占2018年美国居民总资产比重约为9.6%、占2018年美国居民部门金融资产比重约为13.6%。

金融危机后美国居民部门如何实现降杠杆?

我们认为金融危机后美国居民部门杠杆率的下降除受美国内生性经济增长动能提振外,或受益于三个因素:一是美联储进一步压低了美国实际利率,给了金融资产(美股及美债)更高的估值,帮助居民金融资产扩张;二是美国加大对外投资,上市公司境外营收占比上升提振了美股业绩,确保了美股的上行斜率以及美国名义GDP的扩张;三是海外资金流入美国地产市场,对冲了因美国居民去杠杆对地产的负面影响,确保美国经济稳定、持续扩张。

美联储QE进一步压低美国实际利率、提振金融资产估值

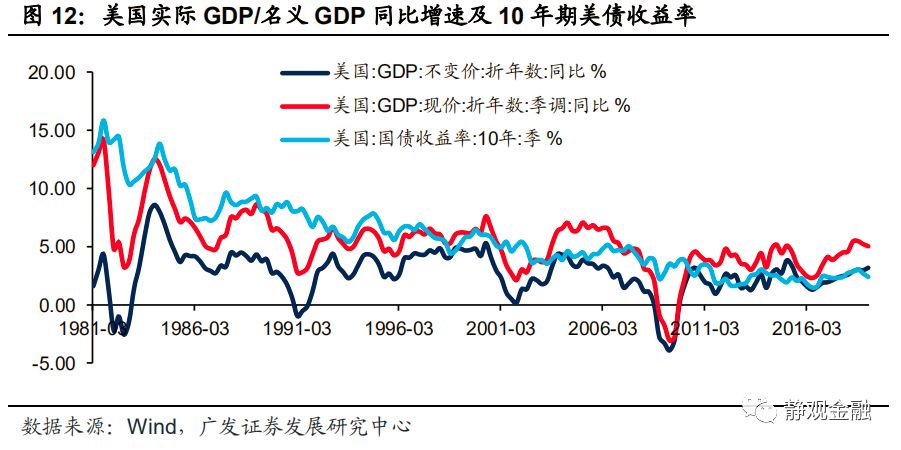

上世纪80-90年代10年期美债收益率高于美国名义GDP增速,90年代末到金融危机前10年期美债收益率逐渐降至名义增速下方,金融危机后美联储多次QE进一步推动10年期美债收益率与美国实际GDP同比增速基本持平。

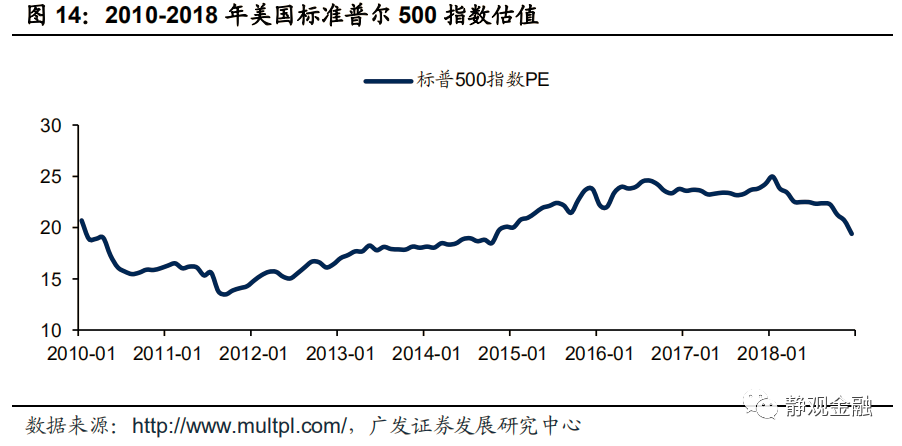

对照图13,QE推动10年期美债收益率倒数(美债估值)大幅上升,也令美股进一步获得了估值空间。我们在报告《60年美国股市兴衰简史》指出,若选取2012-2017年,可以看出此间标普500指数PE由14.3倍升至24.3倍,而这一阶段标准普尔500指数涨幅为112.6%。也即:2012-2017年间美股涨幅有约62%估值贡献,约38%业绩贡献。若用市销率(PS)衡量,金融危机后标普500市销率升高了107.9%,其中科技板块PS升幅199.5%。

美国加大对外投资,境外营收扩张

我们在报告《60年美国股市兴衰简史》中指出一条逻辑:金融危机后美国加大对外投资,境外营收扩张提高了美股业绩。事实上,该因素对提振美国经济和实现居民降杠杆也大有帮助。

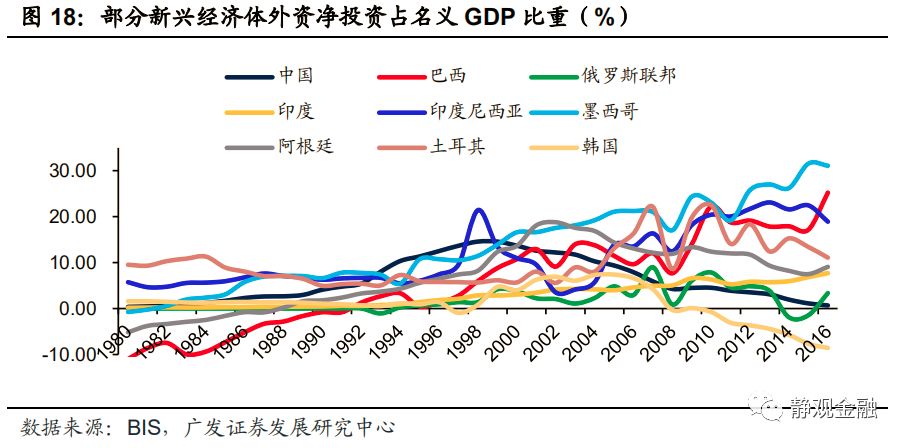

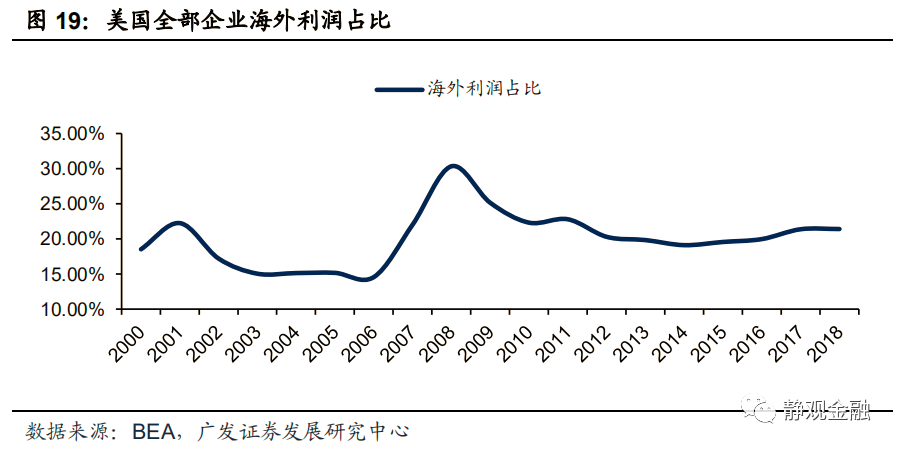

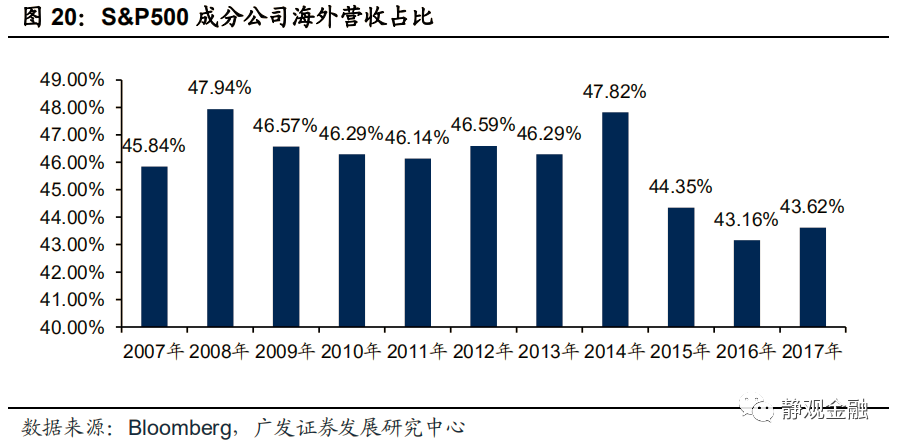

在金融危机后的2009-2016年间,全球部分主要新兴经济体非金融私人部门杠杆率一直处于上升趋势,而包括美国在内的发达经济体非金融私人部门则在去杠杆。图17所示,美国大幅增加了对外投资,这与新兴经济体加杠杆和外资净流入的情况相符。图19所示,与金融危机前(2000-2006年)相比,危机后美国企业海外利润占比中枢明显上移,且2007年以来S&P500成分指数中的公司海外营收总比重一直在40%以上。换言之,上市公司层面的海外利润可能也超过了40%。

海外买家提振了美国房地产,拉动美国经济、降低美国居民负担

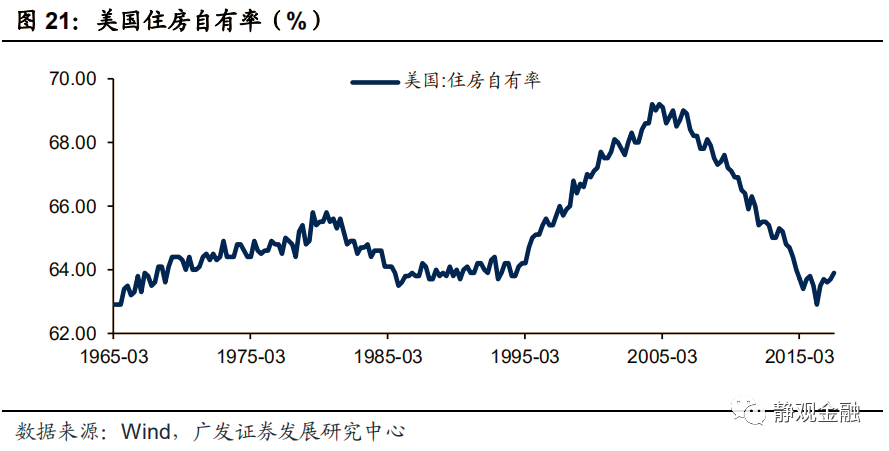

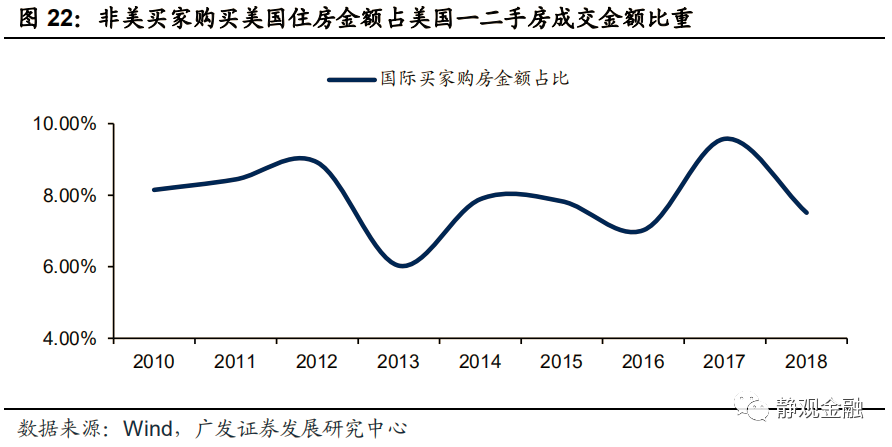

2011年起美国经济进入复苏通道,其主要动力之一就是房地产市场回暖。但住房自有率、抵押贷款增速等数据表明2011-2016年美国居民部门仍处去杠杆状态,结合美国海外购房数据来看,过去6年美国房地产上升周期大概率并非美国本土居民推动而是外部提振。直至2016年下半年,美国居民住房抵押贷款增速由负转正、住房自有率触底回升,美国本土居民才重新进入地产市场。我们也可以将问题反过来看,海外买家增持美国地产对冲了美国居民减持地产对于美国房地产市场的掣肘、降低了美国居民自身负担,2011年中国经济增速见顶推动国内资金进行海外资产配置或为重要背景之一。

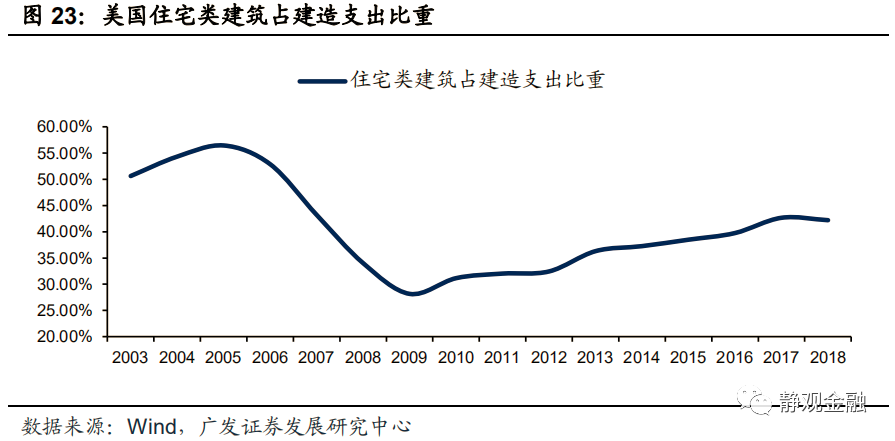

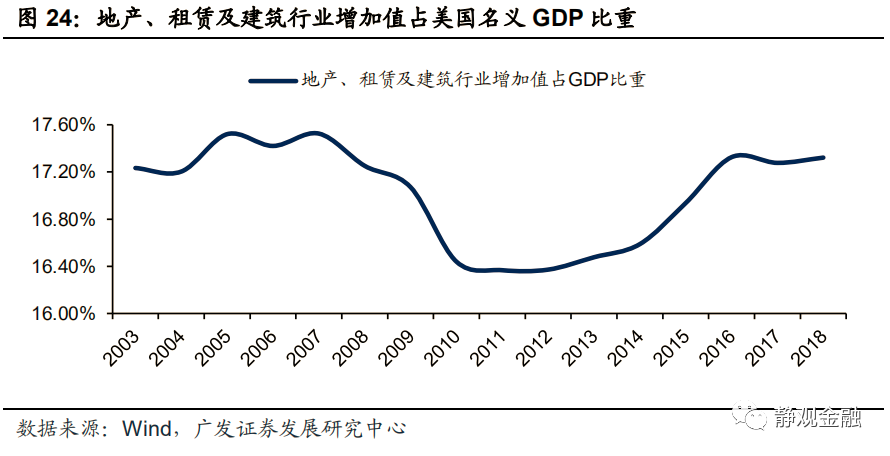

2011-2018年非美买家购买美国住宅占美国一二手房成交金额比重中枢为7.9%,住宅类建筑在美国建造支出中的比重约为40%。此间地产、租赁及建筑行业增加值占美国名义GDP比重约为16.8%,上述子行业对美国实际GDP拉动均值为0.35%。也即,简单估算下,2011-2018年间海外买家购房行为或对美国名义GDP扩张带来0.55个百分点的贡献;或对美国实际GDP增长形成了0.11个百分点的拉动,此间美国实际GDP增长均值仅为2.24%。

综上所述,金融危机后,美国居民部门杠杆率下降除了受益于美国内生性增长外,还受到了来自宽货币和境外因素两方面贡献。

股房资产价格波动对美国居民杠杆及消费的影响估算

我们在半年报及二季度经济数据点评中均提到,目前美国居民部门低杠杆和高储蓄率组合是美国经济的重要支撑,在此背景下美国经济衰退风险暂时有限。

但自英国新任首相鲍里斯.约翰逊上任以来,英国“硬脱欧”风险上升(详见我司7月25日报告《英国“硬脱欧”风险上升》)。一旦英国发生“硬脱欧”,不排除全球风险资产出现短期的剧烈波动,美股也难以幸免。我们难以评估市场情绪带来的金融资产价格的跌幅,但可以做压力测试。

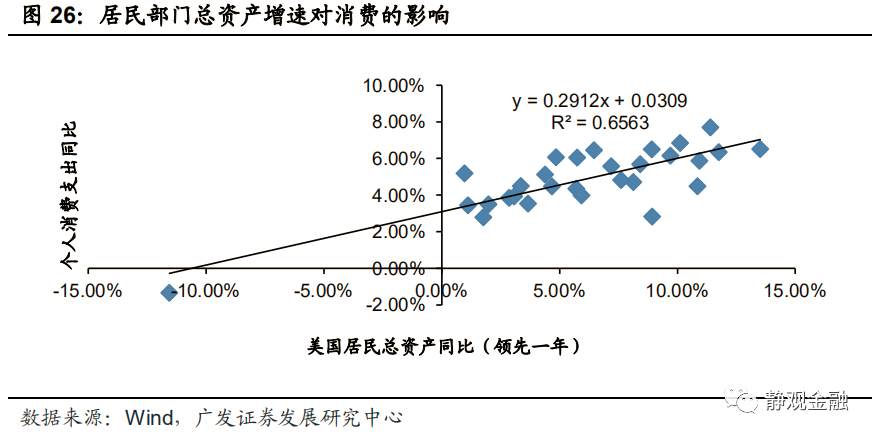

截止2018年,美国居民部门有70.6%资产为金融资产,其中股票相关资产占居民总资产约38.3%,地产资产占比17%。也即:美股每下挫10%,将导致美国居民部门总资产缩水3.8%,当然若考虑到此过程中非股票类风险资产也将下挫,我们假定美股每下挫10%,将导致美国居民总资产收缩5%。美国房价每下跌10%,将导致美国居民部门总资产缩水1.7%。

如表3,对照2004-2010年美国居民部门资产负债率,假定美股出现30%以内的单独调整,美国房价出现20%的单独调整或者美股下挫30%叠加房价下挫10%的组合或均不至于构成居民部门的重大系统性风险。但若美股出现50%的重挫或者美股腰斩同时带动房价大幅下挫,则将对美国居民部门带来巨大打击。

前美国个人消费占名义GDP比重约为70%,也即在其他条件不变的情况下,美股每下挫10%,次年个人消费支出增速或下降1.45%、名义GDP同比增速或将下滑1.015%。近年来美国名义GDP在3%-5%区间为主,也即,若美股大跌40-50%,次年美国名义GDP增速就有转负风险。另外,一旦美股重挫,美国企业融资环境受损,因此该因素对经济的影响或高于上述测算结果。

但由于目前地产在美国居民部门总资产中占比偏低,因此单纯的房价下挫对美国居民总资产及经济的影响或有限。

[1]https://www.icifactbook.org/ch3/18_fb_ch3[2]https://www.thinkingaheadinstitute.org/en/Library/Public/Research-and-Ideas/2019/02/Global-Pension-Asset-Survey-2019

风险提示

对美国居民部门杠杆率影响因素考虑不到位;美股对美国经济影响超预期。

本文选自广发证券发展研究中心研究报告:《美国居民杠杆与金融资产——海外宏观经济专题》

对外发布时间:2019年7月31日

报告作者:

张静静 分析师执业证书编号:S0260518040001/SFC CE No. BOP790

广发宏观前期报告

海外宏观&大宗系列

【广发宏观张静静】美国经济韧性并不妨碍美联储降息

【广发宏观张静静】非农数据确认暂无衰退,但降息概率仍高

【广发宏观张静静】60年美国股市兴衰简史——海外资产系列(一)

【广发宏观张静静】青萍之末——2019年中期海外宏观及资产展望

【广发宏观张静静】FED 降息时点或提前至 7 月

【广发宏观张静静】美联储何时降息?有何影响?

【广发宏观张静静】日美贸易摩擦的历史启示

【广发宏观张静静】美国经济究竟处于什么周期阶段?

【广发宏观张静静】强美元反映了什么?

【广发宏观张静静】油价本身或难引发年内全球高通胀

【广发宏观张静静】怎么看欧洲经济:衰退还是企稳?——海外经济专题

【广发宏观张静静】就业数据确认美经济或处放缓初期——3月美国就业数据点评

【广发宏观张静静】为何全球紧盯美债收益率曲线?

【广发宏观张静静】美紧缩周期即将结束,有何影响?

美经济将令新兴市场进入“舒适区”—— 美国2018年四季度经济数据点评

【广发宏观张静静】美联储为何急于年内结束缩表?——海外经济专题

【广发宏观张静静】欧洲央行会重启宽松政策吗?

【广发宏观张静静】从就业数据透视美国经济——美国经济专题

【广发宏观张静静】评估FED货币政策节奏的两个指标

【广发宏观张静静】全球或已进入主动去库存共振阶段

【广发宏观张静静】从前两轮大牛市看黄金未来前景——2019年度资产展望

【广发宏观张静静】经济下行,货币转向,美债看好——2019年度海外宏观经济展望

【广发宏观张静静】贸易保护对美负面影响开始显现

【广发宏观张静静】除就业和通胀,FED还关注什么?

【广发宏观张静静】美国经济增长或峰值已现

【广发宏观张静静】美股:导火索与灰犀牛

【广发宏观张静静】怎么看四季度的美元、美债和美股?

【广发宏观张静静】再谈原油:风险偏好、供需、中东摩擦三重利好

国内实体系列

【广发宏观郭磊】边际上趋于稳增长

【广发宏观郭磊】当前处在库存周期什么位置?

【广发宏观郭磊】宏观经济的七个关键问题

【广发宏观郭磊等】最新财政数据简析

【广发宏观郭磊】经济数据与资产定价:Q3会否有不同组合

【广发宏观郭磊】出口背后的经济信号

【广发宏观郭磊、周君芝】社融背后的经济信号

【广发宏观郭磊】通胀同比压力渐缓,环比趋势微妙平衡

【广发宏观郭磊】消费类资产定价背后的宏观钥匙

【广发宏观郭磊】外部环境、内需与逆周期政策

【广发宏观郭磊】利润背离于量价显示减税效果落地

【广发宏观郭磊】 穿过风雨——2019年中期宏观经济分析与展望

【广发宏观郭磊】 逆周期稳增长政策左侧

【广发宏观郭磊】通胀可控有利于政策空间

【广发宏观郭磊】谨慎看待未来2-3个季度的出口

【广发宏观郭磊】五个因素导致4月经济数据偏低

【广发宏观郭磊、周君芝】货币政策执行报告说了什么

【广发宏观周君芝】财政“大口袋”摸底

【广发宏观周君芝】PPP将进入有序发展新阶段

【广发宏观郭磊】本轮牛市的五大宏观背景及其演变趋势

【广发宏观郭磊】政治局会议的六个关键点

【广发宏观郭磊】一季度经济:寻找数据中的关键线索

【广发宏观周君芝】财政支出节奏前移加大经济企稳概率

【广发宏观周君芝】财政“小口袋”知多少

【广发宏观郭磊、周君芝】从金融条件修复转向实体需求修复

【广发宏观郭磊】出口基本符合预期,后续数据料短期分化

【广发宏观盛旭】2019,经济韧性从何而来

【广发宏观郭磊】通胀中枢抬升与定价逻辑的逐步转化

【广发宏观盛旭】发改委《2019年新型城镇化建设重点任务》说了什么

【广发宏观郭磊】不同资产表现背后的宏观驱动是什么

【广发宏观郭磊】再次提示工业价格可能的超预期

【广发宏观郭磊】三因素框架下的企业利润

【广发宏观贺骁束】我们应如何观测投资数据企稳的先导过程

【广发宏观周君芝】开年财政呈现“加力提效”特征

【广发宏观郭磊、盛旭】PPI走势的逻辑及资产定价意义

【广发宏观邹文杰】利率交易逻辑:从Q1到Q3

【广发宏观郭磊】经济放缓继续,基建启动痕迹初显

【广发宏观郭磊】宏观面的四个特征及资本市场映射

【广发宏观盛旭】2019,宏观面更像哪一年?

【广发宏观郭磊】价格、变数及政策

【广发宏观郭磊】出口在下行周期中的韧性略超预期

【广发宏观郭磊】原油和螺纹钢价格是观测企业利润的经验坐标

【广发宏观盛旭】建筑业带动GDP?

【广发宏观贺骁束】下半年经济边际企稳的先导线索

【广发宏观邹文杰】如何理解当前的货币政策?

【广发宏观郭磊】既定路径,既定趋势

【广发宏观郭磊】峰回,路转——2019年宏观经济展望

【广发宏观郭磊】为什么我对未来10年的中国经济不悲观?

国内货币系列

【广发宏观周君芝】一个关于社融数据估测的技术细节

【广发宏观郭磊、周君芝】社融全年目标大致确定,无非是节奏问题

【广发宏观周君芝】偏弱的融资需求和积极的政策对冲

【广发宏观周君芝】由破向立,蜿蜒改善--2019年货币金融条件展望

【广发宏观周君芝】新一轮政策继续修复二元信用环境

【广发宏观邹文杰、周君芝】政策底夯实中低评级信用债的“风险重估红利”

【广发宏观周君芝】社融数据如何理解

【广发宏观】地方专项债的偿债担保看什么?

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)