来源:镁经

八年来营收首次下降,净利润腰斩,还存在“水分”,究竟是谁动了妙可蓝多的“奶酪”?

镁=金+美,易燃元素,

丰富程度地球第八、宇宙第九。

我们美丽、绚烂,渴望惺惺相惜。

草间弥生说过,要一起发光呵,

否则,我们跟孤单的瓢虫,有什么差别?

所以,我们组了一个社群,

聚焦新消费,关注美好,关注商业。

入群请加官方客服小冕,微信号:xiaomian0504

本文由镁经(mgjing001)原创发布

作者:潘钰雯

编辑:王大镁

设计:岚昇

占中国奶酪行业三成以上市场份额的妙可蓝多,有点力不从心了。

核心打法失灵后,它的营收、净利润双双大幅下滑。

而且,本就不高的净利润,主要来源还并不是来自主业,它的核心大单品,已经赚不到什么钱了。

面对奶酪行业不景气,头顶“奶酪第一股”的妙可蓝多,最终也选择了躺平。

营收8年来首降,理财比主营赚钱

妙可蓝多的奶酪棒,越来越卖不动了。

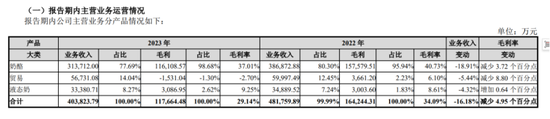

3月26日,妙可蓝多公布了2023年财报,公司实现营收40.49亿元,同比下滑16.16%,是8年来首次营收下滑;净利润为6343万元,同比下降53.9%。

事实上,从单个季度的表现来看,该公司业绩早已停滞不前。2022年第四季度,其营收为10亿,同比下降25.01%,之后连续三个季度均在10亿左右浮动,2023年第四季度营收跌至9.74亿元,同比下降2.65%。2022年全年的营收增速从前一年的57.31%骤降至7.84%。

该公司的所有产品销量都在下降。财报显示,公司核心业务——奶酪下降幅度最大,为18.91%,占比已不足八成。

除了营收的下滑外,对妙可蓝多而言,更严峻的是利润的下滑。2023年的净利润相比前一年腰斩,而且,这个数据还值得推敲。

2023年,妙可蓝多的归母净利润为6343.95万元,可扣非净利润仅有717.12万元。归母净利润与扣非净利数据出现十倍之差。也就是说,妙可蓝多的非主营业务反而比主营业务更赚钱。

这一特点在妙可蓝多的往期财报上也可窥见。2023年的第二和第三季度,该公司的归母净利润分别为436.47万元和531.23万元,而扣非净利润则分别为-311.15万元和-446.87万元。

仔细琢磨妙可蓝多的财务报告可以发现,去年前三个季度,妙可蓝多的利润规模依然是在靠理财收益撑着。

2021年妙可蓝多交易性金融资产为5.5亿元,占总资产的比例为8.2%;2022年上涨至17.9亿元,占总资产的比例为24.1%,同比上升226.8%。直到2023年第三季度,其交易性金融资产规模依然保持在17.9亿元,第四季度才缩减至2亿元。

拿了这么多钱投资理财,收益如何?

2022年投资净收益为0.59亿元,扣非净利润为0.67亿元,投资收益占利润比重高达88%。2023年前三季度,尽管投资净收益仍有0.33亿元,可扣非净利润依然出现了亏损。

换句话说,妙可蓝多卖奶酪赚的利润还不如投资获得的收益多。

核心打法失灵,问题根源在哪?

业绩下滑的背后,是妙可蓝多核心打法的问题开始暴露。

在2018年推出奶酪棒大单品后,妙可蓝多是通过烧钱营销来快速打开消费者心智,占领市场份额。

例如,妙可蓝多改编《两只老虎》的广告上线央视综合频道和少儿频道,并在电梯媒体高频率滚动播放;同时邀请当红明星孙俪作为品牌代言人,顺势借“主播”KOL的东风,上线淘宝、抖音等电商平台的直播间,加大品牌的曝光度。

在强大的营销攻势下,妙可蓝多成功抢下了一大片市场。从2018年到2022年,妙可蓝多在中国奶酪行业的市占率从3.9%提升到了35.6%。

这些市场份额,都是它用钱砸出来的。

2018年-2022年,妙可蓝多销售费用分别为2.05亿、3.59亿、7.10亿、11.59亿、12.19亿,逐年递增。其中,2022年的广告促销费用几乎为2018年的6倍。最新披露的2023年财报中,妙可蓝多的广告促销费用为5.5亿,占销售费用的59%。

重金营销确实让妙可蓝多的业绩飞速增长。财报显示,2018年至2021年期间,妙可蓝多营收分别同比增长24.82%、42.32%、63.2%及57.31%,归母净利润分别同比增长148.69%、80.72%、208.16%及160.6%。

然而,巨额的营销费用也侵蚀了妙可蓝多的利润空间。过去几年,妙可蓝多的毛利率经常维持在30%以上,可净利率却不超过5%。

妙可蓝多陷入了一种营销困局。一旦减少营销投入,营收就会下滑。2023年销售费用减少22.99%,营收下滑16.16%。如果继续加大营销投入,净利润又会被进一步侵蚀。烧钱换增长的打法似乎不灵了。

对此,网络上有两种不同的观点。一种认为,妙可蓝多的营销做得太多了;另一种则认为,妙可蓝多营销的主要问题不是做得太多,而是做得不好。

妙可蓝多卖的奶酪棒和奶酪衍生品,在中国的渗透率还很低,消费者认知不强,而且该赛道单一品牌垄断市场,各品牌的产品力接近,主要的差异化和消费锚点,都需要靠营销实现。

妙可蓝多的营销打法主要还是依赖媒体进行高密度投放。前雷锋网副总编胡喆认为,这种做法没有任何问题,但其广告营销传递的内容需要升级,将品牌与更有影响力的人物或符号进行绑定,才能实现“别人种草我种树”的差异化特征,讲出更有立体感的品牌故事。

妙可蓝多的营销虽猛,但并非其独门妙招,极易被复制。

妙可蓝多跟《汪汪队立大功》动画IP的联名后,它的竞争对手纷纷效仿,百吉福有“哆啦A梦”、伊利有“迪士尼”、蒙牛有“熊出没”、妙飞有“超级飞侠”……而且它们联名IP的知名度和影响力,一点都不比汪汪队弱。

在产品研发能力上,妙可蓝多也没有竞争力。妙可蓝多能生产的,别的品牌也能生产。

从研发投入来看,该公司对产品研发似乎并不上心。2021年-2023年,妙可蓝多研发投入费用分别为4009万、5122万、4554万,分别占营收0.9%、1.06%、1.12%。而在2018年,其广告营销费用已经高达2.05亿。

除了儿童奶酪棒,妙可蓝多再没有推出其他明星产品,反而是竞争对手企图借助差异化定位、不断推出创新产品。

例如酪神世家主打女性消费群体,推出常温原制新鲜奶酪“五维素颜奶酪”;同样定位年轻女性消费群体的品牌凯芮,其推出的“Kiri甜心小酪”受到了众多女性群体的喜爱,同行争相模仿推出类似产品。

相比之下,妙可蓝多在产品创新上并没有太多作为。

用项目资金买理财,妙可蓝多躺平了?

妙可蓝多业绩下滑的同时,奶酪行业的增速也在放缓。

尼尔森数据显示,2020年—2022年,我国奶酪零售端销售额分别为32.38亿元、41.92亿元、43.37亿元,增速分别为29.5%、3.5%、3.5%。

因为高毛利率和行业高增速,奶酪行业先后涌现了很多新老玩家。2019年,奶酪博士、妙飞、吉士汀等新品牌先后成立,乳业老品牌伊利、蒙牛、光明等也纷纷推出奶酪相关产品,就连永辉、盒马也想跨界掺和一脚。

截至2022年4月,企查查上“奶酪”有关的企业达到了2880家,其中半年内新增39家。

如今奶酪行业增速放缓,竞争品牌增多,销量却下降。妙可蓝多选择继续烧钱大力营销,但收效甚微,业绩持续下滑。

对于研发,创始人柴琇主张“微创新”,不敢迈大步子研发具有开创性的奶酪产品,妙可蓝多陷入被动局面。

在这种情况下,妙可蓝多选择了“躺平”,打算继续走“重理财轻主业”的路线。

2024年1月份,妙可蓝多连续发布了两次《关于使用部分暂时闲置募集资金进行现金管理的进展公告》,用于理财投资的闲置募集资金规模累计达17.44亿元。

公告显示,这部分资金是来源于2021向蒙牛非公开发行募集的30亿元定增资金。

根据2023年12月20日发布的《关于部分募集资金投资项目延期的公告》,这笔钱妙可蓝多仅投入了12.62亿元,用于补充流动资金的2.41亿元已用完,但上海、吉林、长春三大建设项目还有近17亿元的资金没用。

公告还显示,上述三大经营项目建设也正式被延期至2024年底和2025年底。这在一定程度上意味着妙可蓝多在2024年可能会采取偏保守的市场战略。

在奶酪市场下行的情况下,这种保守的策略不能说是错误的,有着蒙牛的资金支持,妙可蓝多也确实可以“熬死”一些小品牌,可它却熬不死伊利、百吉福等竞争对手。

“躺平”过后,妙可蓝多还是需要寻找新的破局点。

责任编辑:张恒星 SF142

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)