见习记者 林汉垚

3月28日,中国银行、农业银行、建设银行、邮储银行陆续披露2023年年度业绩报告。至此,六家国有大行“成绩单”全部出炉。

据南方财经全媒体记者统计,2023年国有六大行营业收入总计3.53万亿元,归母净利润总计近1.38万亿元。

根据业绩数据,六大行均实现归母净利润同比正增长,在稳定盈利的同时,六大行的资产质量也持续向好,不良贷款率均有所下降。

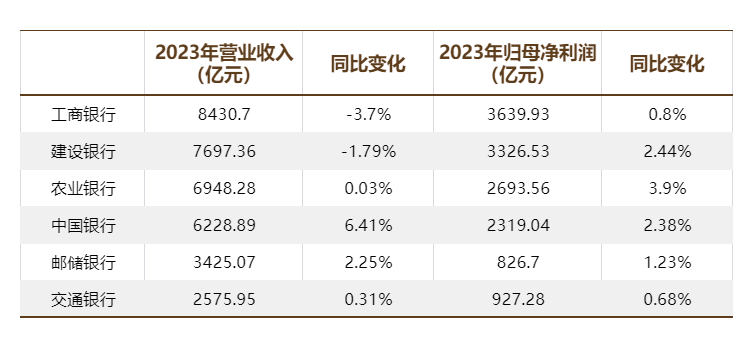

具体来看,工商银行、建设银行2023年营业收入出现下滑,其中工商银行2023年营业收入8430.7亿元,同比下降3.7%;建设银行营业收入7697.36亿元,同比下降1.79%。

农业银行、中国银行、邮储银行、交通银行营业收入分别为6948.28亿元、6228.89亿元、3425.07亿元、2575.95亿元,同比涨幅分别为0.03%、6.41%、2.25%、0.31%。其中,中国银行营业收入同比增幅最大,同比增长超6%。

虽然六大行营业收入增减不一,但归母净利润均保持增长。工商银行、建设银行、农业银行、中国银行、邮储银行和交通银行归母净利润分别同比增长0.8%、2.44%、3.9%、2.38%、1.23%、0.68%,归母净利润分别为3639.93亿元、3326.53亿元、2693.56亿元、2319.04亿元、862.70亿元、927.28亿元。

从具体数值来看,虽然工商银行去年营业收入同比下降3.7%,但其归母净利润依然增长0.8%至3639.93亿元,位居六大行之首,超过第二名建设银行313.4亿元。

此外,在归母净利润方面六大行分层较为明显,其中工商银行、建设银行超过3000亿元,农业银行、中国银行超过2000亿元,邮储银行和交通银行则未超过1000亿元。

净息差作为衡量商业银行盈利能力的关键指标之一,备受资本市场关注。2024年2月21日,国家金融监督管理总局发布《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口。

交通银行首席风险官刘建军预计,2024年净息差仍然继续承受一定的压力。他分析道,2月,5年期以上LPR下调25BP,进一步拉低贷款平均收益率。负债端虽然存款利率下调,但是行业都面临存款定期化的趋势,存款结构变化使得各类存款新发生定价的下降难以带来整体负债成本的下行。但他也指出,中国经济长期向好的基本趋势没有改变,监管政策组合为经济回升向好营造有利环境,政策越来越实,预计银行业息差将保持在合理的区间。

具体来看六大行净息差情况,工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行净息差分别为1.61%、1.70%、1.60%、1.59%、2.01%、1.28%,分别比上年下降0.31个百分点、0.31个百分点、0.30个百分点、0.16个百分点、0.19个百分点、0.20个百分点。

六大行净息差在去年均呈下降态势,建设银行年报指出,2023年,为有效支持实体经济发展,推动社会融资成本稳中有降,LPR两次下调,我国银行业整体净利息收益率水平都有不同程度的下降,降幅因各家银行的业务结构和策略各有不同。

在六大行中,邮储银行净息差为2.01%,居于六大行首位。邮储银行在年报中表示,该行积极应对银行业净息差下行压力,坚持差异化发展策略,提升资产负债配置效率,促进量价均衡和结构优化。

数据统计,2023年六大行不良贷款率都有一定下降,其中工商银行下降0.02个百分点至1.36%、建设银行下降0.01个百分点至1.37%、农业银行下降0.04个百分点至1.33%、中国银行下降0.05个百分点至1.27%、邮储银行下降0.01个百分点至0.83%、建设银行下降0.02个百分点至1.33%。

根据统计,邮储银行不良贷款率最低,为0.83%,并且是六大行中唯一低于1%的银行。从降幅来看,中国银行下降0.05%,下降比例最大。

在拨备覆盖率方面,工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行分别为213.97%、239.85%、303.87%、191.66%、347.57%、195.21%,其中,工商银行、农业银行、中国银行、交通银行分别较2022年末上升4.50个百分点、1.27个百分点、2.93个百分点、14.53个百分点。建设银行、邮储银行分别较2022年末下降1.68个百分点、37.94个百分点。虽然邮储银行拨备覆盖率下降最多,但仍超过300%,居于六大行之首。

资产质量对银行的稳定运营和持续发展具有重要意义,农业银行副行长张旭光介绍,2023年农行新增不良贷款主要集中在房地产、地方债务等领域,但风险总体可控。他表示,结合当前不断恢复向好的宏观经济环境,以及农行的信贷结构和管理能力等因素,预计今年农行的资产质量仍将保持稳定。同时,稳增长、稳就业、扩内需的宏观调控政策持续发力,将为农行的资产质量稳定提供相对有利的环境。

房地产领域的风险防控一直备受业界关注,六大行公司年报显示,工商银行按贷款客户行业划分的境内分行公司类贷款和不良贷款结构中,房地产业不良贷款409.57亿元,不良贷款率为5.37%;建设银行按行业划分的公司类贷款及不良贷款分布情况中,房地产业不良贷款金额为481.58亿元,不良贷款率为5.64%;农业银行按行业划分的公司类不良贷款结构中,房地产业不良贷款金额为466.15亿元,不良贷款率为5.42%;中国银行按客户所在行业划分的贷款及不良贷款分布情况中,中国内地企业贷款房地产业不良贷款金额为481.72亿元,不良贷款率为5.51%;邮储银行按行业划分的境内公司类不良贷款结构中,房地产业不良贷款金额为61.91亿元,不良贷款率为2.45%;交通银行按行业划分的贷款及不良贷款分布情况中,公司类贷款房地产业不良贷款金额为244.03亿元,不良贷款率为4.99%。

工商银行副行长王景武在业绩发布会上表示,截至2023年末,工行境内分行房地产业贷款不良率5.37%,较年初下降0.77个百分点。在地方债务领域,融资主要投向经济财力较好、债务处于合理水平的区域,优选现金流较为充足的客户及项目,地方债务领域的信贷风险总体可控。

建设银行年报称,将做好房地产领域合理金融支持,因城施策,支持刚性和改善性住房需求,一视同仁满足不同所有制房地产企业合理融资需求,支持改善优质房企资产负债状况,在保证债权安全前提下支持房地产企业开发贷款、信托贷款到期合理展期;按照市场化、法治化原则,做好“保交楼”金融服务,积极稳妥开展地方债务风险化解工作。

“对公房地产贷款风险仍处在可控水平。交行已按照企业会计准则和监管要求,综合评估对公房地产客户的风险状况,已经足额计提了资产减值准备。目前交行对公房地产贷款的拨备计提显著高于行业平均水平。” 交通银行副行长殷久勇在业绩发布会表示,未来一段时间,房地产行业的质量管控仍是交行重点领域的工作。将持续加强对房地产业务风险的管理,对重点风险的房企实行提级管理,一户一策制定和落实好风险管控策略,持续跟踪出险房地产企业和项目风险的变化情况,加大监测频率和贷后管理力度。

责任编辑:刘天行

热门推荐

大疆员工回应晚上9点被强制下班 收起大疆员工回应晚上9点被强制下班

- 2025年03月09日

- 05:35

- APP专享

- 扒圈小记

31,105

31,105

再次超越!《哪吒2》票房进入全球票房榜前6名

- 2025年03月09日

- 10:48

- APP专享

- 扒圈小记

- 4,282

大消息!特朗普、马斯克,突发!

- 2025年03月09日

- 23:57

- APP专享

- 北京时间

- 2,059

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐小明今天 02:35:01

【盘中直播】要等周期结束 -

趋势起航今天 02:34:50

今天更新三只个股一只涨停,一只开始冲击涨停,目前首开半价!!欢迎大家订阅!【“首开”半价,低至415元/月】为庆祝趋势起航《龙头起爆点》VIP重磅上线,答谢铁粉支持,趋势VIP特申请发放了“首开”半价名额,低至415元/月(绝无仅有的一次),活动巨大,且仅限前50名!切勿错过此次机会!VIP服务包含:每周3-5只龙头股布局(仓位+区间+逻辑),尊享私密互动,且龙头股策略上最多同时持仓3只,结束一只再更新一只,并全程跟踪。在选股上没有方向,买卖点不知如何把握把握的朋友,可加入我们趋势VIP战队,跟我们一起提前埋伏绩优股,时不时还能让你享受一夜情的乐趣。老股民和上班族都适合!订阅地址:【更多独家重磅股市观点请点击】 -

冯矿伟今天 02:32:18

黄白线敞口扩大 -

东方红陈晨今天 02:31:37

机器人(sz300024),工业机器人(sz300024)代表,没怎么涨,突然急拉,带动 -

徐小明今天 02:27:12

【盘中直播】目前为止都没有什么变化。 -

数字江恩今天 02:25:26

3356/3350区间能否支撑住,这里说实话,只能观望。并不关键,只是说支撑了,周初可以拉起来震荡;不支撑则回踩到周中再起。 -

趋势领涨今天 02:25:02

【零售板块局部异动友阿股份(sz002277)涨停】友阿股份(sz002277)涨停,南宁百货(sh600712)触及涨停,宁波中百(sh600857)、东百集团(sh600693)、大东方(sh600327)、锦和商管(sh603682)等跟涨。消息面上,中国商业联合会数据显示,3月份,中国零售业景气指数为50.2%,环比上升0.1个百分点。从行业分类看,租赁经营类指数51.4%,环比上升0.3个百分点;电商经营类指数50.1%,环比上升0.8个百分点。 -

趋势起航今天 02:23:07

现在轮动速度比较快,只能做先手,有异动的品种一定要记录好,不要拉升的时候去追,再轮动中占有的肯定还是主线科技,因为波动性较好 -

冯矿伟今天 02:22:46

背离低点,级别中【更多独家重磅股市观点请点击】 -

趋势领涨今天 02:22:16

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】