安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:2019年债券指数化投资发展报告

来源:中证指数(CSI)

摘要

2019年全球债券ETP规模约1.27万亿美元,其中美国市场固定收益ETF410只,规模约8451亿美元,同比增长28.53%,全年资金净流入1532亿美元,同比增加57%。在全球经济增速放缓、全球商贸局势紧张的大背景下,美债收益率快速下行,资金流入主要集中在无投资期限限制的宽基指数,同时中期和长期债券资金流入提速,短债资金流入放缓。整体来看,2019年境外债券指数化投资呈现如下特点:一是传统指数产品先发优势明显,发行人市场份额稳定;二是Smart Beta ETF策略创新,除了应用各特质性因子进行择券的策略外,利用市场风险因子进行择时的策略持续被开发。针对细分市场,Smart Beta ETF收益有所提升,尤其是高收益债和新兴市场债券;三是主动管理ETF发展仍是亮点,新发数量占比高、规模增速快、收益表现较好;在所有资产类别中,固定收益资产更适应主动管理ETF的模式;在传统ETF市场饱和、竞争激烈的格局下,主动管理ETF成为抢占市场份额新的突破口;四是2019年ESG债券ETF持续发展,规模翻倍,收益水平相比往年有所提升,部分ESG债券ETF相比传统ETF已有超额收益;五是完善的债券ETF生态链助力指数化投资发展,产品类型上,Smart Beta ETF、ESG ETF、主动管理ETF和FOF形式ETF不断融合,未来债券指数化产品将承载更多功能。

2019年,国内债券指数型产品市场进一步扩容,全年新发产品58只,募集规模2583亿元。其中,债券ETF 2只,规模约154.5亿元;指数基金56只,规模约2428亿。截至2019年底,债券指数型产品共102只,规模约3025.9亿元。全年债券指数需求热点集中在国债及政金债、地债、高等级信用债、股债结合品种领域。中证指数在2019年新发债券指数165条,覆盖国债、政金债、地债、信用债与股债结合品种市场,进一步完善指数体系。未来,为进一步满足市场需求,中证指数将继续加大在基准、可投资性、特质化策略、主题等方面的债券指数研发。

一、美国固定收益ETF市场概况

规模快速增长,投资结构稳定

截至2019年底,美国市场固定收益ETF数量410只,规模为8451亿美元,同比增长28.53%。

ETF投资的市场范围仍以发达市场为主,规模占比达89.84%;同时,综合市场的关注度也得到提升,规模同比增长58.3%,规模占比由5.5%上升至6.78%;新兴市场规模占比略有下降。

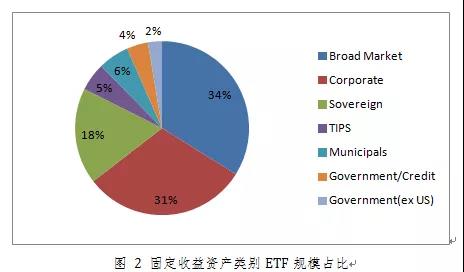

从债券类别来看,宽基市场债、公司债、美国国债为主要投资品种,合计占比82.43%,规模结构与上年保持稳定。

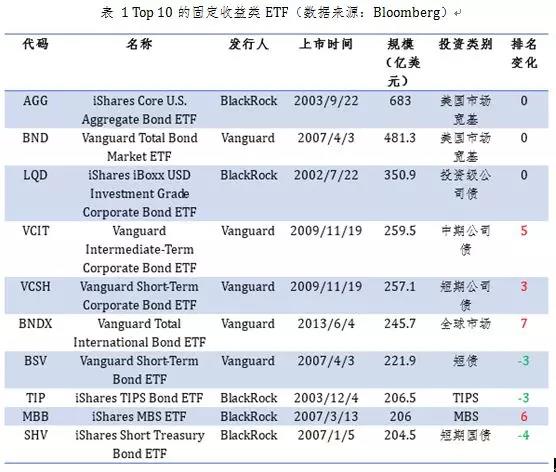

从产品规模集中度来看,Top 10 ETF规模为3116.4亿元,占比36.87%,相比2018年下降约3%,相比2017年下降约9%。除BNDX外,其余前10大ETF均为BlackRock和Vanguard早期发行产品,老牌发行人竞争优势明显;投资级公司债排名上升,短债规模排名有所下降。

新产品集中主动管理ETF和固定到期日ETF

2019年新发固定收益ETF49只,同比下降14%,募集规模约24.2亿美元,同比增长12%。尽管新发ETF数量较多,但市场份额占比仍然较低,新发ETF占存量规模不到0.3%。

从ETF类型来看,主动管理ETF和传统指数型ETF较为集中,Smart Beta ETF发展放缓。此外,传统指数型ETF大多数为iShares和Invesco对固定到期日ETF产品系列进行补充。整体来看,传统固定收益ETF产品布局已较全面,竞争逐步向主动管理延伸。

市场资源整合,小规模低流动ETF面临退市

2019年固定收益ETF资源整合进一步加剧,共有15只固定收益ETF退市,超过2018年。其中3只为到期按规定进行清盘,3只为主动管理ETF,9只为传统指数型ETF。

产品清盘一部分是因为产品规模较小,流动性较差,运作成本较高;另一方面是发行商出于产品规划、资源整合等角度,对旗下产品资源集中部署。

资金流入创新高,投资趋势变化

2019年固定收益ETF全年资金流入约1532亿美元,同比增加57%,超过权益类ETF资金流入;各月份保持资金净流入,单月资金净流入均值约为128亿美元。

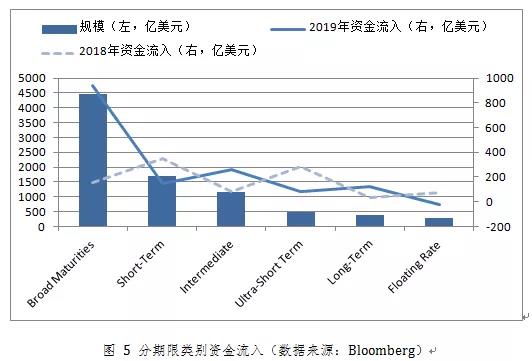

分期限类别来看, 2019年投资趋势发生变化:相比2018年最受欢迎的短期和超短期债券ETF,2019年资金流入主要集中在Broadmaturity,即无期限限制的宽基指数,全年资金流入约937亿美元,约为2018年的6倍;中期和长期债券资金流入提速,分别为260亿美元和122亿美元。

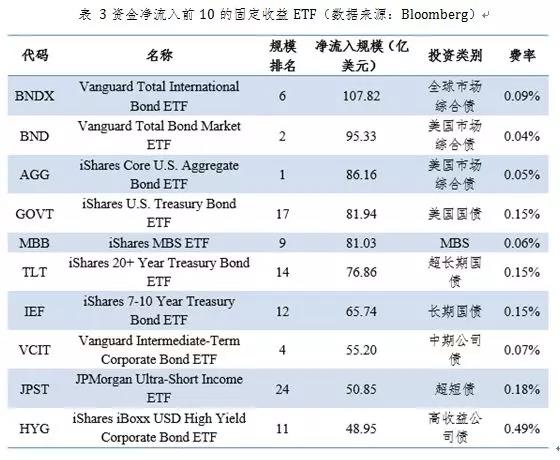

从单只ETF资金流量来看,资金流入排名前10的ETF产品中,前三名均为综合债ETF,仍以规模排名靠前、布局时间较早的产品为主;此外,超长债、长债、高收益债ETF也跻身资金流入前10榜单,反映市场风险偏好的上行。

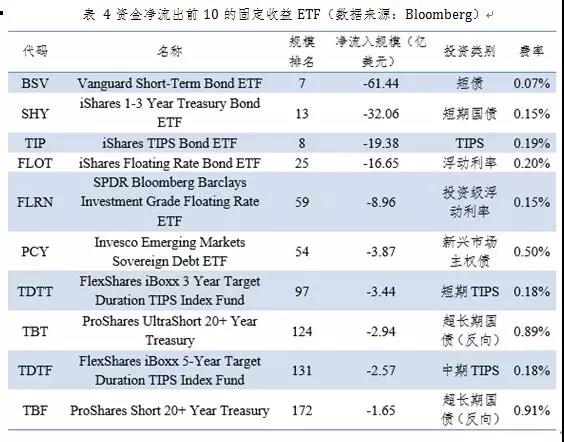

2019年资金大量流出的固定收益ETF产品主要集中于短债、短期国债、浮动利率债券和TIPS等,同时长期国债的反向杠杆ETF也遭遇了资金的流出。

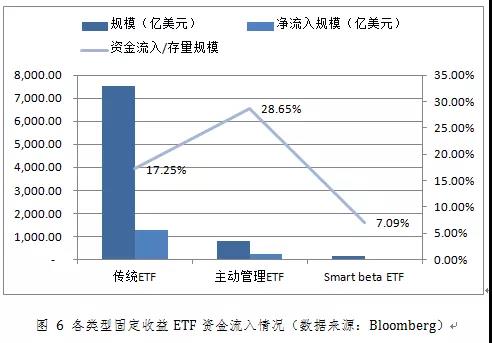

最后,2019年主动管理ETF资金流入占存量规模占比约为28.65%,在三类ETF中居于首位,Smart Beta ETF存量规模较小,资金流入慢,增速略显乏力。

发行人市场份额集中,新晋者布局主动管理

2019年固定收益ETF发行人整体格局未发生明显变化,老牌发行人依然领跑,BlackRock、Vanguard和State Street Global Advisors资产规模依然位居前三,但整体份额略有降低,规模占比约81%;前10大发行人占比97.66%,发行人市场份额仍然高度集中。

另一方面,2019年有7家机构新进入到美国固定收益ETF市场,共发行8只ETF,规模约4.55亿美元,其中5只为主动管理ETF,2只为Smart Beta ETF;与往年趋势相同,发行主动管理ETF成为新晋发行人的优先选择。

费率中枢下移,但下行空间有限

2019年,ETF费率中枢的继续下移。2019年4月,Vanguard对管理的21只ETF统一下调费率,包括4只债券ETF,普遍降价1-2bps,降费幅度在10%-30%之间;4只降费的债券ETF包括规模较大的BND等,均实现了较为可观的资金净流入。

2019年传统被动ETF、主动管理ETF均出现一定程度的降费,但由于费率基数已经较低,可压缩的利润空间有限;存量ETF降费的同时,新发ETF费率相比往年也有所下降。

低费率是固定收益ETF的特征,但随着费率逐年的降低,未来费率大幅下调的趋势并不可持续,优化资源配置,提高运营效率,探索创新路径,树立优势品牌仍是未来的重中之重。

择时策略创新,高收益债Smart Beta策略收益提升

1.新发与退市

2019年新发Smart Beta ETF 产品共4只,比去年减少13只,管理规模约为1.08亿美元,单只募集规模均在1亿美元以下。从策略类型来看,策略涵盖多因子、动量等,应用技术指标进行选样和权重配置。

2019年1只Smart Beta ETF退市,即ProShares CDSShort North American HY Credit ETF,该产品为北美高收益债券提供信用风险对冲工具,规模持续较小,根据ProShares产品线的整体考虑和客户反馈结果,决定对其进行清盘。

2.整体情况

2019年固定收益Smart Beta ETF共82只,规模约148.72亿美元,规模约占固定收益ETF总规模的1.76%,整体资金流入约为8.69亿美元。

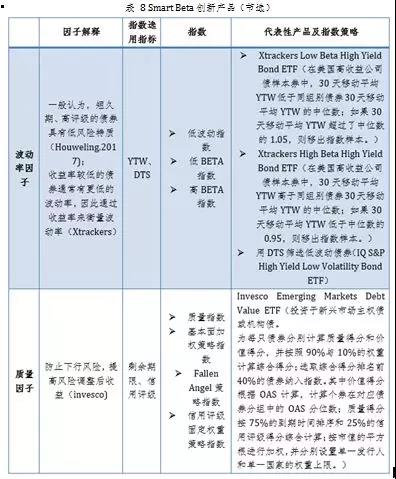

分策略类型来看,资金流入主要集中在基本面策略和多因子策略。基本面策略中,FallenAngel策略取得较多的资金流入,VanEck Vectors Fallen Angel High Yield Bond ETF资金流入共4.89亿美元,FallenAngel策略捕捉信用风险定价中的偏差,当评级下调使债券处于超卖状态时,债券实际价格中隐含的信用风险实际被高估,信用利差高估,而随着未来市场纠偏,债券价格回归,使得策略获得超额收益;除FallenAngel策略外,使用基本面指标进行筛选或加权的基本面策略指数也取得一定的现金流入,如GoldmanSachs Access Investment Grade Corporate Bond ETF资金净流入1.74亿美元,采用杠杆率和毛利率等指标进行筛选。

多因子策略中,WisdomTreeYield Enhanced U.S. Aggregate Bond Fund资金净流入6.2亿美元,该产品采用多因子策略下的收益增强策略,在权重偏离度、久期偏离度、跟踪误差波动率和资产组合周转率等一系列限制条件下,通过权重的调整优化,使得收益率水平提高,同时保持与标的指数相同的风险特征。

2019年利率下行的市场环境下,久期对冲策略遭遇资金流出合计4.41亿美元。恒定久期策略资金流出较多,主要集中在TIPS ETF,剔除2只TIPS恒定久期产品后,该策略资金净流入仍为正。

整体来看,今年Smart Beta ETF收益可观。固定收益ETF的收益水平与指数样本券的期限范围、券种类型、信用评级等因素相关,因此,在细分债券市场中比较收益水平更有意义。2019年Smart Beta ETF收益的提升主要体现在细分债券市场中,尤其是高收益债和新兴市场债券,如同样是定位于高收益债,Fallen Angel策略ETF取得17.63%的收益,高Beta策略ETF取得16.25%的收益,而普通高收益债ETF如规模较大的JNK和HYG分别取得14.76%和13.95%的收益。

3.创新产品聚焦

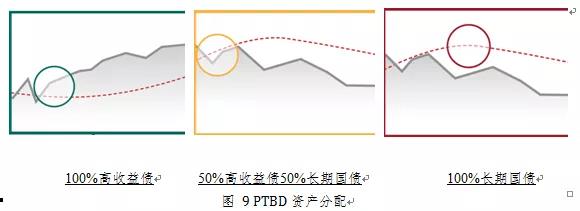

2019年新发Smart Beta产品数量较少,其中KDFI和PTBD均利用动量因子等技术指标对组合进行动态配置,是今年一大创新特色。PTBD构建了风险比例,用S&P美国高收益债全收益指数除以S&P U.S美国7-10年国债全收益指数,并构建该指标的100天简单移动平均;当风险比例连续5个交易日在简单移动平均线之上,则配置100%到S&P美国高收益债指数;当风险比例连续5个交易日在简单移动平均线之下,则配置50%到美国高收益债指数,50%到美国7-10年国债指数;当风险比例的100天简单移动平均值小于5日前,则配置100%的美国7-10年国债。

KDFI标的指数为FTSE USHigh-Yield Treasury Rotation Index,投资于3条指数:FTSE US Treasury 1-5 Years Index,FTSE USTreasury 7-10 Years Index和FTSE US High-Yield MarketBB/B-Rated Capped Custom Index。通过前3个月的动量因子来决定权重分配,前3个月收益率越高则权重越高。由于不同债券资产特征差异较大,此类配置策略近似于择时而非择券。

主动管理ETF规模增速快,收益表现较好

1.新发情况

2019年新发主动管理ETF产品共20只,规模18.7亿美元,同比增长65%;新发产品中规模最大为9.2亿元,投资于美国市场投资级债券。

2.存量情况

截至2019年底,债券主动管理ETF共114只,规模784.46亿美元,规模约占固定收益ETF总规模的9.28%,比去年上升1%;全年资金净流入约为224.75亿元,约占固定收益ETF总体资金净流量的14.67%。

存量主动管理ETF中,规模最大的仍为MINT,该产品为PIMCO发布的首支固定收益主动管理ETF,MINT连续多年保持其细分领域中规模第一。MINT投资目标是在保持自身流动性的同时,寻求高于货币市场的收益,因而MINT投资债券均在1年以下。最新规模为137.1亿美元,同比增长12.5%。

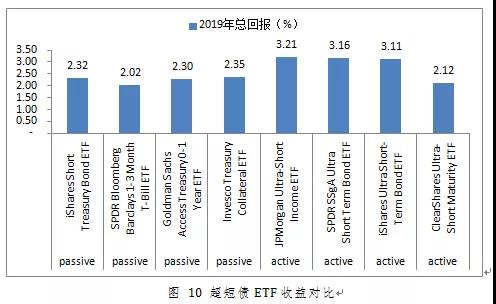

2019年主动管理ETF收益水平较为可观,均取得正收益。以美国市场投资级超短债ETF为例,剔除杠杆和反向杠杆产品,主动管理ETF的收益水平略高于被动ETF;差异的产生原因除主动管理的投资能力外,也与指数投资范围有关,可比的超短债被动ETF均投资于国债,因此收益略低。

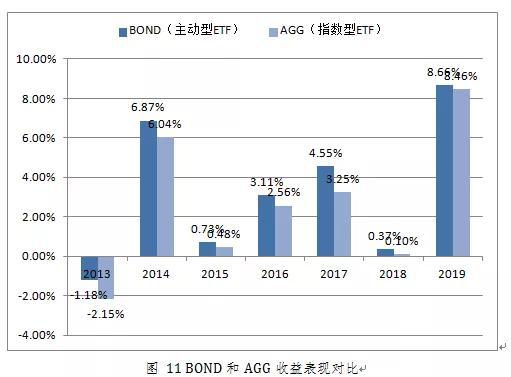

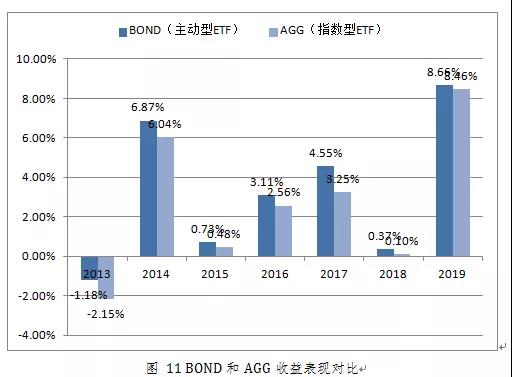

选取具有一定代表性的主动管理ETF BOND和指数型ETF AGG进行对比:BOND为PIMCO旗下规模第二大主动ETF,投资于核心固定收益证券,有效久期5.26。AGG跟踪指数为彭博巴克莱美国总指数,有效久期5.65,投资范围、久期与BOND具备可比性;从收益水平来看,该主动管理ETF收益表现优于指数型ETF,主动管理较有成效。

3.创新产品聚焦

主动管理ETF旨在获取超过指数回报的超额收益,通常依赖于量化投资模型,考虑宏观经济趋势,也对个券基本面进行分析。创新产品聚焦如下表所示:

ESG ETF创新发展,收益提升

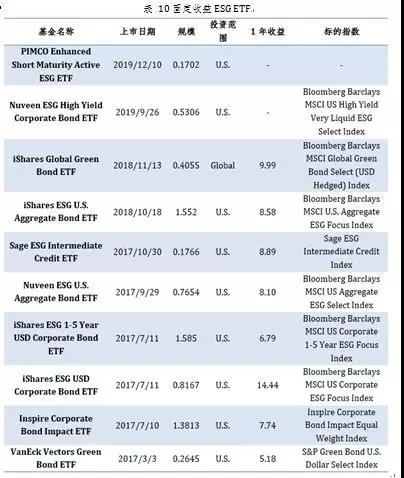

2019年新发2只ESG ETF,分别为Nuveen ESG HighYield Corporate Bond ETF和PIMCOEnhanced Short Maturity Active ESG ETF,投资于美国市场,规模合计0.7亿美元,分别为首只高收益债ESG ETF和首只主动管理债券ESG ETF。

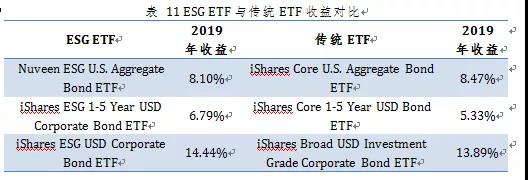

截止2019年底,存量固定收益ESG ETF共10只,规模合计7.65亿美元,同比增长163.79%;资金净流入约4.1亿美元。收益水平上,固定收益ESG ETF表现相比往年有所提升,以iShares2017年发行的3只产品为例,并与市场上与同久期、信用风险的产品进行对比,2018年3只ESG ETF收益普遍弱于传统ETF,而2019年有2只ESG ETF收益超过了传统ETF,iShares ESG 1-5Year USD Corporate Bond ETF相比iSharesCore 1-5 Year USD Bond ETF取得1.46%的超额收益。

ESG评级较高的公司往往风险较小,资本成本较低,现金流更加充沛,有助于提高公司利润,信用评级更高,且未来降级和违约的概率更低,从而形成正反馈,因此伴随着固定收益ESG研究深入和指数体系的完善,以及投资者和监管机构对ESG投资的关注度提升,ESG投资仍具备发展潜力。

二、境外债指产品发展启示

传统指数产品先发优势明显

2019年境外债券指数型产品延续往年特点,强者恒强,BlackRock和Vanguard依然是资金流入巨头,尤其对于传统指数型产品而言,先发优势更加明显。

同时,就传统债券指数产品而言,跟踪于同一指数的指数化产品本身差异性不大,低廉的费率自然使其处于竞争优势。不断完善传统指数化产品线布局、合理降低产品费率将仍是趋势所在。对于其它发行人,仍需抢先完善固定收益产品线布局,在市场风格切换提供适当的投资标的。

Smart Beta策略由择券到择时

从债券收益来源角度,可以将影响收益的因子分解为利率风险(可进一步分解为Level、Slope和Curvature)、信用风险、外汇风险等市场因子,以及波动率、质量、价值、动量等特质性因子,已有ETF产品应用上述因子,具体策略构建上主要包括单因子策略和多因子策略。从规模上看,Smart Beta ETF平均规模并不高,吸金能力较为有限;针对细分市场,Smart Beta ETF收益有所提升,尤其是高收益债和新兴市场债券,2019年Fallen Angel策略有效性较强。

从近年新发的Smart Beta ETF来看,除了应用各特质性因子进行择券的Smart Beta策略外,利用市场风险因子进行择时的策略持续被开发,即债券的动态配置策略。今年新发的4只Smart Beta ETF,2只均使用动量因子等技术指标对底层债券资产进行动态配置,择时策略成为近年固定收益Smart Beta ETF的创新方向。

主动管理表现亮眼

主动管理ETF旨在获取超过指数回报的超额收益,通常依赖于量化投资模型,策略上与SmartBeta结合紧密,但无需公开其核心交易策略,从募集说明书上可大致了解其投资策略,一般均结合择时和择券,也有部分产品为应对利率波动的风险和通胀风险提供对冲工具;期限范围上,短期限债券ETF发展领先;2019年美债收益率大幅下行,除短期债券ETF外,宽基债券主动管理ETF也备受关注。

2019年固定收益主动管理ETF在固定收益ETF市场中表现亮眼,主要体现在新发数量占比高、规模增速快、收益表现较好;同时固定收益主动管理ETF也是主动管理ETF发展的主力军,约79.28%的主动管理ETF以固定收益资产为标的资产。在所有资产类别中,固定收益资产更适应主动管理ETF的模式,主要由于固定收益指数型产品抽样复制的运作模式本身融合了主动管理;且主动管理无需披露其核心交易策略,在策略实施上也具备一定的灵活性,尽管每日公布持仓,但个券之间替代性较强,抢先交易往往不会出现在债券投资;同时,主动管理ETF享受作为ETF产品的各种优势,包括税收优势、成本优势、高透明度和高流动性。综合上述因素,固定收益主动管理ETF将持续受到关注。

完善的债券ETF生态链助力指数化投资

海外固定收益ETF的发展,得益于其完整的生态链:基金发起人,基金投资顾问、基金托管人、行政管理人、分销商、授权参与商、做市商、指数编制机构,以及非市场类机构如NSCC(National SecuritiesClearing Corporation)、DTC(Depository Trust Corporation)等。基金发起人提供完整的产品线布局;授权参与商等机构在实物申赎中扮演着重要角色,而实物申赎机制则减少了ETF组合债券的实际买卖频率,可有效降低买卖价差成本、市场冲击成本,减少交易费用,进而降低跟踪误差,同时实物申赎的模式使ETF免于频繁买卖债券,因而避免因申赎而产生的资本利得,具有节税优势;做市商为ETF二级市场提供充分的流动性,而美国市场上完善的对冲机制则使做市商在提供流动性的同时能有效控制自身的风险暴露;投资者结构丰富,除机构投资者外,个人投资者也是重要组成部分。

三、国内债指投资与中证债指

国内债券指数化投资的起步相对较晚。截至2019年底,国内债券指数产品市场规模合计3025.9亿元,产品集中于短久期利率债领域,产品发行人数量众多,市场竞争激烈,相比发达市场国家,国内尚未显示出发行人市场份额集中的现象。此外,债券SmartBeta指数处于萌芽阶段,产品少、规模相对小,鉴于市场流动性问题,产品运作与管理存在难点。

国内债券指数型产品概况

截至2019年底,国内存量债券指数型产品共102只,合计净资产规模约3025.9亿元。产品形式来看,债券ETF12只,合计256.2亿元,规模占比8.5%;LOF共3只,合计资产1.6亿元;指数基金共87只,合计规模约2768.1亿元,占比约91.4%。

分标的券种来看,当前债券指数型产品以利率类品种为主,合计存量数量81只,存量规模约2773.3亿元,占全部债券指数型基金规模比重超90%。

2019年新成立债券指数型产品58只,募集规模合计2583亿元。产品形式来看,新发债券ETF2只,合计规模约154.5亿元;新发指数基金56只,合计规模约2428亿元。

分券种来看,新发债券指数型产品以政金债品种为主。据统计,2019年合计新发政金债产品47只,均为场外指数基金,合计新发份额2260.9亿份,份额占比约87.5%。此外,信用债品种发行8只,数量仅次于政金债品种,可见已有机构开展信用债领域指数型产品的探索。

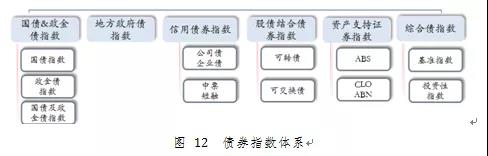

中证指数债券指数体系

截至2019年底,中证指数管理债券指数合计268条。指数体系从券种角度对市场进行划分,以构建市场基准指数。在此基础上,从期限、信用级别、行业、主题、策略等角度对指数进行细分,刻画投资属性更强的债券指数。

2019年,中证指数公司新发债券指数165条,覆盖国债、政金债、地债、信用债与股债结合品种市场,实现对指数体系进一步完善。为进一步满足产品化需求,指数在基准、可投资性、特质化策略、主题等各有侧重。具体统计情况如下:新发利率债指数69条,分别覆盖国债及政金债与地债品种;信用债主指数88条,涵盖全市场信用债品种的中证系列信用债指数与上交所单市场上证系列信用债指数,从期限与外部评级角度对体系做多样划分;股债结合债券指数合计7条,编制方法着重突出可投资性与策略应用,满足市场的个性化需求;另有一条ABS指数,目前已应用于证券资管产品。

从产品申报的角度来看,2019年债券指数需求热点集中在国债及政金债、地债、高等级信用债、股债结合品种领域,中证指数已有相关指数体系实现对上述热点的覆盖。

1.中证国债及政金债指数系列

当前市场上对国债及政金债类指数及产品的需求尚是主流,2019年申报数量合计99只,数量占比超70%。此类品种需求源于两方面:首先,政金债相对国债与地债品种具备票息方面优势,由于基金产品具备一定税收优惠,因而对于持有个券的银行机构有吸引力;其次,市场机构对银行间市场的ETF产品存在预期,政金债分发行人指数产品或成为首批试点品种,进一步激发了机构的此类需求。

进一步细分可见,国债及政金债指数需求集中在两方面:政金债分发行人分期限指数,此类指数着重期限划分,为投资者提供相应期限市场的风险敞口;其次为久期策略指数,或主张可变久期或主张恒定久期,前者强调更灵活的市场环境适应性,后者在于更便利的跟踪管理与更清晰的指数定位。

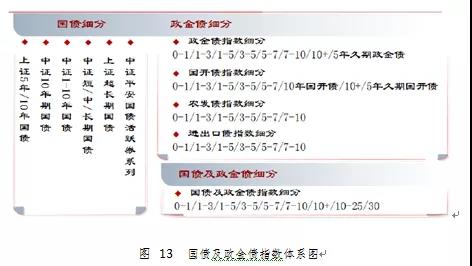

中证国债及政策性金融债指数体系已实现对该市场投资标的完整覆盖,指数具体可按券种进行如下划分:国债指数系列,政金债发行人指数系列与国债政金债指数系列,指数体系反映相应券种、相应期限分段的市场表现。目前已发布相关指数合计64条,相关体系如下图所示。

2.中证信用债指数系列

2019年市场对信用债指数的需求仅次于国债政金债品种,一定程度上与今年信用债市场相对优异的表现有关。此外,在利率债品种相对拥挤的环境下,机构尝试在信用债领域寻求收益。目前已申报或成立的品种集中在高等级信用领域,诸如央企系列信用债指数产品、隐含评级筛选指数产品、金融债指数产品、包括高等级绿色债的国债、政金债绿色增强指数等。

上述指数的优势在于组合票息明显优于利率债品种,此外由于优选信用级别高的发行人或个券,整体信用风险可控。同时,鉴于指数产品豁免或规避商业银行单一持有人和大额风险暴露的约束,因而此类指数具备一定吸引力。

绿色债券指数来看,信用债绿色属性筛选或有助于破除我国信用债市场信用等级虚高造成的投资顾虑与障碍——首先,绿债募集资金投向绿色产业项目,与节约资源、提高效率密切相关,符合当前世界产业发展主流方向;其次,绿债发行人定期披露相关项目及资金使用情况,为投资者准确计算债券信用风险提供便利。上述两点使得绿色债券投资具备低信用风险、高配置价值优点。

目前,中证信用债指数与绿色债指数体系已完整覆盖相应投资标的,具体可按券种、市场、级别、期限、发行人等角度进行细分,指数体系如下表所示。

3.中证股债结合类债券指数系列

市场对股债结合类债券指数的关注度源于政策支持与权益市场动态。2017年以来,转债市场出台相关政策成为一级市场供给增长的推动力,伴随2019年的权益市场趋势行情,市场对此类品种的关注度日益增长。纵观2019年申报的股债结合类指数产品,市场焦点集中在宽基指数、投资级指数与成份筛选指数三类。

此外,鉴于转债与可交换债券具备有别于一般债券的风险收益特征与相对好的流动性状况,此类指数尚有多种策略应用空间,或强化收益水平、或进一步优化指数组合的流动性状况。

中证转债可交债指数体系可大致划分为市场基准、策略与成份指数。前者着重描述相应券种市场整体表现,后者两者通过特定指标筛选,构建具备一定投资特性的组合。

4.中证活跃券策略指数(交易型指数)

流动性是债券市场老生常谈的问题,也是阻滞指数化投资的障碍之一。目前公募市场上的流动性主要集中在关键期限国债、国开债和高等级信用债,以该类券种构建指数化产品是当前市场投资思路之一。对于ETF产品而言,个券流动性与份额流动性更加重要,因而产生了活跃券指数需求,旨在涵盖标的市场上交易最活跃的个券,以表征该市场资产的真实交易价格。

此类指数有助于解决指数型债券产品跟踪偏差、跟踪误差较大的问题。由于债券指数基金常用抽样方式跟踪指数,但指数样本券本身面临流动性有限等问题,按此抽样结果的建仓时间、成本难以控制,导致产品的跟踪误差难以控制。换个角度来看,如果指数样本券均为活跃券,就能一定程度避免产品和指数样本权重的分化,进而降低产品跟踪难度、强化产品工具属性,有利于提振市场投资需求,重要性可见一斑。

总体而言,目前国内市场在投资标的、做市商以及投资者结构等方面还有进一步完善空间。随着相关政策的出台,市场环境的边际改善,国内债券指数化投资发展值得期待。

国内市场已迎来债券指数化投资的风口,但投资标的同质性较高,集中在政策性金融债,对标国际债券指数化投资历程,国内债券指数化投资仍有广阔发展空间。投资标的上,可由利率债向信用债、综合债、可转债等券种进行延伸;期限覆盖上,可增加短期、超短期品种、或部分活跃券品种,作为流动性管理工具,也可以适当拉长久期,增加配置型工具;策略类型上,可对于创新型债券指数化投资展开探索,债券市场量化投资仍有发展潜力。

责任编辑:鲁晗奕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)