安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

碳化硅化身黑马

本文来源 | 富途资讯

摘要:受益新源车的发展,全球碳化硅(SIC)龙头Cree(克里科技)股价持续上涨,截至美股周四(11月26日),Cree年至今涨超90%成功‘偷袭’AMD,位列费半指数成份股涨幅第二。碳化硅材料在新能源车、光伏风电、不间断电源、家电工控等有广阔的应用前景,机构预测2018-2027年9年的复合增速接近40%,行业龙头Cree有望持续受益,小摩新近上调Cree目标价至90美元。

新源车如火如荼的发展,投资者也把这份‘激情’带到了上游产业链,近来汽车相关的芯片股如恩智浦(NXPI.US)、安森美半导体(ON.US)、 克里科技(CREE.US)股价纷纷都创下历史新高,其中Cree更是‘偷袭’AMD,年至今涨幅跃升至费半指数成份股第二。

Cree是全球碳化硅龙头

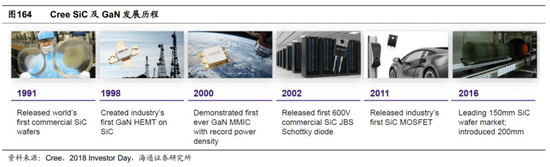

Cree成立于1987年,多年致力于SiC/GaN功率及射频、LED及照明三大业务板块的发展。Cree早在1991年就发布了全球首款商用SiC晶圆,并分别于2002年及2011年发布全球首款SiC JBS肖特基二极管及SiCMOS,2016年引领行业进入6英寸SiC晶圆时代。

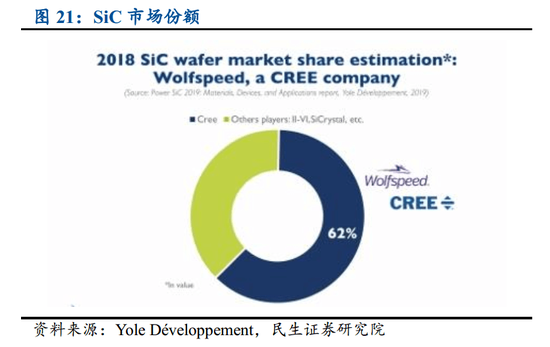

过去22年内全球96.5%SiC衬底均由Cree供应,目前仍占据了60%以上的份额,是第三代宽禁带半导体的绝对龙头。

2019年9月,Cree宣布计划2019-2024年投资7.2亿美元将SiC材料及晶圆产能扩充30倍,包括建造一座车规级8英寸功率及射频晶圆工厂,以及扩产超级材料工厂,计划2022年量产,完全达产后器件能够满足550万辆BEV需求,衬底能够满足2200万BEV需求。

2020年10月,Cree以高达3亿美元的价格出售了其LED产品部门给SMART Global Holdings,决定ALL in 碳化硅。Cree首席执行官GreggLowe表示:‘我们很高兴宣布将我们的LED产品业务出售给SMART,这是我们打造纯粹的全球半导体强国的转型旅程中的另一个关键里程碑’,‘这项交易为我们提供了独特的战略重点,以引领行业从硅到碳化硅的转变,并进一步巩固我们的财务状况,这将支持持续的投资,以利用电动汽车,5G和工业应用的数十年增长机会。SMART具有强大的平台和成功收购和整合技术业务的良好往绩。’

基于SIC材料的功率器件相比传统的Si基功率器件效率高、损耗小,在新能源车、光伏风电、不间断电源、家电工控等有广阔的应用前景。

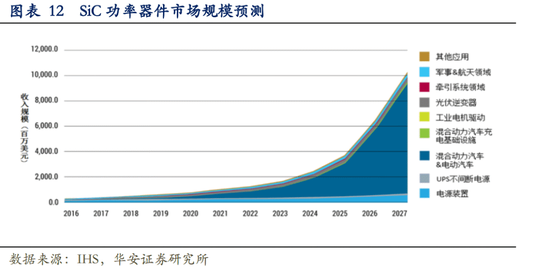

根据IHS Markit数据,2018年碳化硅功率器件市场规模约3.9亿美元,受新能源汽车庞大需求的驱动,以及光伏风电和充电桩等领域对于效率和功耗要求提升,预计到2027年碳化硅功率器件的市场规模将超过100亿美元,18-27年9年的复合增速接近40%。

小摩上调Cree目标价至90美元

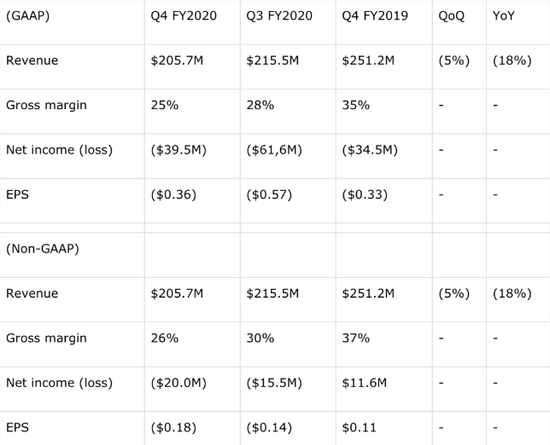

值得一提的是,如果从基本面看,Cree的业绩并不好。Cree在发布第四季度报告时总结了可谓艰难的一年。第四季度收入同比下降18%至2.057亿美元。Cree的非GAAP净亏损也达到了2000万美元。利润率持续下降。总体而言,第四季度更多的是基本面恶化而不是改善。

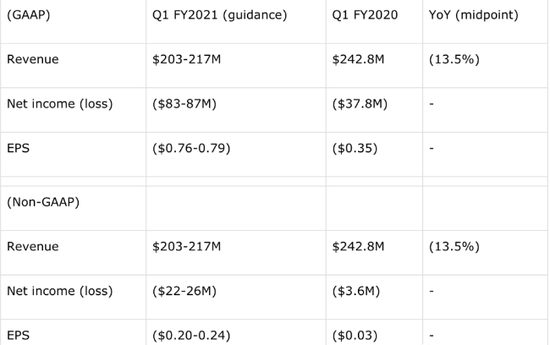

另外,业绩前景也不好。Cree预计2021财年第一季度将进一步亏损。指导要求第一季度收入为2.032-2.1亿美元,中点同比下降13.5%。Non-GAAP净亏损预计为22-26M美元,比去年更差。

但从股票来看,投资者似乎对这些视而不见,Cree股价今年大涨近一倍,远超大盘及半导体行业指数。Cree的价格走势表明,相当多的人将赌注押在Cree上。如果人们认为即将到来的好时机,人们可以并且会忽略季度数字疲软。

年至今涨幅:Cree(黑) VS AMD(紫) VS 费半指数(红)

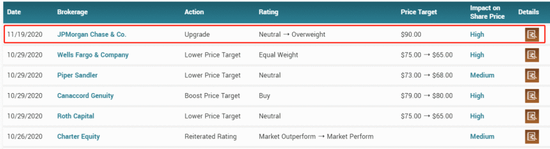

考虑到公司在电动汽车市场未来的增长机会,小摩将CREE从‘中性’上调至‘增持’评级,并将目标价从85美元升至90美元。该行表示,克里科技的Wolfspeed产品在功率设备领域上处于领先地位,并且市场对可再生能源和电气化领域的兴趣日益浓厚,公司吸引了投资者的更多注意。该行认为,克里科技正在进行的资本投资计划有望加强其市场主导地位,并在未来3-5年内帮助其提高规模化优势。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)