安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

自2018年年中以来,美国小盘股的表现一直逊于大盘股,分析师Tom McClellan认为,这种情况应该会持续到2020年底。

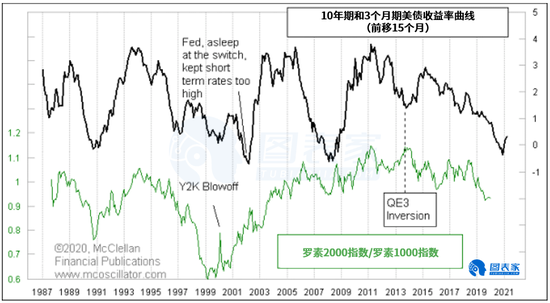

上图显示了罗素2000指数和罗素1000指数的比率(绿线,R2/R1),前者代表小盘股,后者为大盘股。当该比率上升时,意味着小型股的表现相对较好。这种出色的表现可能意味着上升得更快,或者下降得更慢。

该图表还包括10年期和3个月期美国国债的收益率差(黑线)。这张图向前移动了15个月,以帮助了解它的走势是如何在R2/R1比率上重复的。它并不总是完美的重复,特别是当美联储进行干预的时候。但一般而言,R2/R1比率与收益率曲线的走势相呼应。

这一点很重要,因为按月度收盘价计算,收益率差在2019年8月触底。再往前算15个月,到2020年11月,R2/R1比率应该会达到谷底。这意味着从现在开始还有大约10个月的时间里,小型股表现不及大盘股。

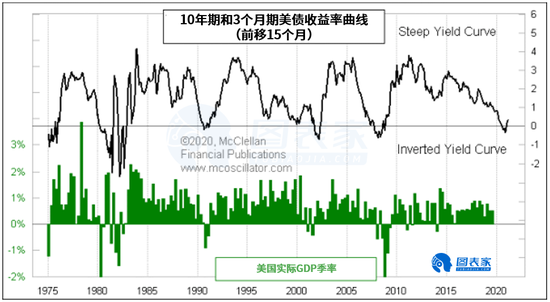

15个月的滞后在其他方面也很重要。下图是10年期和3个月美国国债收益率之差与GDP的季度变动的比较,同样使用15个月滞后期:

众所周知,收益率曲线倒挂是美国经济衰退的预警信号。但真正有趣的是,如果实时计算上述两个指标的皮尔逊相关系数,则它们的相关系数仅为+0.05。换句话说,根据这一统计数据,两者毫无关联。

但如果对15个月滞后调整该计算,那么相关性就会上升到+0.29。这远远不是一个完美的相关,而有些低的相关分数的出现,是因为有时两个指数的变动幅度是不相称的。但McClellan关心的是变动的方向,以及GDP增长何时变为负数。在这个基础上,收益率曲线倒挂发挥出很好的指示作用。

关于这15个月的滞后期,或许最有趣的一点是,这种收益率差在2019年8月触底的时机意味着,2020年11月是小盘股相对强势和美国经济增长触底反弹的时候。届时,美国将举行下届总统和国会选举。因此,可以注意候选人辩论的主题是否开始转向经济增长主题。

来源:图表家

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)