安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原创: 路闻卓立 人民币交易与研究

管理着逾2000亿美元资产的美国独立资产管理公司——诺德(Lord Abbett)23日发表报告称,美国的市场利率可能在“零利率下限”附近徘徊、甚至处在更低的水平,但受政策推动的短期利率则可能呈现出另外一番景象。

图|视觉中国

摘要:

• 自2008-2009年大衰退以来的低利率,其深度和持久性已使人们从根本上对美国货币政策未来的有效性产生疑问。

• 然而,在美国经济仍相对强劲的背景下,我们认为美联储几乎没有理由实施负利率(NIRP)政策。

• 利率永远不会低于零的假设是如此固执,以至于美国以外的其他许多国家在21世纪突然采取负利率之举,让投资者进入了未知领域。

• 尽管一些投资者购买负收益率债券,冀望价格上涨,但他们若将这些债券持有至到期日,则很可能蒙受损失。

全球负收益率债券增加(据彭博社的一份报告,截止2019年8月30日总额达17万亿美元)有助于吸引全球资本流入美国国债。美债收益率虽然守在纪录低位附近,但相较于其他国家的国债依然“丰厚”。在全球经济增长放缓之际,相对强劲的美国经济也吸引了投资者。

大型机构投资者,尤其是那些长期负债长达数十年的养老基金和保险公司,有义务遵守一个基准,其中包括大量持有长期政府债券。长期政府债券历来被认为是相对无风险的头寸。这或许可以解释为什么我们最近看到机构投资者对收益率为负的德国30年期国债有买需,乍一看这些购买行为似乎令人困惑。这也提出了一个问题:追求看似低风险的长期政府债券,是否会成为最终将美国国债收益率推入负值区域的动力?美联储前主席格林斯潘最近接受CNBC采访时说,“这只是时间问题”。

1

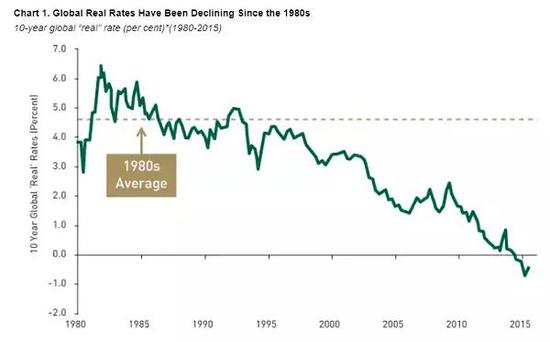

持续数十年的下降趋势

据英国央行前首席经济学家安德鲁•霍尔丹(Andrew Haldane),在全球范围内,实际利率(扣除通胀因素后投资者或储蓄者收到的利息)30多年来一直在下降,1980年代平均为5%,1990年代平均为4%,本世纪迄今平均为2%,现今则为零甚至略低于零。在2015年6月29日的一次演讲中,霍尔丹给出了下面的图表作为证据,指出当时的零利率下限,并暗示在可预见的未来这将成为“新常态”——这一预测在欧洲和日本已被证明是正确的。

全球实际利率下降的原因各不相同,包括东方储蓄过剩、西方投资不足,以及许多发达国家的人口老龄化趋势。但是,不管出于什么原因,自2008-2009年大衰退以来的低利率,其深度和持久性已使人们从根本上对美国货币政策未来的有效性产生疑问。从历史上看,美国货币政策主要依靠调整短期利率作为管理经济的一种工具。

2

暂时不采取负利率政策

美国的市场利率可能与零利率界限相去不远,甚至更低,但由政策驱动的利率可能是另一番景象。倘若经济放缓,除了管理短期利率外,美联储还有许多工具来进一步放松政策,包括在大衰退期间及之后采取的非传统政策——譬如管理预期的前瞻性指引、以及为了增加货币而购买证券的量化宽松措施。

美联储甚至可以尝试管理收益率曲线。日本央行是近期历史上唯一一家尝试收益率曲线控制(YCC)的主要央行。YCC指的是,如果中长期债券的利率高于既定目标利率,央行承诺购买这些债券。其理念是,一旦债券市场学会相信央行的承诺,目标价格将成为市场价格。预计政府债券利率的下降将推动抵押贷款和公司债券利率的下滑,从而鼓励支出和投资。YCC只是日本央行提振通胀努力的一部分。

我们认为,美联储在用尽上述工具和其它选项之后才会实施负利率政策,理由如下:

• 鉴于美国通胀率接近2%,且经济仍在增长,现在不是实施紧急利率的时候。尽管总是存在发生重大金融冲击的可能,比如2008-09年的房地产市场危机,但我们认为,美国经济领域中并不存在真正的金融过度行为,不会在目前或不久的将来引发这样的动荡。

• 已经尝试采用负利率政策的国家——包括瑞士、瑞典和丹麦——已经使用该政策来阻止资本流入其相对较小的经济体。这样的资金流动可能会对他们的住房或其他市场造成破坏性影响。相反,对于像美国这样的大型开放经济体来说,资本流动不是一个大问题。

• 在我们看来,负利率在很长一段时间内都是不可持续的。实施负利率政策可能会发出一个信号,表明糟糕的经济形势将继续下去,从而使人们很难退出该政策,并产生无法预料的后果。持续的负利率将显示出一个更深层次的根本性问题,比如日本所谓的“僵尸”企业。这些企业无法进行正式重组,因此拖累了日本经济。

3

对债券投资者的启示

最近的债券涨势将逾17万亿美元的全球债券收益率推低至零以下,这意味着如果持有负收益率债券至到期日,这类债券的投资者可能会蒙受损失。尽管一些投资者继续涌向收益率较低的债券,希望收益率为负的债券价格继续上涨,但其他投资者采取了更为谨慎的做法:转向高质量的短期债券。从历史上看,短期债券更能规避利率大幅波动的冲击,因此,我们认为如果出现抛售,短期债券可能会受到更大的保护。高质量债券可能会筑起防范信贷风险的防火墙。

4

展望未来

在利率已经接近于零、通胀预期如此之低的情况下,美联储会像日本央行和欧洲央行以前那样很难刺激经济吗?这似乎正是市场所担心的。在我们看来,出于谨慎考虑,美联储将在寻求其它选项很长时间以后才会采用负利率政策。

撇开货币政策不谈,我们要提醒读者,对美国整体经济而言,低通胀和零利率下限未必是坏事,这一点也很有趣。已故经济学家米尔顿•弗里德曼(Milton Friedman)提出,对一个经济体而言,最理想的经济情景是轻微通缩和名义利率为零。

但在利率无法下调的情况下,一旦出现衰退,美联储肯定难以帮助刺激经济。我们仍认为经济将在不久的将来陷入衰退的可能性很低,但美国如今的接近零利率环境,增加了美联储无法履行物价稳定和最大化可持续性就业双重使命的政策风险。(完)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)