新浪美股讯 周六“股神”巴菲特发布了一年一度的《巴菲特致股东信》,旗下伯克希尔-哈撒韦公司(Berkshire Hathaway)也公布了2018年财报。

在今年的致股东信中,巴菲特谈到了有关估计伯克希尔的内在商业价值。他将伯克希尔比作森林,将其划分为五个重要的“果林”。其中四个果林是按照不同的业务和金融资产划分的集群,第五个果林为其保险业务。

巴菲特认为,想要粗略估计伯克希尔的内在商业价值,没有必要单独去评估每一棵树。有时候过度关注众多不同业务的细节,会让人头脑发麻。

他提醒投资者,在资本配置中的首要目标是部分或全额购买具有良好管理的和持久经济特征的企业,而且需要以合理的价格购买这些资产。

巴菲特表示,在伯克希尔,整体效益大于其实是远大于各部分之和:“伯克希尔通过将五类资产整合成一个实体来实现价值最大化。这种安排使我们能够无缝、客观地配置大量资金,消除企业风险,避免孤立,以极低成本为资产提供资金,偶尔利用税收效益,并将管理费用降至最低。”

以下是《巴菲特致股东信》摘译部分:

投资者在评估伯克希尔时,有时候会过度关注我们众多不同业务的细节,也就是我们所谓的“树木”。由于我们有大量不同的样本——从细嫩枝条到参天巨木,分析这些样本会让人头脑发麻。我们的有些树木可能罹患疾病,可能撑不过10年了。而其他一些树木,必将成长得高大健美。

幸运的是,想要粗略估计伯克希尔的内在商业价值,没有必要单独去评估每一棵树。那是因为我们的森林包含五个重要的“果林”,每个果林都可以相当准确地进行整体评估。其中四个果林是按照不同的业务和金融资产划分的集群,这样很容易理解。第五个果林——即我们庞大而多样化的保险业务——以不太明显的方式为伯克希尔提供了巨大的价值,我将在本函后面解释。

在我们更仔细地研究前四个果林之前,让我提醒一下您在资本配置中的首要目标:部分或全额购买具有良好管理的和持久经济特征的企业。我们还需要以合理的价格购买这些资产。

有时候,我们可以购买通过了我们考验的公司的控制权。但更常见的是,我们要在上市公司中发现我们寻求的特性,进而收购5%到10%的股权。在美国企业中,我们双管齐下的大规模资本配置方法很少见,但它会给我们带来重要的优势。

近年来,我们遵循的合理做法是明确的:许多股票为我们提供的资金,远远超过我们通过整体收购该企业所获得的资金。这种差异导致我们去年购买了约430亿美元的可出售股票,而仅售出190亿美元股票。查理和我认为,我们投资的公司提供了极好的价值,其回报远远超过收购交易。

尽管我们最近增持了可出售的股票,但伯克希尔的森林中最有价值的果林仍然是伯克希尔控制的数十家非保险业务公司(通常拥有100%的所有权,从不低于80%)。这些子公司去年赚到168亿美元。

……

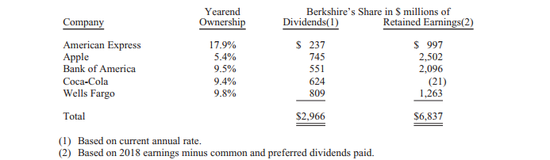

伯克希尔价值第二的“果林”是它的股票投资组合,通常涉及一家非常大的公司的5%至10%所有权。如前所述,截至年底,我们的股票投资价值近1730亿美元,远远高于其成本。如果该投资组合按年底时的价值出售,仅联邦所得税就要缴纳约147亿美元。很有可能的是,我们将持有这些股票中的大部分很长一段时间。不过,最终的收益总会产生税收,无论出售时的税率如何。

我们的被投资方去年给了我们38亿美元股息,这个数字在2019年还会增加。然而,远比股息更重要的是,这些公司每年留存的巨额利润。考虑一下,作为一个指标,这些数字只涵盖了我们最大的五个持仓股。

伯克希尔的第三类资产是我们与他方共享控制权的四个公司。我们在这些企业税后运营利润中的份额分别为:卡夫亨氏的26.7%、Berkadia公司的50%,德克萨斯电力传输公司的50%,Pilot Flying J的38.6% - 2018年总计约13亿美元。

我们资产的第四部分,伯克希尔持有价值1120亿美元的美国国债和其他现金等价物,另有200亿美元的各类固定收益工具。我们认为这些储备中有一部分是不可动用的,我们承诺永远持有至少200亿美元的现金等价物,以防范外部灾难。我们还承诺避免任何可能威胁到我们维护这一缓冲资本的行动。

……

我相信,伯克希尔的内在价值可以通过将我们四大类资产的价值加起来,然后减去出售有价证券最终应缴纳的税款,来近似衡量。

……

在计算伯克希尔旗下非保险公司的收益时,我们所有债务的利息成本都被当成开支减掉了。除此之外,我们对前四类资产大部分所有权的获得,都是由伯克希尔的第五类资产组合——一系列出色的保险公司来提供资金。我们把这些资金称为“浮存资金”,我们希望随着时间的推移,这些资金是零成本的,甚至可能更低。我们将在这封信的后面解释浮存资金的特性。

最后,一个关键且持久的要点是:伯克希尔通过将五类资产整合成一个实体来实现价值最大化。这种安排使我们能够无缝、客观地配置大量资金,消除企业风险,避免孤立,以极低成本为资产提供资金,偶尔利用税收效益,并将管理费用降至最低。

在伯克希尔,整体效益大于其实是远大于各部分之和。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)