“新债王”Jeffrey Gundlach从不避讳对市场发出严厉警告,本周也不例外。他称,尽管已升至高位,但美债收益率将因供需错配而进一步攀升。而美国已经处于利率和赤字双杀的危险区域。

在需求端,这位双线资本(DoubleLine Capital)的首席执行官周二在网络直播中表示,海外持有者数量正呈现“相当大幅度的缩减”,部分是由于对冲美债的成本使得持有美债显得越来越没有吸引力。而国内买家只会在债券收益率超过通胀率的时候才会入场补缺。

这一说法确实有详实的官方数据可以印证。之前公布的美国财政部数据显示,海外买家目前持有41%的未偿还美国国债,为十五年来的最低比例,2013年时这一比例为50%。

在供应端,美国财政部正大举发债,连续第四个季度扩大债券拍卖规模,上周的发行规模甚至达到了创纪录的830亿美元。未来的发债规模还将进一步增加。财政部10月底表示,今年的借款需求为1.34万亿美元。

Jeffrey Gundlach称,政府赤字增加确实会刺激经济,但那是短期利好,是在透支未来。如果美联储继续加息,政府的借款成本将进一步增加,额外的利率开支只会转嫁到赤字上。“国家财政将在未来五年内变成一个问题。”

企业债:最危险的市场

除了国债市场承压之外,Jeffrey Gundlach对企业债的看法也不乐观。在他看来,企业债已是债券市场最危险的领域,目前正处于历史上最脆弱的阶段。

Jeffrey Gundlach认为,企业债市场面临的问题是债务过多和供应过剩。很多发债公司大量使用杠杆。在投资级企业债发行方中,杠杆大规模增加。但与此同时,债务质量却在恶化。他称,利差“比你想象的要紧,因为债券质量一直在稳步下滑”。

“利差和债务水平是彼此不同步的,”Jeffrey Gundlach说。

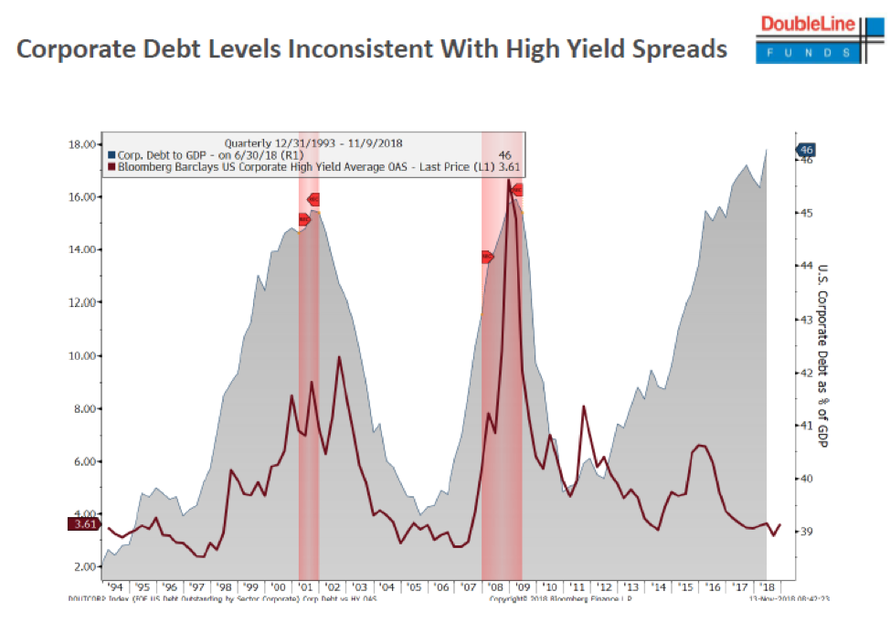

从1994年至2012年之间,息差和债务水平始终保持着相同趋势,但此后的走向明显背离,主要是债务杠杆显著增长,但息差并未同步扩大。Advisor Perspectives援引Jeffrey Gundlach的一张图来说明这种变化:

根据Jeffrey Gundlach的测算,企业债和高收益率债券当前都处于或者接近史上最被高估的水平。他的方法着眼于将这类债券与同期美债作比较,两者的息差大约比常规水平高了两个标准方差。

“很难想象在大量投资级债券评级被下调的情况下,垃圾债市场如何才能承受由此带来的冲击。”他说。

Jeffrey Gundlach还表示,评级最低的BBB级企业债规模现在比高收益债券市场的规模大了两倍多。如果这类债券被进一步降级至垃圾债,高收益债市场也将遭殃。

不幸的是,根据Jeffrey Gundlach的测算,如果企业债的评级是以其债务杠杆高低程度作为评价基准,那么,有55%的企业债都将被降为垃圾级。各大评级机构尚未“动刀”的原因是企业债发行方都发布了具有安抚性质的声明来缓和评级机构的情绪。

很多投资者撤离企业债市场。路透社援引Lipper的统计数据称,最近几周,主要做企业债的基金都遭遇了大量赎回申请,四周平均赎回规模达3.41亿美元。

谈及未来的企业债投资前景,Jeffrey Gundlach是这样说的:“如果利率进一步走高,你不会感到开心的。”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:于健 SF069

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)