如果美股大跌对经济影响的压力测试、当前美股与历次熊市拐点的对比

文章来源:Kevin策略研究

10月美股再度大跌不仅明显挫伤了风险偏好、也使得投资者对未来美股前景、甚至经济及盈利增长的担忧明显升温。那么,与历次熊市拐点对比,美股是否已经处在比较危急的情形?市场的下跌是否对经济衰退有必然的预示性?以及如果美股真的大幅下跌,从压力测试的角度,会对经济产生什么影响?我们将针对这几个问题在本专栏中做出解答。

一、身处何处:对比历次熊市,当前还没到此前拐点处那么极端

► 美股历史上的熊市阶段梳理。熊市阶段有两个特征:1)主要指数回撤幅度在20%以上,2)下跌过程持续2个月以上。基于这一定义,美股历史上的熊市阶段从1929年以来共有13次,平均持续时长为17个月,平均最大回撤幅度为34%;两次熊市平均间隔时长至少为57个月。结合NBER(美国国家经济研究局)界定的经济衰退周期以及美联储的货币政策走向,我们发现,上述提到的熊市阶段中,大部分都与经济衰退(10次)、以及货币紧缩阶段(9次)相重合,也有个别例外;但反之,经济衰退和货币紧缩阶段却未必对应熊市阶段(图表25)。

► 相比历次熊市拐点,当前市场环境并没有很极端。我们从宏观环境(增长、通胀、就业、利率环境、投资、房地产、公共部门、银行体系)、企业部门(盈利能力、资产质量)、估值水平、市场情绪(波动率、投资者情绪)、仓位配置(居民部门配置比例、融资账户隐含杠杆)等五个大维度,15个细分类别、近60个指标来综合对比10月市场大跌前所处的位置与历史上熊市前拐点处的异同点。我们选取2000和2007年这两轮熊市拐点作为对照,因这两轮熊市阶段离我们最近、跌幅较深、且均为美股自身问题引起而非单纯外部环境扰动所致。

► 经过比较,我们发现,当前市场所处的环境从大多数的维度和指标来看都依然要好于2000年3月和2007年10月两轮熊市周期开启时的情形,特别是市场较为关注的利率水平、期限利差、信用利差、金融条件、衰退概率、领先指标等;房地产市场的情况也并不算悲观,远没到此前较为危急的情形。不过,当前居民在金融市场的配置比例和融资账户杠杆水平、政府的财政赤字和债务、企业部门的杠杆均处于相对高位,值得密切关注(图表28)。

美股从1929年以来共有13次熊市,平均时长为17个月,平均回撤幅度为34%

美股从1929年以来共有13次熊市,平均时长为17个月,平均回撤幅度为34%

从五个维度对比10月市场动荡前所处环境与此前熊市拐点的情形

从五个维度对比10月市场动荡前所处环境与此前熊市拐点的情形二、市场下跌是否对经济衰退具有预示性?不必然

通过对比历次美股回调和经济进入衰退的关系,我们注意到,历次经济进入衰退都进本上伴随着市场下跌,不过,这一结论反过来却不成立,即历次下跌不意味着必然有经济衰退,典型的如1987年(图表26)。以中位数计,美股大跌平均领先经济衰退8个月,但由于原因的差异,每次市场大跌领先衰退的时间(1~13个月)及跌幅(11.7%~56.8%)差异都很大。因此无法作为经济即将陷入衰退的可靠依据。

几乎每次衰退都伴随市场大跌,但市场大跌却并不一定预示着衰退

几乎每次衰退都伴随市场大跌,但市场大跌却并不一定预示着衰退三、压力测试:如果美股大跌对经济有何影响?从金融资产和消费视角测算

尽管如上文分析,当前美股和美国经济尚没有像历史上历次熊市拐点那么极端,但投资者依然担心美股如果因为一些非基本面因素大跌是否会反过来对经济和盈利造成拖累。对于这一问题的答案是肯定,其传导路径为股市下跌导致居民金融资产缩水、进而影响消费意愿甚至经济增长。我们基于这一思路做出如下的压力测试分析潜在影响:

首先、美股大跌将直接造成居民部门金融资产缩水。根据美联储统计,截至二季度,美国居民部门直接与股市相关的投资(股票和基金)规模近27万亿美元,占居民部总资产的~30.6%。不考虑杠杆与对冲等其他因素,假设美股跌幅直接对应居民部门金融资产减少,则在美股下跌20%、30%和50%三种情境下,居民部门股票和基金投资规模将分别降至21.5万亿、18.8万亿和13.4万亿美元,占总资产的比例将降至26.1%、23.6%和18.1%。

其次、居民金融资产缩水进而或对需求形成抑制、对企业收入造成负面影响。金融资产缩水可近似看作收入和收入预期的降低,在此背景下,居民的消费预期也会随之降低,进而直接影响企业收入。我们参考《经济学》(PaulA. Samuelson)中对不同类型消费品收入弹性的测算,为标普500指数消费板块设置收入弹性系数(需求的收入弹性=需求量变动的百分比/消费者收入变动的百分比),可选消费板块的收入弹性系数均大于1,而必选消费板块弹性则相对较低,多数低于1。当前标普500指数2018年收入增速预期为8.3%,可选消费和必选消费板块收入增速预期分别为8.5%和3.9%。粗略假设美股大跌造成居民部门金融资产减少的幅度直接对应居民部门收入降低的幅度,并参考上述收入弹性系数测算,在美股下跌20%、30%和50%三种情境下,标普500指数2018年收入增速将分别降至7.1%、6.5%和5.4%;消费板块2018年收入增速将分别降至1.8%、-0.4%和-4.9%(图表27)。

再次、消费端受到冲击将进一步影响经济增速。私人部门消费在美国名义GDP中占比约68%,因此消费端受到冲击将对名义GDP增速造成拖累。假设不同情境下标普500指数大消费板块收入较当前预期的变化幅度直接对应私人部门消费的变化幅度,则在美股下跌20%、30%和50%三种情境下,美国名义GDP同比增速将从三季度的5.5%分别下滑至2.5%、1%和-2%,私人部门消费同比增速将分别降至0.9%、-1.3%和-5.6%(图表27)。

美股市场大跌对居民收入、企业盈利和经济增长影响的压力测试

美股市场大跌对居民收入、企业盈利和经济增长影响的压力测试

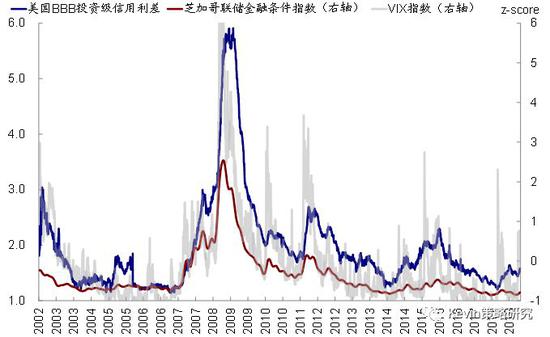

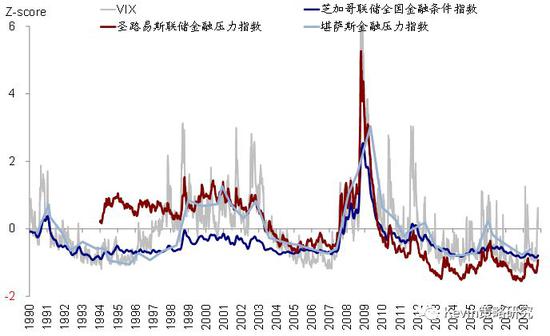

金融条件收紧与信用利差抬升和波动率抬升同步

金融条件收紧与信用利差抬升和波动率抬升同步 当前主要指数显示美国金融条件仍处于相对温和的水平

当前主要指数显示美国金融条件仍处于相对温和的水平里根和小布什税改实施1~2年之内,对经济的提振效果持续显现

CBO预测税改在2019年~2022年对实际GDP提振的幅度从0.6ppt攀升至1ppt,2026年以后才逐渐递减

CBO预测税改在2019年~2022年对实际GDP提振的幅度从0.6ppt攀升至1ppt,2026年以后才逐渐递减 受税基调整影响,2019年盈利增速会明显回落

受税基调整影响,2019年盈利增速会明显回落 尽管目前美股市场面临的“小毛病”逐渐增多,但却可能还不是“大问题”

尽管目前美股市场面临的“小毛病”逐渐增多,但却可能还不是“大问题”

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李园

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)