(来源:WEEX每日交易计划)

从十月开始,全球股市的波动性陡然提升,如今又面临中期选举这一重大风险事件,一个萦绕在每个投资者心中的问题再次被抛上台面:涨了十年的美股,该进入下跌周期了么?

对此瑞银认为,从税改红利、资本性投资增加、EPS增长、增量资金入市以及关键技术指标等方面来看,美股目前的上升周期还远远没有结束。

衡量标普500指数波动性的VIX指数自十月起大幅上升,当前稍有回落。截至11月5日收盘,仍接近20一线。

来源:TradingView

来源:TradingView税改红利犹存

瑞银指出,2017年12月美国消费者储蓄率为6.2%,2018年2月达到高点7.4%,而到今年7月储蓄率仍维持在6.7%。这暗示着消费者还没有花完这波减税带来的红利,强劲的消费增长仍将延续。

美国消费者储蓄率,来源:瑞银

美国消费者储蓄率,来源:瑞银如同之前1998-2000和2005-2006两个周期时那样,消费者储蓄率仍将处于下降的趋势。工资增长叠加减税刺激使得美国零售增长达到2012年以来的新高。瑞银认为消费者存款的减少仍然是支撑美国股市整体向好的因素,不仅仅是零售板块而已。

美国零售业增长创出近六年新高,来源:瑞银

美国零售业增长创出近六年新高,来源:瑞银投资仍在增加

受到知识产权和设备投资增长的影响,美国企业投资在二季度仍保持了年化13%的增长,较上一季度增长了5%。软件、研发和设备是投资增长的大头。

美国企业投资仍在增长,来源:瑞银

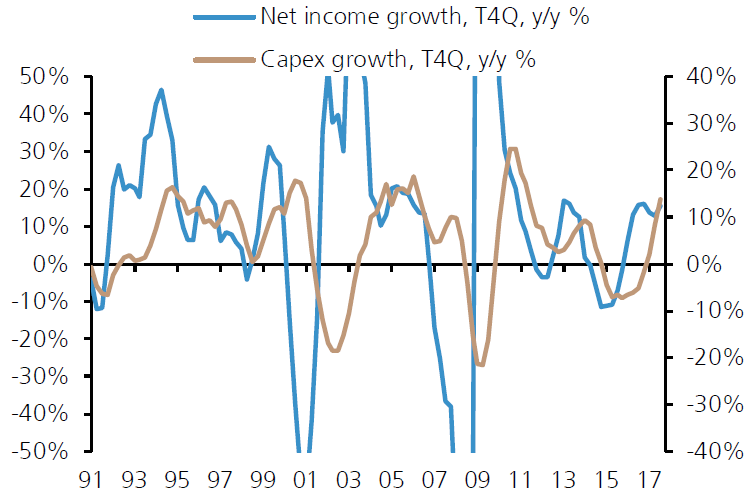

美国企业投资仍在增长,来源:瑞银标普500成分股二季度的资本支出较上一年增长了20.5%,其中科技股的资本支出增长了63%。同时瑞银预计随着公司利润的增长,这波投资势头仍能延续。

标普500成分股利润增长与资本支出增长比较,来源:瑞银

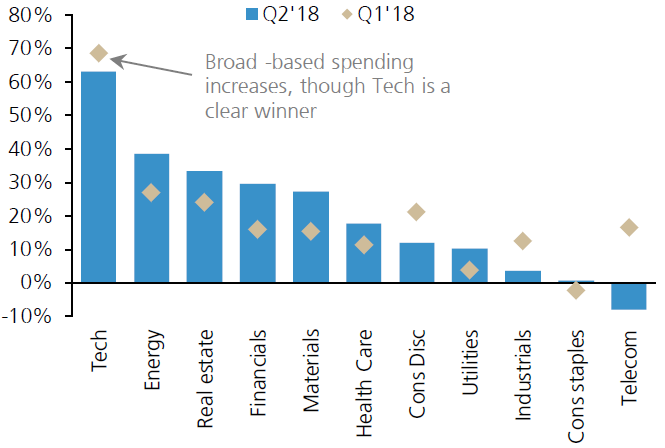

标普500成分股利润增长与资本支出增长比较,来源:瑞银更值得注意的是,资本支出的增长在标普500几乎所有板块中都有体现,足以成为积极的信号。

标普500资本支出板块分布情况,来源:瑞银

标普500资本支出板块分布情况,来源:瑞银EPS保持增长

标普500指数的EPS在今年前两个季度保持了23.2%和25.9%的高速增长,也是近6年以来增幅最快的两个季度。EPS的快速增长得益于销售额的快速增长,销售增长在前两个季度保持在9.5%和10.4%。

EPS和销售收入保持高速增长,来源:瑞银

EPS和销售收入保持高速增长,来源:瑞银同时,标普500成分股的每股收益还受到盈利率增长的推动。即使排除减税的影响,核心盈利率保持在12%左右,远远高于平均水平。

核心盈利率稳步提升,来源:瑞银

核心盈利率稳步提升,来源:瑞银同时瑞银指出,根据研究测算,虽然标普500的生产者物价指数自2015-2016年起平均年增长4%,但是员工小时工资的增长却只有1.2%。考虑到销售额增长接近9.6%,净利润因此增长了1.4%。

“2.4万亿美元”流入股市

根据上半年的数据,瑞银预测今年一共有5000+亿美元的股息、7000-8000亿+美元的回购和大约1.2万亿美元的企业并购将会给美股注入接近2.4万亿美元的资金。这个增量资金量要比之前的高点多出接近一万亿美元,整体规模接近标普500指数市值的10%。

大量资金流入股市,来源:瑞银

大量资金流入股市,来源:瑞银瑞银同时指出,受到税改影响和杠杆率限制,美国企业还有将近1.3万亿美元的收入可以“回流”。瑞银预测今年将近有25%的海外收入将会回流美国用于股票回购和企业并购(将近3250亿美元,标普500市值的1.5%)。

美股各行业企业用于分红、回购和并购的情况,来源:瑞银

美股各行业企业用于分红、回购和并购的情况,来源:瑞银重要指标暗示牛市继续

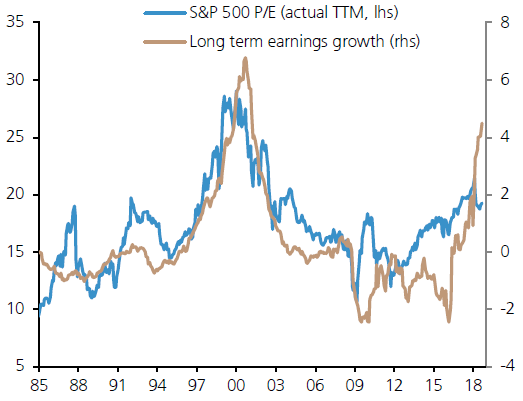

目前标普500指数的既往市盈率接近20倍,如果把未来三至五年的EPS增长预期算上,预期市盈率将会接近30倍。

瑞银研究指出,以往标普500指数的市盈率往往会追踪IBES长期EPS增长预期。这也是唯一能够解释互联网泡沫的变量。目前EPS增长预期已经快速上升,但股指市盈率还没有跟上,所以估值还有进一步上升的空间。

股市市盈率低于EPS增长预期,来源:瑞银

股市市盈率低于EPS增长预期,来源:瑞银免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:霍琦

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)