新浪美股讯 北京时间10月11日,投资界在后危机时代最重大的转变可能近在眼前,意味着已经被实际利率和跨资产波动性上升弄得焦头烂额的投资者还会面对更大痛苦。

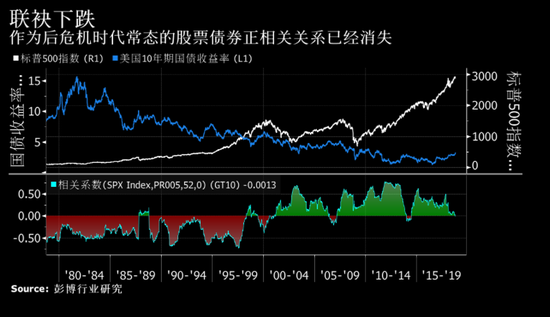

债券和股票正在上演罕见的一幕:同时下跌。最近的走势导致他们的名义负相关性跌至过去20年中的最低水平。在这20年中,二者的负相关性只有三次完全断绝,每次都跟随以股市大跌,包括2014年那次。

更加同步的下跌也可能使投资者无处藏身,推翻可以对冲彼此市场亏损的多元化策略。

说起来容易,找出原因就难了。各种因素帮助推高了债券收益率,从美联储加息、创纪录的政府债务,到担心经济可能通胀过冲。其中一些因素,加上由此导致的更高国债收益率拉高了整个经济的借贷成本,也可能对公司盈利能力和股价造成压力。

“总是很难判断什么时候达到收益率和股票相关性反转的拐点,”嘉信理财首席投资策略师Liz Ann Sonders表示。“有一种情形是从通缩时代或至少是通缩思维的时代,转向更加通胀思维的时代。”

这可能是一件大事。

正相关性 —— 收益率与股市一起上涨 —— 的持久性破裂,将标志着突破过去十年大部分时间里呈现的增长疲软、利率低企格局。收益率上升、股市下跌,这个负循环推动的市场往往受制于通胀压力或潜在的经济过热。

彭博行业研究股票策略师Gina Martin Adams和Aditya Kalgutkar在周二的研报中写道,“股票和债券收益率的相关性过去20年中大部分时间里都是正向,每次变成负相关(2006-07年,2013-14年)之后,都会出现重大的股市调整。”

债券下跌

在基准10年期收益率升至七年高位、标普500指数上周下跌且在本周三触及一个月低点之后,这一动态过去几天成为万众瞩目的焦点。一切可能刚刚开始。

“不要痴迷于股票市场到目前为止经受了收益率上涨和通胀低迷,”Leuthold Group的James Paulsen本周在一份研究报告中写道。“华尔街的过热思维(如股票/债券收益率相关性所示)似乎是更大焦虑的焦点。”

Paulsen估计投资者的风险回报敏感性已经变得迟钝,但随着华尔街对通胀更加担忧,股市将对利率上升表现出越来越大的反应。虽然按历史标准衡量,价格增长和收益率仍然很低,但他预计“过热压力”将成为更主导的力量,可能引发股市进一步的下跌。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)