宣武门旺财

前言:

一边是高速增长,超高销售毛利,赚钱能力压茅台的华夏幸福。

一边是对赌压力,政策红线,生存困境,三座大山压顶的华夏幸福。

到底哪个才是华夏幸福,到底华夏幸福幸不幸福?

也许得到这个答案我们不用等太久,它与平安对赌临近结束之日,或许正是答案揭晓之时。

2020年中报陆续公布,不少房企销售毛利率整体处于下行态势。据wind数据显示,申万房地产板块2019年销售毛利率平均值为29.83%,今年半年报仅为27.45%。

不过有一家房企是个例外,那便是华夏幸福,甚至在很多方面它可以媲美贵州茅台!

旺财不禁要问,为啥华夏幸福就这么幸福?

疑问一、毛利率一度最高达97%!华夏幸福某业务盈利能力强过茅台?

据华夏幸福官方资料介绍“公司创立于1998 年,是中国领先的产业新城运营商。公司坚持核心都市圈聚焦战略,以产业新城及相关业务、商业地产及相关业务双轮驱动,打造“3+3+N”核心都市圈格局,致力于成为中国领先的核心都市圈不动产投资开发及运营管理平台”。

数据来源:wind

A股市值前20的上市房企中,今年上半年华夏幸福以43.89%的销售毛利率占据第二名。只比雅戈尔的44.57%低了不到1个百分点。不过据旺财了解,雅戈尔的主业是做服装生意,偶尔还炒炒股票。

对比同行业,行业龙头招商蛇口、保利地产、万科、金地集团2020年上半年销售毛利率分别为19.47%、30.68%、31.81%和31.84%,与华夏幸福销售毛利率相差超10%。

数据来源:wind

而港股上市房企中,几大知名企业销售毛利率最高为华润置地33.53%,中国恒大、碧桂园和融创中国都只有20%。

在中期业绩会上,万科首席财务官兼执行副总裁韩慧华坦言,房地产行业毛利率下降是一个长期的趋势。碧桂园首席财务官伍碧君也表示,未来能够维持25%的毛利率已是不错成绩。而从几大房企近些年的销售毛利率走势来看,也基本印证了这个判断。

此外,有媒体报道称恒大还要进一步打折卖房,恒大集团董事局主席许家印近期亲自主持集团营销大会,在会上宣布自9月7日起至10月8日恒大全国楼盘全线7折,这也意味着行业毛利率可能进一步走低。

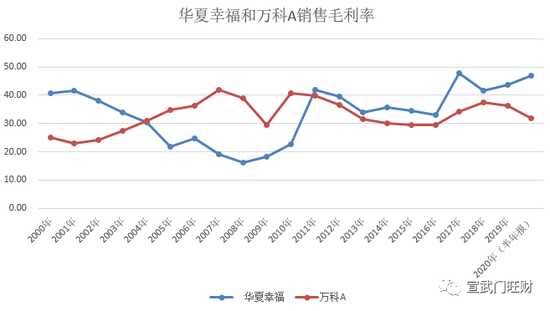

从趋势上来看,华夏幸福近些年的销售毛利率出现逆周期、逆行业提升。尤其是在2017年之后,华夏幸福的表现令行业龙头万科A也逊色不少。据wind数据显示,2017年-2020年上半年,万科A的销售毛利率为34.10%、37.48%、36.25%和31.81%,而同期华夏幸福则分别为47.93%、41.62%、43.68%和46.93%。

值得强调的是华夏幸福今年上半年46.93%的销售毛利率与2017年47.93%的历史最高水平相差1%!换而言之,在全球经济最艰难的时刻,华夏幸福的日子却过的无比幸福。

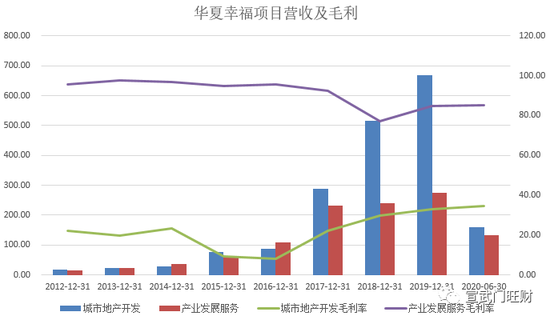

我们进一步聚焦到华夏幸福的具体业务上,据wind数据显示,目前华夏幸福主要有两项业务,分别为城市地产开发和产业发展服务。

营业收入占据第一位置的业务是城市地产开发,也就是比较传统的房地产业务。2016年-2020年6月,销售毛利率分别为22.27%、29.73%、32.89%和34.68%连续4年攀升。

即便是最传统的业务,在华夏幸福手里也玩的“风生水起”,这种逆周期、逆行业的赚钱能力也是令人佩服。

营收占据第二位置的业务是产业发展服务,主要由产业发展服务、土地整理、基础设施建设及综合服务构成。

据资料显示:华夏幸福的产业新城开发建设业务主要由产业发展服务、土地整理、基础设施建设及综合服务构成。2020年1-6月,产业发展服务、土地整理、基础设施建设及综合服务实现的收入同比分别增长11.24%、172.64%、618.02%及282.03%,增速十分迅猛。

从华夏幸福当前国内布局来看,包括京津冀都市圈、长三角都市圈、粤港澳大湾区都市圈等高能核心都市圈;郑州、武汉、成都等高潜能核心都市圈以及长沙、沈阳、西安等潜力核心都市圈。国外布局区域在卡拉旺及唐格朗。

从财务数据来看这项业务是真挣钱,2012年至2017年销售毛利率均在95%以上,而历史最高值为2013年创下的97.58%!近3年尽管有所下滑,但是2020年上半年依然高达85.35%。

据了解,招商蛇口是做产业发展服务的首批企业,不过它在这项业务上毛利率仅在25%至50%区间,历史最高水平为2016年的51.69%,而今年上半年也只有25%。

旺财看了下整个A股市场中,赚钱能力最强的贵州茅台茅台的销售毛利润常年保持在90%左右,但是从来没有高于93%。这么一看,茅台还是没有华夏幸福幸福!

此外值得注意的是,华夏幸福的产业发展服务业务发展是越来越好。2011年收入仅4.16亿元,但2019年收入已经高达274亿元。今年上半年营业收入已经高达132亿元,很有可能有打破历史最佳营收纪录!

旺财深感疑惑,华夏幸福即引不来赤水河的水,也没种过茅台镇的红高粱,但为何护城河就是这么广阔、这么深厚?别人进不来,它也不用出去,钱是越来越好赚,而且也越赚越多。而更蹊跷的是其他公司也不来分杯羹,这到底是其他公司赚钱能力问题?还是赚钱态度问题?

疑问二、销售费用近4年0增长 销售“用爱发电”?

一件商品想要卖出去,要么提高产品自身竞争力,要么促销打折,再或者增加推广力度。

像高科技公司,如苹果、华为等,通过高额的研发费用保持自己的领先地位。而传统行业则一般会采用促销或推广手段。

具体实战案例请参考旺财上篇文章《净利润腰斩再腰斩!恒大靠打折能活下去吗?》,看看恒大的许教授是如何用“疯狂打折和疯狂推广打折”来推动恒大销量上涨。

据公开数据显示,近些年来华夏幸福的销售面积逐年提升:2016年华夏幸福销售面积952.56万平方米,同比增长23.56%;2018年华夏幸福销售面积953.45万平米,同比增长0.09%;2018年华夏幸福销售面积1502.23万平米,同比增长57.56%;2019年华夏幸福销售面积1183.36万平米,同比下滑21.23% 。

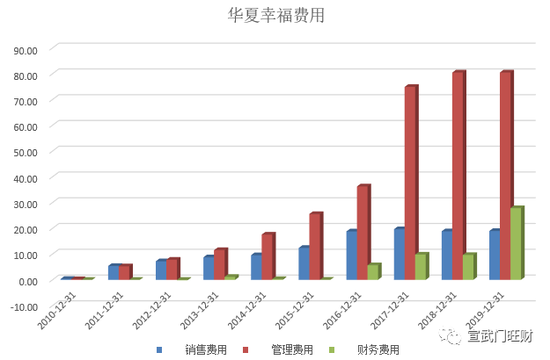

从营业成本和销售毛利率来看,华夏幸福在前两个要素并没有太多发力,所以短期大幅提高销量只能依靠推广力度,但是提高推广力度需要实打实的钱来投入。

不过令人惊讶的是,华夏幸福在控制销售费用方面显示出惊人的“天赋”,近些年销售费用几乎0增长。据wind数据显示2016年至2019年之间,销售费用分别为18.75亿元、19.63亿元、18.82亿元和18.93亿元。

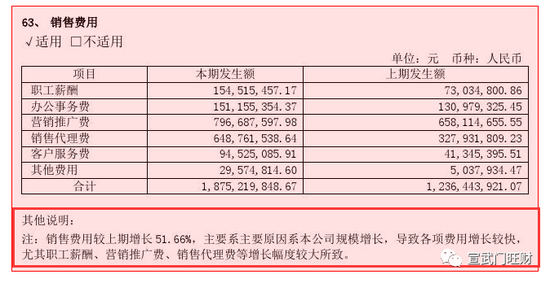

在2016年年报,华夏幸福曾这样写到“销售费用较上期增长 51.66%,主要原因系本公司规模增长,导致各项费用增长较快,尤其职工薪酬、营销推广费、销售代理费等增长幅度较大所致”。

在随后的几年,华夏幸福的销售费用由于没有大幅增长,所以也就没有进一步说明。华夏幸福到底找到了什么新的销售手段,为什么可以用0增长的销售费用来推动营业收入不断攀升,我想不仅旺财很感兴趣,恒大的许教授应该对这个课题也非常感兴趣。

对了,旺财又特意查了贵州茅台的销售费用。据其年报显示,2019年贵州茅台销售费用为32.79亿元,销售占比为3.69%。而华夏幸福销售费用为18.93亿元,销售占比仅为1.8%。

这也再验证了,看来茅台可能还真是没有华夏幸福幸福,飞天茅台或许没有华夏幸福的房子难抢。

疑问三、应收账款高达468亿最赚钱的项目为何最难赚钱?

据wind数据显示,销售毛利率超过80%的企业主要集中在医药生物、计算机、传媒三大领域。而其中唯一一家房地产公司为阳光股份,但它的主营业务为投资性房地产租金业务。

此外,这些公司的应收账款绝对值或是相对值都不会特别高,毕竟销售毛利率高意味着产品存在高技术壁垒、刚需或供不应求。

不过华夏幸福似乎是个特例。据2019年年报显示,华夏幸福应收账款超过400亿元,其中中大部分为产业新城的业务,也就是上文提到的具有超高毛利率的“产业发展服务”业务,而400多亿的应收账款接近这项业务两年的营业收入!

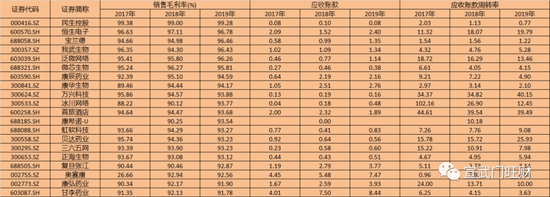

此外,应收账款较多的企业主要集中在建筑、机械、汽车、地产等传统企业,不过这类企业自然销售毛利率不会特别高,2019年这项数据几乎都在20%以下。当然,华夏幸福又是个特例,它的销售毛利率为43.68%,高于其他企业20%至30%!

而值得玩味的是,其他传统企业尽管销售毛利率不高,应收账款周转率却在不断攀升,这从一定程度上代表企业经营效率或是产品竞争力在提升。而产品最好卖、销售毛利率也最高的华夏幸福,应收账款周转率却在不断走低,由2017年的4.2下降至2.59。

这种纸面的华丽令华夏幸福最赚钱的生意却没有赚到钱。据wind数据显示, 2017-2019年经营活动现金持续净流出,分别为-162.28亿元、-74.28亿元和-318.19亿元,而今年上半年经营活动产生的现金流量为-185.40亿元。

此外,旺财注意到华夏幸福前几大欠款方,分别为固安县新兴产业示范区财政分局、河北沙城经济开发区管理委员会和南京溧水经济开发区管理委员会等。

其中,固安县新兴产业示范区财政分局欠华夏幸福70多亿元,而整个固安县2019年生产总值约为305亿元,财政收入96.2亿元。

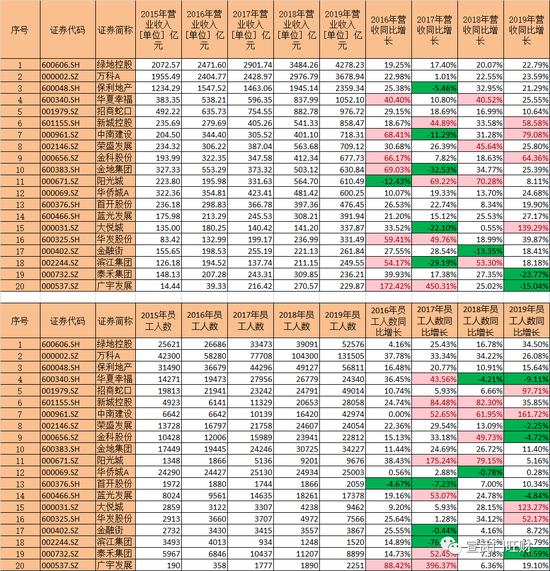

疑问四、营收持续攀升职工人数为何持续减少?

房地产行业是劳动密集型和资本密集型,说白点就是建房子除了要有钱之外,必须得要有人。房企要想扩大规模一方面要不断砸钱买地,另一方面还要不断的招人保证工地开工,才能源源不断地提供可以销售的房子。

来源:wind 绿色为负增长,粉色为同比增长超40%

从房企的营业收入与员工人员对比也可以印证这一判断。2019年营收过千万的A股上市房企中,绿地控股、万科A、保利地产的营业收入和员工人数均为同比增长。而像招商蛇口、新城控股和中南建设,更是由于营业收入暴增员工人数也同时出现大幅攀升。

在这一方面,华夏幸福再一次成了一个特例。在2018年和2019年华夏幸福营业收入分别同比为837.99亿元和1052.10亿元,同比增长40.52%和25.55%,而同期员工人数为26779人金额24340人,分别同比下降4.21%和9.11%。

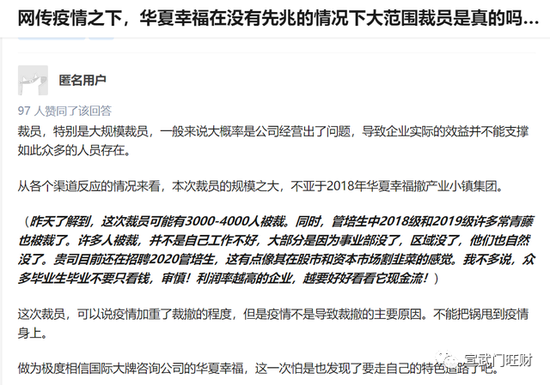

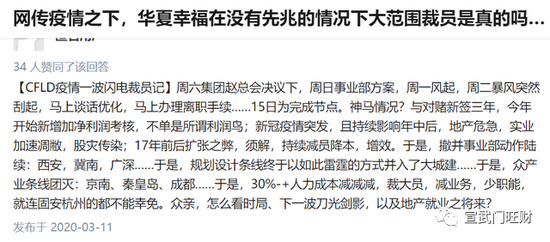

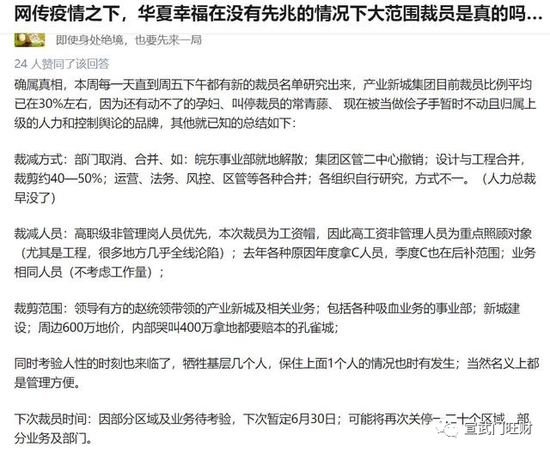

据华夏幸福半年报显示,华夏幸福员工总人数为24340人,与2019年年末员工人数一致。不过此前据21世纪经济报道,出于“降费增效”的考虑,华夏幸福正在进行一轮大范围裁员,同时伴随着区域优化和业务整合。作为传统业务的产业园区板块和房地产板块,成为这轮裁员的重点。有公司内部人士表示,在产业园区板块中,产业发展集团的裁员比例在50%以上,产业新城集团的裁员比例则在30%左右。

一名被裁员工则向21世纪经济报道表示,其所在的区域,产业园区板块砍掉了2/3的人员,住宅板块则砍掉半数。但他同时强调,“这是我直观的感受,至于具体的比例,人力那边最清楚。”这位入司11年的老员工表示,这是他入职华夏幸福以来,公司最大规模的一次裁员。

一边是规模的不断扩张,一边是员工的不断减少,看来在成本控制方面,华夏幸福也是相当有道了。

疑问五、利润缺口120亿元,对赌协议能完成吗?

家家都有本难念的经,幸福的华夏幸福现在也有自己的烦恼。

2018年7月,为了应对资金危机华夏幸福作价137.7亿元向平安资管转让19.70%股份,转让完成后,平安资管加上关联方此前持有的0.18%股份,一共持有19.88%,成为华夏幸福第二大股东。

平安入股携带了多项严苛约束条件,双方还签订了“对赌协议”。华夏幸福承诺在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元。

如果华夏幸福前述任一会计年度实际净利润小于承诺净利润的95%,按照对赌协议将应予补偿。具体当期补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实际净利润数)×25.25%。

华夏幸福这几年这么努力赚钱也与这份对赌协议有很大关系。我们可以看到,2018年归属于上市公司股东净利润117.46亿元, 2019年归属于上市公司股东的净利润为146.12亿元,值得玩味的是净利润均踩线完成对赌协议的利润要求。

不过始料未及的是今年疫情的突然爆发,华夏幸福上半年只完成了净利承诺目标的33.7%,距离对赌目标有近120亿元的缺口!

这次华夏幸福还能涉险过关吗?我们不妨一起关注。

疑问六、三道红线如何解决?

华夏幸福除了对赌协议之外,还面临另外一个难题,就是所有房企不得不面对的“三条红线”。

8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,会议上,明确了重点房地产企业资金监测和融资管理规则。

具体内容:1、房企剔除预收款后的资产负债率不得大于70%;2、净负债率不得大于100%;3、现金短债比不得小于1倍 。

据国泰君安研究报告显示,2季度华夏幸福全部踩线,剔除预收款后的资产负债率为77.46%,净负债率191.85%,现金短债比为0.42%。

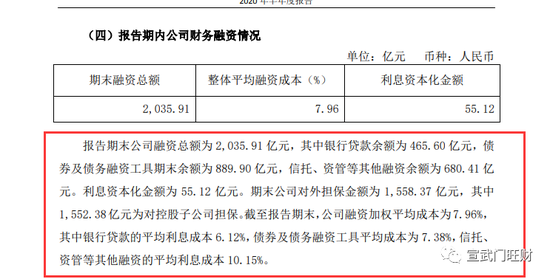

值得关注的是,对于解决负债问题不仅关系到政策红线,还关于“自身存亡”。据半年报显示华夏幸福的期末融资总额达到2035.91 亿元,其中银行贷款余额为 465.6 亿,债券及债务融资工具余额为 889.9 亿元,信托、资管等其他融资余额为 680.41 亿元,以整体平均融资成本7.96%估算,仅一年的利息支就高达160亿,超过2019年华夏幸福净利润!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)