文/新浪财经意见领袖专栏作家 挖哥

在最高法院发布民间借贷利率司法保护上限下调至4倍LPR新规后,“首例”判决便成了各方关注的焦点,期待一些悬而未决的问题能从中找到确切答案。

8月27日,浙江省温州市瓯海区人民法院的一个判决案件涉及平安银行温州分行与个人洪某的借款合同纠纷,平安银行按年化利率24%主张收取洪某的利息、罚息和复利,被法院予以驳回,最终按照8.20后新的司法保护红线LPR的4倍计算利率。

这份被各界冠为“首例”判决引起了广泛关注,争议也比较多。实际上,此前有媒体披露过一份更早判决案例,时间是8月21日,由湖北省宜昌市夷陵区人民法院对一起民间借贷纠纷的一审民事判决书,借款利率认定也是根据2020年8月20日起实施的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,按照LPR的4倍年利率15.4%。

这个真正的首例没有引起太大关注,主要原因是这个案例不涉及持牌金融机构,而是个人与个人之间,真正意义的民间借贷。目前,这份判决书仍保存在中国裁判文书网上。

窥一斑而知全豹,新规后的这两个判决案例,传递了什么信号?厘清了哪些问题?参考价值又几何?

一:金融机构适用民间借贷司法保护利率?

温州案例引起热议主要有两个焦点:一是金融机构是否适用民间借贷司法保护利率的最新司法解释;二是新规明确规定施行新规后,人民法院新受理的一审民间借贷纠纷案件,才适用新规,但该案件温州市瓯海区人民法院是在7月就已立案受理。

其中第一个对于将直接影响金融机构,最受关注也最具争议。

最高法发布的规定第一条明示:“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

虽然挖哥认为民间借贷利率红线未来传导到金融机构是大概率事件,但对温州这个判决在时间上“无缝对接”,还是颇感意外。因为此前,2015年版民间借贷规定出台后2年后,最高院才发布了《关于进一步加强金融审判工作的若干意见》,对齐了金融机构与民间借贷的利率24%的红线,给金融机构留出了足够的调整空间。

按照法律适应性原则,在没有关于金融机构的新司法意见出台前,金融机构的审判依据应该还是《关于进一步加强金融审判工作的若干意见》。

8月25日,上海银行业纠纷调节中心日前做出的一份调解书显示,该中心要求吕某按照合同约定年利率20.88%(超过15.4%)向中银消费金融公司偿还贷款。传递的信号与最高法的意见一致,金融机构因发放贷款等相关金融业务引发的纠纷,不适用于民间借贷新规。

值得一提的是,在引起各方热议后,该判决文书已悄然撤下。另外据媒体报道,作为当事方的平安银行也将提起上诉。

基于多个争议点,从这起尚未生效的判例中,无法得出金融机构适用民间借贷利率的结论。

二:地方判决案例有多大意义?

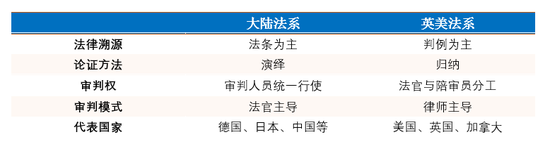

判断案例的参考价值,先要科普一下司法体系。目前,世界上的司法体系主要分为大陆法系和英美法系。

两者的主要区别在于法律渊源、论证方法、审判权、审判模式存在差异。其中,大陆法系是成文法系,其法律以成文法即制定法的方式存在。英美法系的法律渊源既包括各种制定法,也包括判例,并且判例法在整个法律体系中占有重要的地位。

我国属于大陆法系,也就是成文法系,地方法院的判决,尤其一些基层法院的判决,有一定的参考价值,但不具有典型性和指导性。

最终,还是要由最高法来发布更明确指导意见,统一各地判罚规则。

三:利率15.4%是APR还是IRR?

在温州和宜昌的这两起新规后的判决中,都是以4倍LPR利率15.4%作为保护上限,对于这个15.4%利率的口径究竟是APR(名义利率)还是IRR(实际利率),也是此前各方关注比较多的问题。

从这两起判例来看,都遵从了最高法发布会说明中“最初借款本金为基数”来计算利率,换成金融术语就是APR口径。

比如,温州判决所涉银行借款,共分36期还款,约定月利率为1.53%,年利率18.36%(超过起诉时4倍LPR利率15.4%),被告前10期按该利率如期还款,判决对此约定利率予以支持。合同期内逾期债务的利息、罚息、复利,统一按4倍LPR*总逾期金额*最长逾期时间计算,不区分分期债务的各自逾期时间,这是典型的APR计算方法。

在宜昌判决的案件中,也是采用了最高法司法解释中以最初借款本金为基数,即APR算法,通过借款利率=借款利息总和/(最初借款本金*实际借款天数/365天),最终判定利率超过15.4%上限。

这两个判例说明,在4倍LPR的计算方式方面,地方法院都遵从了最高院发布会上的说明、与此前许多法律界人士解读也保持一致:以最初借款本金为基数,APR15.4%为利率红线口径。

四:分期还款的APR15.4%就是高利贷?

APR(名义利率)和IRR(实际利率)主要区别是利率计息基数不一样。APR算法,按最初借款本金为基数,当期利息的计息基数是期初放款金额;IRR算法,按照贷款余额进行计息的,当期利息的计息基数是剩余贷款本金。

如果还款方式是一次性还本付息,剩余贷款余额就是期初放款金额,两种算法的结果一样;主要区别在于,分期还款,贷款余额是在动态减少的,IRR口径算出的利率比APR自然就要高。

因此,也出现了一种声音,认为分期下的APR15.4%换算成IRR口径超过15.4%,就是“高利贷”,就是可能被利用的“漏洞”。

这让挖哥想起了身边的一位电脑小白朋友的故事。他几年前买了一台新电脑,产品配置显示硬盘容量是500G,回家他打开电脑后发现显示容量只有400多G,“缩水”了不少,他第一反应是被商家黑了,兴匆匆来咨询我,被我嘲讽了好一通。

内行的电脑用户都知道,硬盘厂商计算硬盘容量为1000进制,而计算机是以2进制的1024计算。因为算法口径不一样,500G的硬盘换算成计算机显示的容量只有465G。

在这里,我们可以把硬盘厂商的容量称为“名义容量”,计算机显示容量称为“实际容量”。

作为业界约定成俗的规则,在厂商展示的硬盘口径都是“名义容量”。但实际电脑上使用的容量都要比“名义容量”小一些。

我们因此得出硬盘有“缩水”,这个口径有漏洞吗?当然不能。

再回到民间借贷利率口径,分期还款方式会让资金实际使用率降低,但本质上没有加大借款人的还款负担。只要信息透明、分期利弊广而告之,双方自愿,就都应该得到法律的保护。

另外,利率高和低都是相对的,按照原先的两线三区划分,超过36%才被认为是高利贷,不受司法保护。

这次红线下调到APR15.4%,按一年12期换算成IRR将近27%,相当于把之前的“高利贷线”已大幅下调将近10个百分点。

法律不同于行业监管措施,一旦出台是具有最大的广泛性。选择更宽泛的APR15.4%,这是吸收各界意见后的最大公约数,也是最符合当前稳就业、扩内需大背景下,中国经济社会发展的客观需要。

(本文作者介绍:自媒体独角兽挖掘机创始人、互金行业观察者,曾担任传统媒体金融主编,是最早一批报道互联网金融的媒体人。)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。