炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件:8月2日,金监总局发布《关于健(金麒麟分析师)全人身保险产品定价机制的通知》(以下简称“通知”)

政策思路一脉相承,监管引导预定利率下行的决心不变。相较于2023年,本轮预定利率下调监管公开发文明确时间节点,给予产品开发、切换、停售、销售管理、客户服务等各项工作充分时间。从时间点来看,2024年9月1日,普通型保险产品预定利率上限为2.5%(此前3.0%),2024年10月1日分红型保险产品预定利率上限为2.0%(此前2.5%),万能型保险产品最低保证利率上限为1.5%(此前2.0%)。考虑到此前市场、寿险公司和代理人均有充分预期,本次产品切换过程中,市场主体的炒停售依然会普遍存在,但整体保费预计保持相对平稳增长。

本次预定利率降幅在50bps,分红险(预定利率由2.5%下调至2.0%)比传统险(预定利率由3.0%下调至2.5%)毛保费敏感度更大。我们根据《中国人身保险业经验生命表(2010-2013)》CL1表测算预定利率调整对保险财富类产品毛保费影响,从利率敏感性排序来看,终身寿险年金>重疾>两全>定期寿险。我们以30岁男性为例,保额为1000元,缴费期限为10年,前五年的费用支出率为50%、30%、20%、5%、5%(第六年及以后没有费用支出)。我们分别计算了当传统险预定利率从3.0%下调到2.5%影响,发现预定利率越低,毛保费上涨幅度越大。当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.7%、20.2%、3.5%、7.5%和17.1%。短期险和保障功能更强的长期险产品对于利率敏感度相对不高。

建立预定利率与市场利率挂钩及动态调整机制,产品预定利率锚定市场利率,由行业协会定期发布预定利率基准值。通知中明确提出“参考5年期LPR、5年定期存款基准利率、10年期国债到期收益率等长期利率,确定预定利率基准值,由保险业协会发布。挂钩及动态调整机制应当报金融监管总局。达到触发条件后,各公司按照市场化原则,及时调整产品定价。”经测算,当前(2024年8月2日)最新三项市场参考利率,5年期LPR为3.85%、5年定期存款基准利率为1.80%和10年期国债到期收益率2.13%,算术平均值为 2.59%,较上一次定价利率调整期2023年8月(3.09%)下行幅度约为50bps,接近本次调整空间。本次建立长效动态定价机制,有助于寿险公司从源头提升资产负债管理能力。

明确鼓励发展分红险产品。通知明确对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值,长期分红险现金价值折现率和下调预定利率之前相同,前期现金价值会更低,后期现金价值增幅更快,更有利于投保人长期持有。通知明确各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点。我们选取国寿、平安、太保和泰康四家已披露最新一期分红实现率的头部险企进行样本分析,现金红利实现率算术平均值从上年的93.8%下降至最新一期的38.7%,对应投资收益率从3.8%下降至3.0%,按照30%分红险业务占比和存量全部重定价年化得到负债成本下行幅度为23.2bps。

投资建议:预定利率如期下调,鼓励发展长期分红险,动态定价机制提升资产负债管理水平。保险股具备“红利影子股”的特征,首推中国太保,其次推荐中国人寿、新华保险和中国平安。

风险提示:各险种预定利率下降使得产品吸引力下降销售难度增加,寿险业转型持续低于预期,宏观经济复苏低于预期。

(分析师 胡翔、葛玉翔、武欣姝)

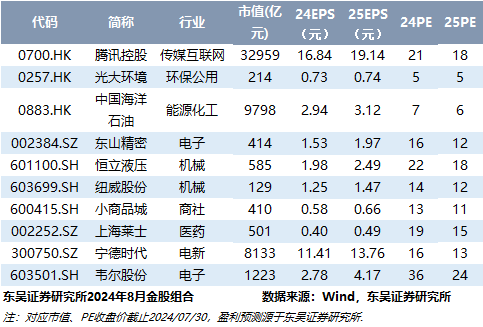

最新金股组合

东吴证券研究所机构销售通讯录

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)