自去年“827新政”IPO节奏放缓,到今年4月“新国九条”颁布以来,IPO市场已经发生了深刻的变化,越来越多的人意识到过往宽松的IPO环境短期内很难再看到了。同时,过去几年也是一级市场的投资大年,大量接受一级市场投资尤其已走到Pre-IPO轮的企业迫切需要一个IPO以外的证券化出口。

“新国九条”颁布以来,监管机构亦在各个场合鼓励上市公司开展并购重组。但另一方面,为了吸取上一次并购潮的教训,此次对并购重组的鼓励着重体现为对与上市公司主业相关的产业整合类并购的鼓励。

这种情况下,产业整合类型的并购似乎成了“全村的希望”。各大媒体也纷纷报道“并购”“产业整合成为主流”。但2024年已过半,虽然并购的气氛已相当热烈,但从公告出来的各类型并购交易数量来看并非如此。如果情况继续下去,一级市场很可能要面对从未有过的IPO、并购同时过冬的情形。

01

过去几年的一级市场投资情况

(一)总体规模

根据中国证券投资基金业协会(以下简称“基金业协会”)披露的最新私募基金管理人登记及产品备案月报(2024年6月),截至2024年6月末,存续私募基金管理人20,768家,存续私募基金151,257只,存续基金规模19.89万亿元。其中,存续私募证券投资基金95,088只,存续规模5.20万亿元;存续私募股权投资基金30,796只,存续规模10.98万亿元;存续创业投资基金24,344只,存续规模3.26万亿元。

(二)基金投向及投资数量

从基金投向来看,基金业协会最新报告为截至2022年末数据,私募股权投资基金以投资境内非上市、未挂牌公司股权的规模最大,总计5.79万亿元,占比约50.10%。

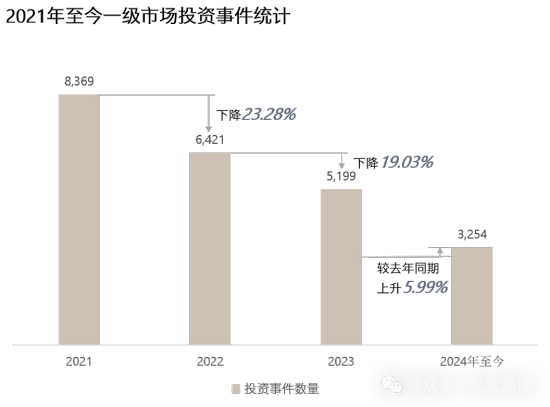

据IT桔子(https://www.itjuzi.com)统计,2021年至2024年7月30日共发生一级市场投融资事件(不含并购、上市及上市后融资)28,960起,其中,2021年度为8,369起、2022年度为6,421起、2023年度为5,199起、2024年1月1日至2024年7月30日为3,254起。投资事件数量整体呈现下滑趋势,2022年和2023年较前一年度的下滑幅度分别为23.28%和19.03%,仅2024年1-7月较前一年同期略微上升。

(三)退出情况

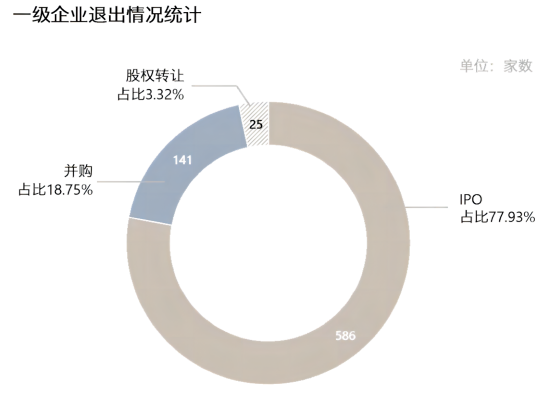

据IT桔子统计,2021年初至2024年7月30日发生的IPO、并购、股权转让类“退出事件”共752起,其中,退出方式为IPO的为586起,占比为77.93%;退出方式为并购的为141起,占比为18.75%;股权转让的为25起,占比为3.32%。而IPO退出方式中,属于A股IPO上市退出的为356起,占IPO退出总数的60.75%;其他证券市场退出的为230家,占IPO退出总数的39.25%(未考虑是否已成功“上市”)。

(四)D轮至Pre-IPO轮中后期企业情况

受限于2021年以来2万余起投资事件的庞大数据量,我们选取D轮至Pre-IPO轮融资事件企业为代表,以该阶段企业更接近退出期为基本假设,对纳入统计范围649起投资事件,共520家企业(以下简称“中后期被投企业”)进行针对性的分析。

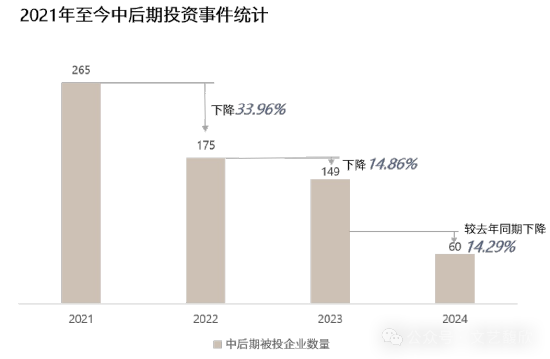

从投资案例数量分布来看,2021年度为265起、2022年度为175起、2023年度为149起、2024年1月1日至2024年7月30日为60起,投资案例数量逐年下滑。2022年度、2023年度及2024年1-7月较上一年同期下滑幅度分别为33.96%、14.86%、14.29%。

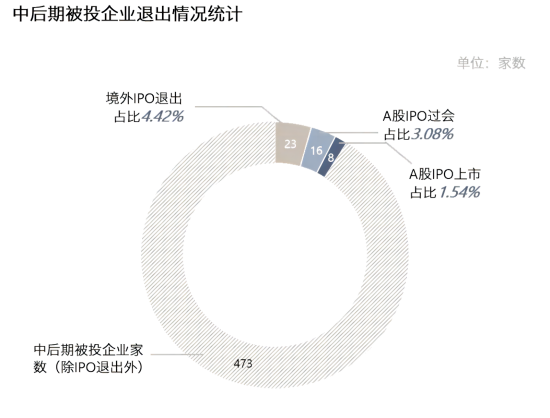

据IT桔子统计,上述中后期被投520家企业中,已实现在港股、美股等境外市场IPO退出的共23家,占比为4.42%。在境内IPO退出的24家企业中,据Wind统计,已通过A股IPO审核的共计16家,占比为3.08%;已实现在A股IPO上市的共计8家,占比为1.54%;而已实现并购退出的仅1家。大量此阶段被投企业仍待退出。

02

当前的并购市场

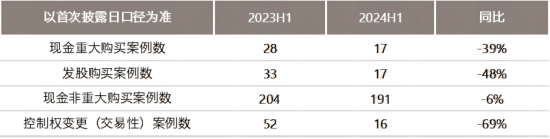

我们以首次披露交易公告为统计口径,今年上半年上市公司现金重大资产购买共计公告17家,相比去年同期的28家下降39%;上市公司发行股份购买资产公告17家,相比去年同期的33家下降48%;不构成重大资产重组的现金并购公告191家,相比去年同期的204家下降6%;交易性(剔除解除一致行动、离婚、继承等非交易性变更)上市公司控制权变更公告16家,相比去年同期的52家下降69%。

从数据上看,上半年公告的并购交易中,一方面产业整合确实是主流,但另一方面除了不构成重大资产重组的现金并购数量相比去年同期略有下降外,其他几类并购交易数量都出现了大幅下滑。

如我们之前在《当前产业并购水温如何》一文中曾经提及,真正市场化的产业整合在过去几年其实并不算活跃。如果剔除大股东资产注入、上市公司收购控股子公司股权等关联交易,2023年通过重组委审核的26单上市公司发行股份购买资产交易中只有5单为非关联交易的产业整合,占比不足20%。

产业整合在过去的并购市场中不算活跃的原因可能比较复杂,有国人“宁为鸡头不为凤尾”的文化因素、有一代企业家尚未到交接班阶段不愿出售的原因、有IPO通畅情况下IPO收益更高的因素,但可能更主要的因素是对于一个仍处于高速增长阶段的经济体而言,大部分行业还有较多增长空间、市占率仍然分散,尚未进入到存量整合的阶段。

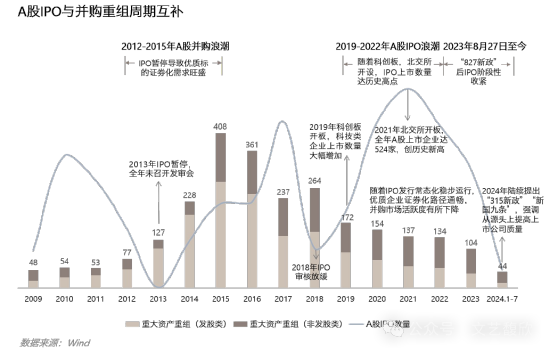

另一方面,过去的并购市场又存在着大量以证券化为目的的并购交易,在这类交易中并购的标的资产以获取上市平台(无论是控制还是被控制)为交易目的而非行业整合逻辑,大股东资产注入、借壳以及相当数量的跨界并购即属于此类。相比产业整合类的并购,以证券化为目的的并购往往让人联想到“炒壳”,除了大股东的资产注入,借壳和跨界并购一直以来并不被监管所喜,但始终又有顽强的市场需求存在,难以被完全消灭。其实之所以难以消灭,是因为这类证券化为目的的并购与IPO是一体两面,过去历史上IPO由于受方方面面的复杂因素影响,政策大小年的情况比较明显,每当IPO进入政策小年,这类以证券化为目的的并购就扮演起对IPO市场补充的角色。所谓“熊市并购、牛市IPO”,许多人口中反复提到的并购与IPO的跷跷板效应就来自于此,而真正的产业整合类的并购应该是与IPO同频的。

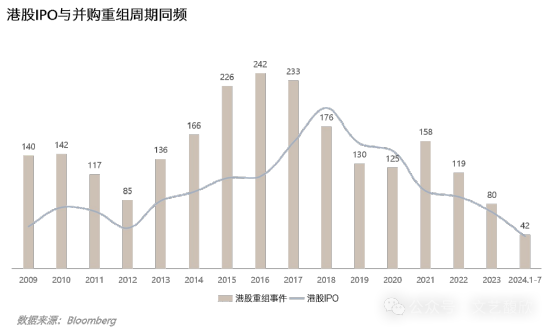

过去市场上有一种观点,似乎产业整合才是并购该有的样子,以证券化为目的的并购不应该是一个成熟资本市场主要的并购模式,同时这类并购尤其其中的借壳、跨界并购还往往伴随“炒壳”“操纵市场”等恶劣行为,破坏了资本市场的生态,应予以限制。毋庸置疑,在一个成熟的资本市场,进出通畅,证券化为目的的并购必然不会也不应该是主流。以香港市场为例,借壳交易也是被严格限制的。但我们也要看到,香港市场的IPO政策周期并不明显,其周期性更多是来自于发行端的影响,因此在港股市场IPO与并购的活跃度往往是同频的。

在IPO市场短期难以恢复的大背景下,当前的一级市场迫切地需要并购市场活跃起来,为过去几年沉淀下来的优质资产提供证券化通道。但如果以证券化为目的的并购始终上不了台面,只能遮遮掩掩,而在过去因为各种原因并不算活跃的产业整合并购一下子被拉到舞台中央,成了大量一级市场资产实现证券化退出的希望,这个逻辑似乎有些“拧巴”。

如前所述,产业整合并购活跃度受国人心理文化因素、一二代交接班、产业发展阶段与周期的影响,如果在当前的时刻其活跃度不足以给一级市场提供足够宽的退出通道,对于许多投资机构来说,与其指望困难重重的并购退出,或许启动回购条款甚至清算条款是更有保障的选择,尤其对于那些拿了国资LP的钱且存续期限不足的基金来说。而这种情况下被投资人启动回购/清算条款的公司往往是经营状况良性、账上尚有可观资金的优质企业。近日深创投累计发布30余起诉讼法律服务采购相关的公告引发市场对于“回购诉讼潮”的大讨论,这一幕也在日常可接触的许多潜在“并购标的资产”身上发生,如果在未来成为基金退出的常态,大量潜在的“独角兽”恐怕将以非常可惜的形式提前退场。

国家反复强调金融对实体经济的支持,与主业相关的产业整合式的并购固然体现了对实体经济的支持,以证券化为目的的并购在IPO低谷期使得大量仍在一级市场的优质公司能够有通道能够借助上市平台的支持持续发展壮大,而上市公司又能通过此类交易改善质量、使投资者能够有更多的获得感,这又何尝不是对实体经济的支持。所虑者“内幕交易” “操纵市场”等藏污纳垢之处该查处查处,严监管与活跃并购市场不矛盾。

(本文作者介绍:文艺馥欣资本顾问创始人,华泰联合并购团队早期成员,原华泰联合投行华东区联席负责人。)

责任编辑:杨赐

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。