安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

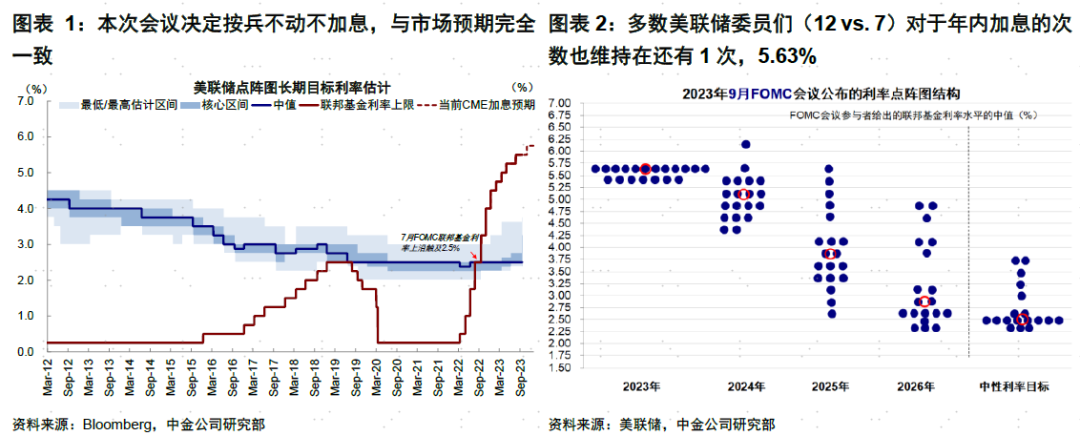

北京时间今日凌晨,9月FOMC会议落下帷幕。本次会议决定按兵不动不加息,与市场预期完全一致[1]。同时,会议声明的变化也非常有限,与此前FOMC[2]及鲍威尔在Jackson Hole会议上的发言也基本类似[3]。相比之下,美联储对经济预测的调整更受关注,尤其是点阵图对明年降息次数的下调和经济数据预测的大幅上调引发市场剧烈波动,10年美债大涨突破4.4%,纳斯达克(17754.086, 451.07, 2.61%)指数大跌1.5%,美元指数上涨。针对此次会议具体内容和影响,我们分析如下。

一、加息路径:虽未更高但或更久;9月不加,四季度仍有可能,降息速度和幅度更鹰派

首先,加息路径和利率高点并没有更高。美联储在本次会议上继续按兵不动,将基准利率维持在5.25~5.5%,已经被市场充分预期。会议声明和措辞整体也变化不大。在市场更为关注的点阵图上,多数美联储委员们(12 vs. 7)对于年内加息的次数也维持在还有1次,5.63%,也与上次6月会议给的信息一致。

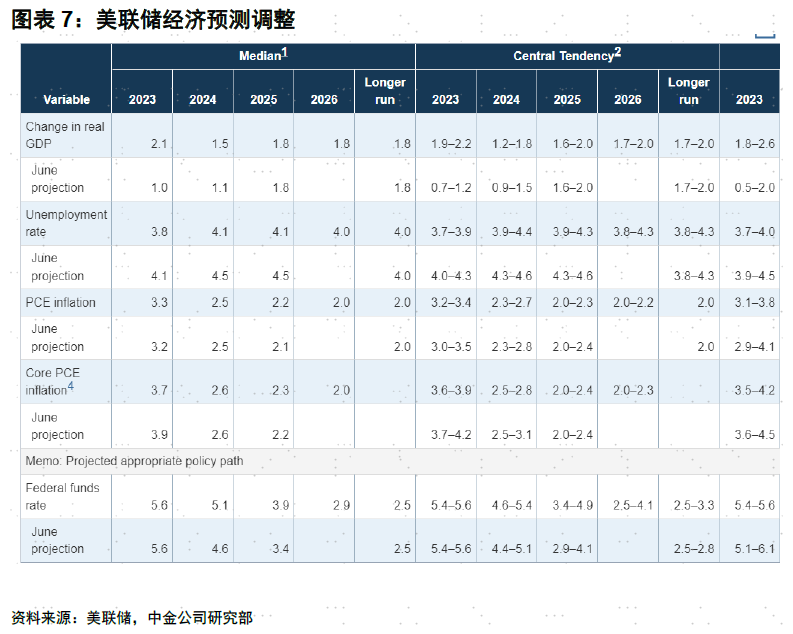

其次,此次会议传递了利率可能待在高位更长的信号。此次会议将2024年的利率终点从4.6%(隐含4次降息)上调到5.1%(隐含2次降息),这与会议前CME利率期货预期的2024年6月到7月附近开始3~4次降息要更为鹰派。与此相应的,美联储此次大幅上调了今明两年的经济数据预测(GDP从1.0%和1.1%上调至2.1%和1.5%),PCE通胀预测维持基本不变,市场关注的长期利率R*也维持不变。这一变化也是导致市场波动的主要原因。

第三,政策转为观望,但也避免市场轻举妄动。面对依然强劲的经济数据与整体回落但还没有完成目标的通胀,我们认为美联储最好的姿态就是按兵不动维持观望,只要不出现大级别的供给冲击,激进加息的必要性下降。但是,吸取之前的教训,加上当前依然存在的变数(例如油价上涨,美国汽车工人联合会罢工等等),美联储也同样担心出现意外的供给扰动而使得已经出现一些曙光的控制通胀的努力功亏一篑,因此,不论是年内还有一次加息的点阵图预期还是明年降息次数下降,都是防止市场轻举妄动提前交易加息结束或降息到来,反而影响通胀预期和路径。这也就意味着,点阵图的效果更多起到的是一个引导预期的“威慑”作用,而并非实际操作的绝对指引。恰恰相反,点阵图每次的调整幅度也都很大,充分说明一个季度内的变化可以改变很多预期,因此我们认为也不必把当下的变化当作未来绝对的指引。

鲍威尔在新闻发布会上的表态也传递了类似的信息[4],例如“看到了一些积极变化,但还需要更多进展确认”(want to see more progress before we(0.8355, 0.00, 0.00%) reach that conclusion),“按兵不动并等待更多数据”(maintain the policy and await further data)等等,这也意味着未来经济数据更为重要。

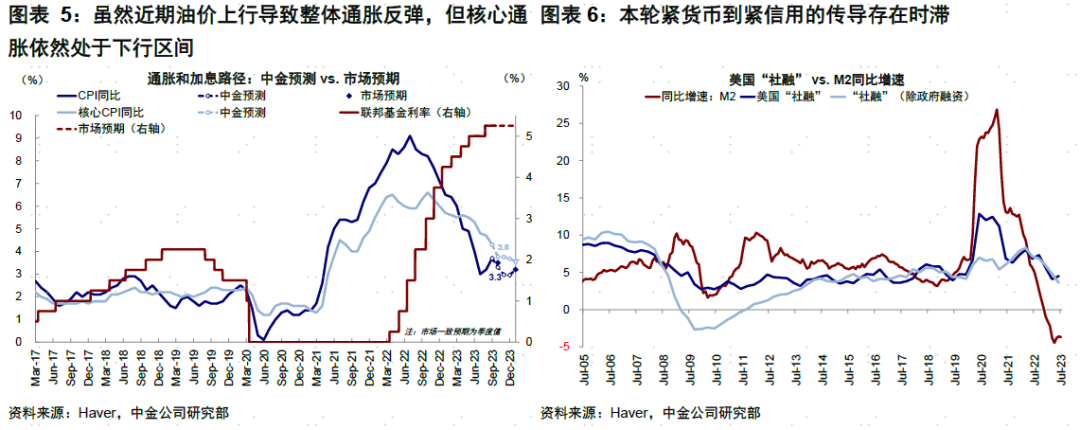

因此综合看,美联储内部和鲍威尔可能也处于较为分歧和纠结的状态,未必有已近一个清晰一致的结论,还需要再观察未来数据,但两点可能相对明确:1)激进加息概率和必要性下降,即便四季度再加一次,充分预期后的影响未必很大。虽然近期油价上行导致整体通胀反弹,但核心通胀依然处于下行区间,意味着当前货币政策是有效的。只不过由于本轮紧货币到紧信用传导时滞等因素,需要维持利率在更高水平一段时间。再者,若假设油价不继续上冲,整体通胀下个月或重回下行。即便在油价的潜在传导风险下,美联储选择再加一次息,可能也会提前沟通酝酿很久,类似7月的加息,对市场的影响未必很大。2)降息需要更长时间,幅度可能也低于市场预期,除非出现系统风险或者大幅衰退。不同于加息,降息的条件是经济压力。但在居民健康资产负债表的背景下,本轮经济下行很难步入较为严重的衰退,这意味着降息幅度可能很小。

二、宏观环境:经济有韧性,结构反弹不改总体放缓,紧信用是主线;核心通胀仍有下行空间

此次FOMC会议大幅调整了对于未来的经济数据预测,也是对当前美国经济韧性的追认。具体看,1)2023年和2024年GDP增长预测被上调至2.1%和1.5%(6月预测值为1.0%和1.1%),同时失业率预测被下调至3.8%和4.1%(6月预测值分别为4.1%和4.5%)。2)2023年的PCE被上调至3.3%,但核心下调至3.7%(6月预测值为3.2%和3.9%)。且美联储预测值显示,通胀至少到2026年才能达到2%的目标水平。

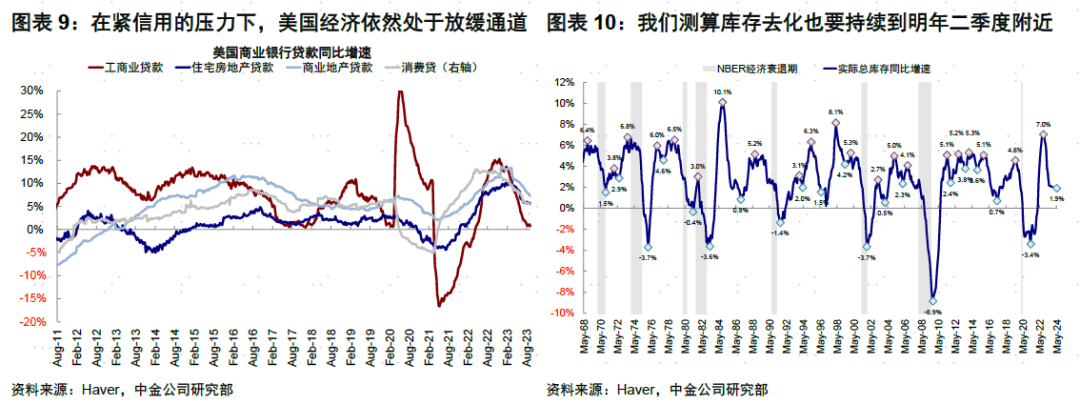

上述数据调整更多是对过去经济超预期的追认。我们依然认为,在紧信用的压力下,美国经济依然处于放缓通道。3月以来中小银行风险的暴露在刺激政府信用扩张的同时,也加快了私人信用紧缩的到来,尤其体现在中小银行更相关的间接融资。工商业贷款绝对规模明显下滑(自3月以来下滑1.6%),同比增速接近0增长(9月最新同比0.7%),消费贷和住宅增速高位回落。这也是在如房屋补库、财政刺激等结构性因素扰动下,对增长最为关键的影响因素。与此同时,在大选年,除非出现类似于今年的意外金融风险,政府部门的信用扩张也难以加速(CBO预测2024年的财政赤字较今年下降)。

往后看,美国周期的主要关键节点为:今年底美联储接近加息尾声,紧信用仍在继续;超额储蓄明年初基本消耗完毕会逐步抑制消费,库存去化也要持续到明年二季度附近,因此美国经济或今年底和明年延续下行态势,但程度不至很深(居民资产负债表依然健康)。因此,市场预期明年下半年后美联储可能开启降息周期,届时信用周期重启企稳,推动补库周期的再度开启,或实现经济触底后的再复苏。

相比高利率下“薄弱环节”金融风险的暴露(今年以来美国中小银行问题已经多次验证政策可以有效兜底),当前美国周期面临的最大风险反而来自非基本面因素导致的供给冲击,例如油价如果再度意外大涨,可能使得成本驱动通胀二次走高,进而迫使货币政策“牺牲”增长的应对,这才是增长和(5.95, 0.00, 0.00%)金融市场的最大压力之一。

三、资产含义:趋势性行情需要等待,四季度看转机

对于资产而言,本次会议在2024年的点阵图上更为鹰派,导致利率冲高、美股下跌。不过在经济韧性支持下,市场原本也不预计降息会这么快的到来,同时明年降息路径距离较远还存在较大变数,这也就意味着美债和美股短期“应激”反映后,也难以作为趋势交易的依据。海外资产如美债、美股、黄金等依托于美债利率下行交易的可能都需要等待更有效的趋势性机会。但我们判断紧信用压力在四季度会更加明显,届时提供更好的配置机会。

►美债:货币政策尾声、信贷紧缩、增长缓慢下行但不至于衰退等周期组合,意味着利率大幅下行空间尚未打开。短期因为2024年降息幅度下降冲高,也难以作为趋势交易的依据。因此我们维持这一看法,4.3%已经计入了再度加息的空间,再度大幅冲高的动力不大,可以择机再度配置。短债难看到降息预期,长债难看到经济转弱。四季度增长压力显现后,美债利率可能有更明确的趋势性下行交易机会。

►美股:“滚动式”放缓下盈利有支撑,流动性和估值或有扰动;不建议追高,但调整过多可再介入。在“滚动式”放缓情况下,美股盈利有支撑,深度调整风险不大,因此我们并不担心“戴维斯双杀”式的深度调整压力。但估值层面,美股可能有压力:从价的角度,利率暂时维持高位,从量的角度,我们测算金融流动性或对美股带来8%~10%的回调压力。因此我们不建议追高,如果调整过多,可以再度介入。

►美元:短期有支撑,趋势性拐点待中国增长。美国相对更强的增长动能、以及持续更久的紧缩周期都意味着尚难看到美元趋势性大幅回落。根据我们模型的测算美元指数仍将有支撑,支撑位100,阻力位105,趋势拐点要待中国增长修复(四季度)。

►黄金:目前受实际利率压制,仍需耐心等待。我们测算,按照2.0%左右的实际利率和美元100~105的波动区间,黄金中枢价格在1950美元/盎司左右,当前金价水平偏低(1930美元/盎司左右)基本合理。但更多涨幅仍要等待增长压力显现和降息预期催化,仍需耐心等待。

[1] https://www.federalreserve.gov/newsevents/pressreleases/monetary20230920a.htm

[2] https://www.federalreserve.gov/monetarypolicy/fomcminutes20230726.htm

[3] https://www.federalreserve.gov/newsevents/speech/powell20230825a.htm

[4]https://www.cnbc.com/2023/09/20/fed-signals-it-will-raise-rates-one-more-time-this-year-before-it-ends-hiking-campaign.html

责任编辑:李园

热门推荐

胖东来红内裤事件当事人道歉 收起胖东来红内裤事件当事人道歉

- 2025年03月15日

- 02:30

- APP专享

- 扒圈小记

3,041

3,041

大S今日下葬

- 2025年03月15日

- 04:30

- APP专享

- 扒圈小记

- 2,545

啄木鸟回应被3·15晚会点名:非常关注此类问题,确认属实将会对师傅进行严格处罚

- 2025年03月15日

- 12:45

- APP专享

- 北京时间

- 2,236

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:15:38

上海汇禾医疗的经导管三尖瓣环成形系统K-Clip近日获得国家药监局批准,成为国内首款获批的三尖瓣心脏介入医疗器械产品,填补了该领域的长期空白,也标志着国内自主研发心血管介入医疗器械向产业链高端迈进。国内首个三尖瓣获批后,定价如何?记者从厂商方面了解到,该产品定价区间位于16万至19万元人民币,将于下周正式挂网。 -

趋势领涨今天 01:30:22

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨2025-03-14 23:53:19

三、高盛最新发声!国际长线资金已回归中国市场高盛指出,中国企业的境外融资市场已迎来明确复苏信号。种种迹象表明,国际长线资金已回归中国市场。他进一步指出,随着中国资产性价比凸显及政策环境改善,国际长线资金的回流将延续。高盛这个发声,我们还是比较认同的,因为昨天上涨的主要是蓝筹股,蓝筹股都是机构持股,而领涨的白酒板块是国际资金的最爱,也是国内优质资产。所以,既然国际资金流入,机构抢筹,你们还怕什么呢?我们前期提出的年内看4000点的观点还是很有希望的!四、美股三大指数集体收涨 大型科技股普涨美股三大指数集体收涨,道指涨1.65%,本周累计下跌3.07%,创下自2023年3月以来最大单周跌幅;纳指涨2.61%,本周累计下跌2.43%;标普500指数涨2.13%,本周累计下跌2.27%。大型科技股普涨,英伟达涨超5%,特斯拉、Meta涨超3%。热门中概股多数收涨,纳斯达克中国金龙指数涨2.69%。文远知行涨超13%,富途控股涨超10%,新东方涨超5%等。美股昨晚终于反弹了,虽然东升西落,但想港股、A股大涨,美股也不能太弱,因为国际公司都是联动的,美股太弱,也会影响国内的公司估值,现在最好的策略就是港股、A股涨5%,美股涨1%,只要美股能够稳住,A股、港股就能继续上行。大家安心过周末吧 -

趋势领涨2025-03-14 23:53:14

大盘在多次上攻3400点无果以后,昨天一举站上3400点,重点是还没有出现冲高回落,说明大家做多意愿较强,当然,站上3400点也不能说后期就能一帆风顺,主要就是量能,以前也有单日大幅放量的情况,但最后量能没有跟进,随后盘整,虽然短期目标先看到3480点附近,但这中间不会一帆风顺,A股市场永远不缺买点,所以,大家不要随意追涨。昨天领涨的是金融、白酒和三胎概念,这些概念主要前一天晚上都有利好,后期利好能不能跟进,现在还不能确定,育童补贴超过预期,深圳盘中加油,助推了这个板块大涨,周末就看还有没有这方面的消息了;白酒带动大消费领涨,主要是周一下午有个发布会,这个热点能否延续,还要看发布会的结果;而保险领涨的金融板块,就是市场主角了,因为春江水暖鸭先知,券商、保险能否继续活跃才能决定大盘反弹的高度。一、重要数据公布1、2025年前两个月社会融资规模增量累计为9.29万亿元 比上年同期多1.32万亿元;2025年1、2月份是春节,社融数据只有合并跟去年相比,前两个月社融规模多1.32万亿元,超出预期,这个可能是昨天大盘拉升的主要原因。2、2月末M2余额320.52万亿元 同比增长7%;M1增长仅仅0.1%,说明大家消费不活跃;M2增长了7%,说明大家更加喜欢存钱。M1与M2的剪刀差6.9%已创近三年新高,说明央行有降息的预期!3、中国1-2月新增人民币贷款为6.14万亿元,预估为6.38万亿元,低于预期。短期贷款减少3238亿元,中长期贷款增加3785亿元,说明房地产销售在变好,利好房地产板块。二、预计央行、证监会将加快推动保险公司参与SFISF操作业内人士表示,预计人民银行、证监会将继续用好证券、基金、保险公司互换便利(SFISF)和股票回购增持再贷款两项工具,按市场化原则充分满足机构需求,加快推动保险公司参与互换便利操作。SFISF的工作就是“以券换券”。符合条件的金融机构可以用自己持有的流动性较差的资产,比如债券、股票ETF、沪深300成分股等作为抵押,从央行换入流动性更强的资产,比如国债、央行票据等。通过这种方式,金融机构可以更容易地获得资金,但这些资金只能用于投资股票市场,不能挪作他用。其实,SFISF操作去年就已经推出,但效果并不是很好,现在再次提及,估计要加码,所以,引发了保险、券商等金融板块大涨。 -

趋势领涨2025-03-14 23:53:09

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

数字江恩2025-03-14 09:46:25

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

数字江恩2025-03-14 09:46:06

大盘虽然周四五都有异动,但本人还是坚持观点,3400不可能靠大力出奇迹的站稳,3400的站稳一定是反复上下震荡之后。目前不过第一次突破3400,依旧需要震荡,而不是直接拉升。此外,下周有小时间窗口,和3140的上涨无关,但是3297的向上走势结构,将发生变盘,配合这30分钟图上的压力,和5分钟图上的结构足矣判断。 -

数字江恩2025-03-14 09:46:01

30分钟图来看,目前大盘面临两个30分钟级别的阻力位置。其一,是前高3418所对应的白色箱体压力,这里哪怕略为突破,短线也只是震荡;其二,是图上的3509-3494蓝色轮峰线压力,这条压力线,下周暂时难以逾越。【更多独家重磅股市观点请点击】 -

数字江恩2025-03-14 09:45:46

看5分钟图,只看3297上来的走势结构,那么在3341做第一轮的白色平行线。大盘在白色平行线之上,还可以小幅拉高,而只要衰竭到白色平行线之下,这个冲高便算告一段落了。目前大盘指数距离白色平行线距离很远,所以下周初可以有大幅震荡。【更多独家重磅股市观点请点击】 -

数字江恩2025-03-14 09:45:31

大盘本周科技较为疲软,而周五推动大盘突破3400整数位的主要是金融和大消费板块,细分则是保险、食品饮料和酿酒板块涨幅均超过了5%,证券板块涨幅超3%。