炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

核心观点

快递物流:伴随履约能力修复及经济韧性凸显,2023年前4月行业件量同比增长17.0%至370.97亿件,其中23M1-2、23M3及 23M4增速分别4.6%、22.8%、36.5%,逐月改善明显;此外,据国家邮政局最新统计数据,截至5月底全国快递件量已达500 亿件,较19年提前155天,较22年提前27天,消费需求加快释放,低基数下再续新高。供给端,2022年期间投产的场地设备等产能将迎来正常化运营,行业具有产能利用率修复的内在动力。直营网络直接和灵活的人员调配能力提升了网络稳定性,证明了市占率的提升能力,同时直营网络的产品更多聚焦ASP更为稳定的快递需求、受加盟制快递的价格战影响有限。总体来看,顺丰未来或提升时效件、商务件打造竞争优势,同时进军电商件,叠加鄂州花湖机场合作投产,优势资源壁垒所带来的业务增长预期将充分释放,公司近期公告拟剥离加盟制产品丰网,作为快递物流龙头,新业务改善速度及时效业务利润率回升均有望超预期。“通达系”仍受益于电商件,预计未来市场竞争将发生改变,需持续关注竞争策略变化。关注电商快递龙头韵达股份和直营制龙头顺丰控股。

港口、铁路和公路:分红稳定、高股息的“中特估”概念聚集区。港口、铁路和公路板块中具有较多的央国企,具 备天然的资源资金优势且经营稳健发展,同时,不少公司分红政策稳 定且股息率较高,凸显其配置价值。高速公路板块分红稳健,相对大市具备防守性。2022年高速头部标的公司分红比例平均为62%。大秦铁路高分红托底绝对收益。关注唐山港、招商公路、大秦铁路和京沪高铁。

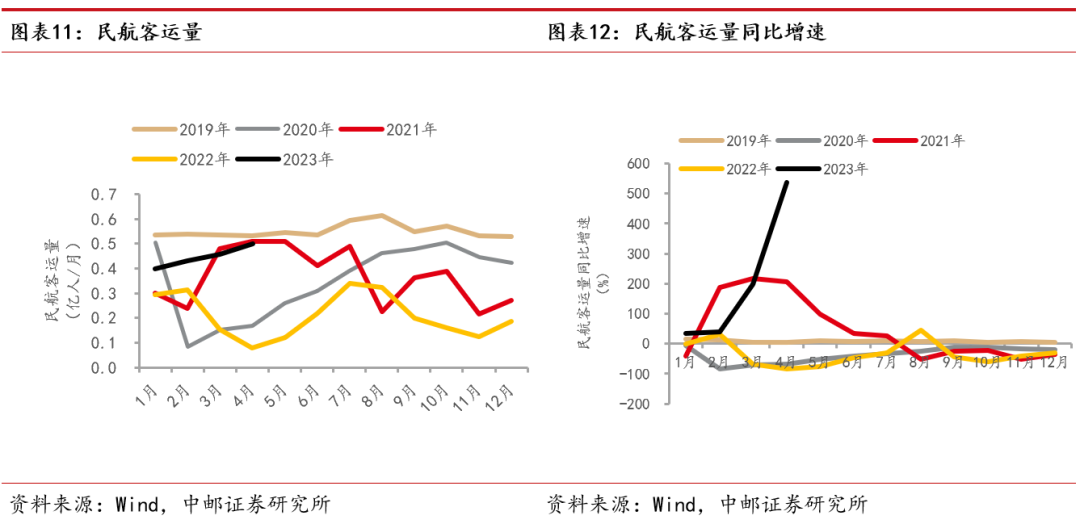

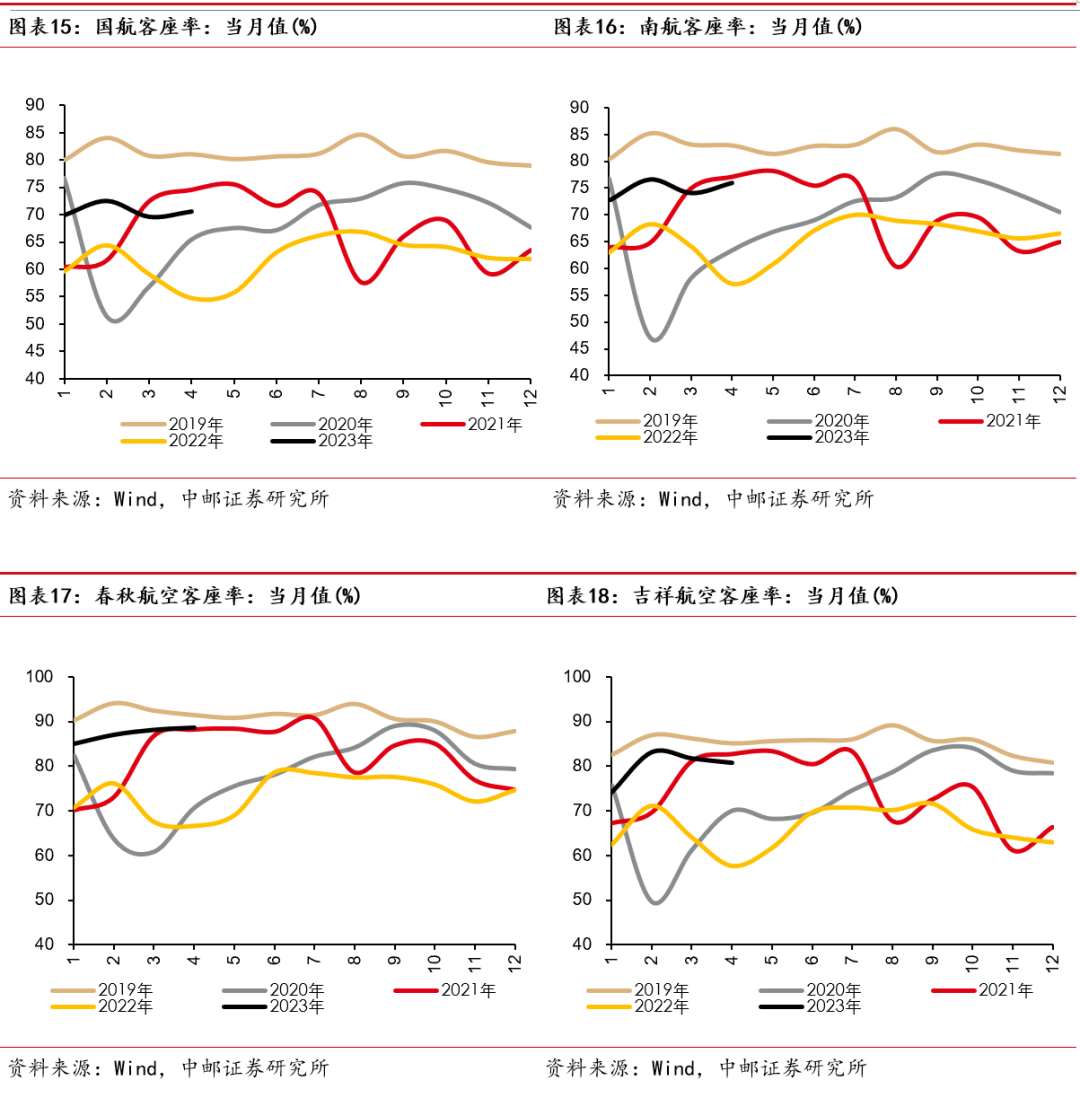

航空机场:2023年4月民航国内市场已基本恢复,当下国际市场需求主要受供给约束,恢复趋势明确。根据民航局数据,4月民航旅客量恢复至19年的95%,其中,国内线、国际及地区线旅客量分别恢复至19年的103%、38%。汇率端,美元兑人民币中间价较22年末持续上升,给航司带来汇兑损失,但我们认为汇兑压力较22年将有明显缓解。总体来看,暑运旺季需求的释放有助于航司利润的提升。关注吉祥航空,中国国航。

需求提振看出行链,周期启动关注航空、油运

1.1 物流:行业龙头进入战略配置

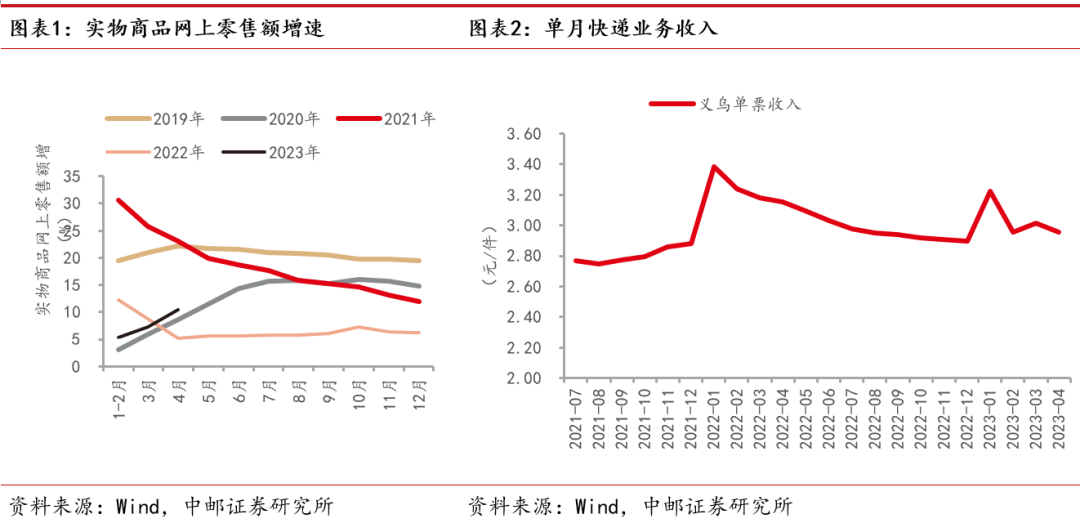

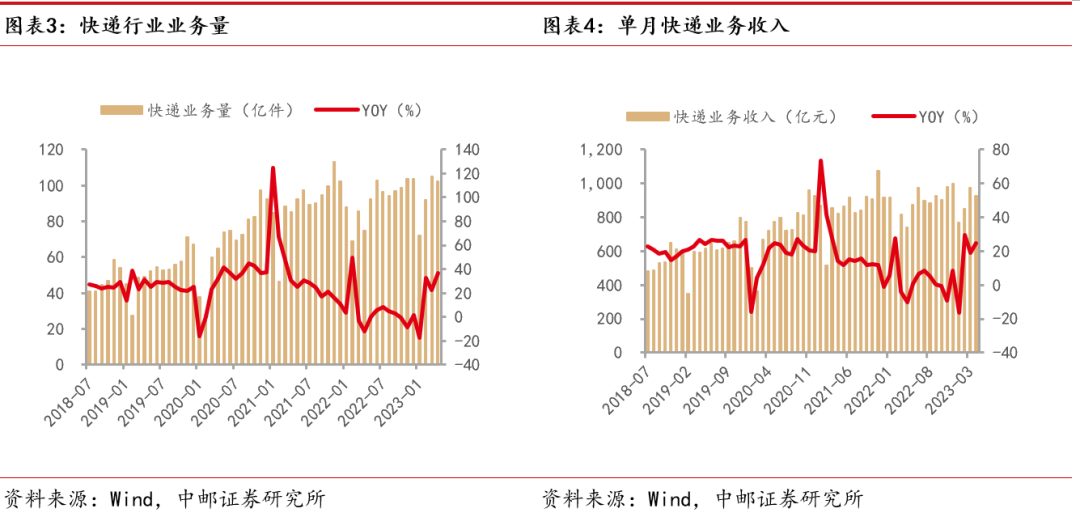

2023 年 4 月快递行业完成快递业务量 104.1亿件(+36.4%)。2023 年 4月社零总额3.5万亿元,同比上升 18.4%,增速环比 2023年 3月上升(+7.8pp)。实物商品网上零售额为 0.9 万亿元,较 2022 年同期上升 22.3%。实物商品网购渗透率当月值为 26.7%,网购渗透率较 2022 年 4月上升 0.8pp。快递件量增速跑赢社零增速,网购渗透率同比持续上升。4月行业平均单票收入为9.06元,环比3月下降0.22元,快递平均价格小幅回落,其中,义乌快递平均价格为2.81元,环比下降0.29元。

2023年4月社零消费总额为34910.5亿元,同比增长18.4%, 主要受同比低基数影响。4月实物商品网上零售额占社会消费品零售总额的比重达24.8%,环比提高0.6 个百分点,线下消费场景复苏后网购渗透率仍维持在较高水平。

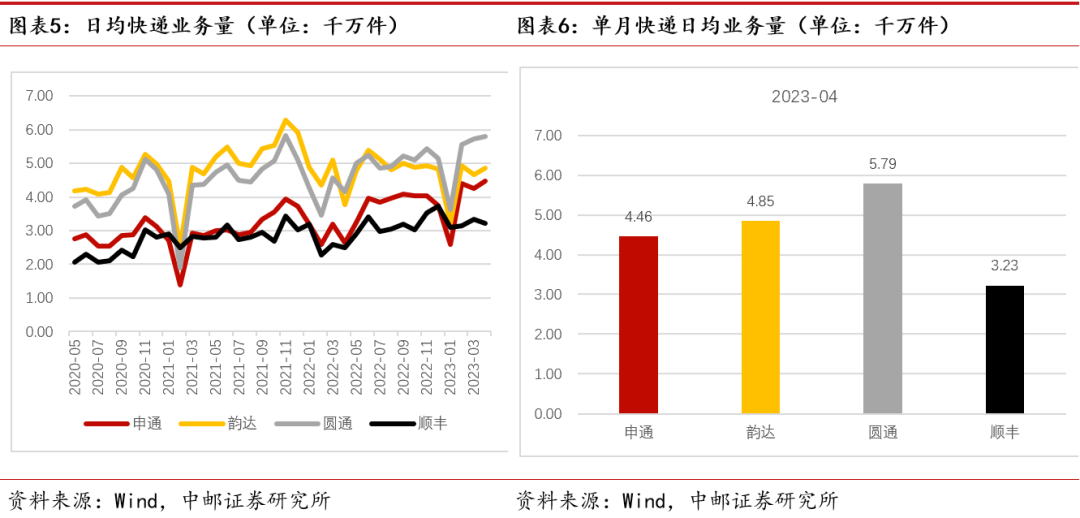

从日均数据来看,4月上中旬,快递市场规模持续扩大,单日最高业务量超 3.9 亿件。4 月下旬,业务量规模略有下降,日均业务量维持在 3.4 亿件左右。2023年,我们认为消费复苏叠加快递服务质量的提升,快递行业业务量增速有望实现双位数的增长。

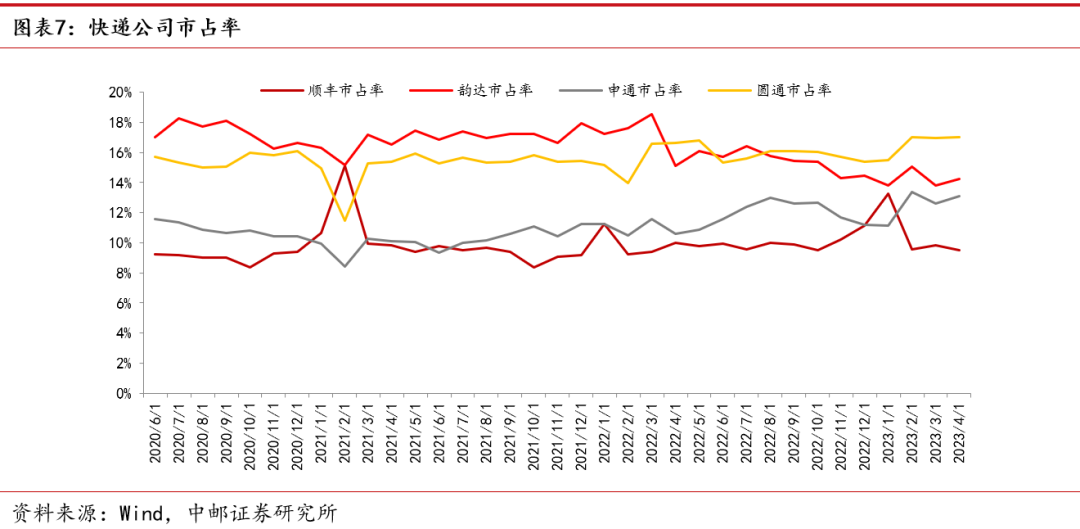

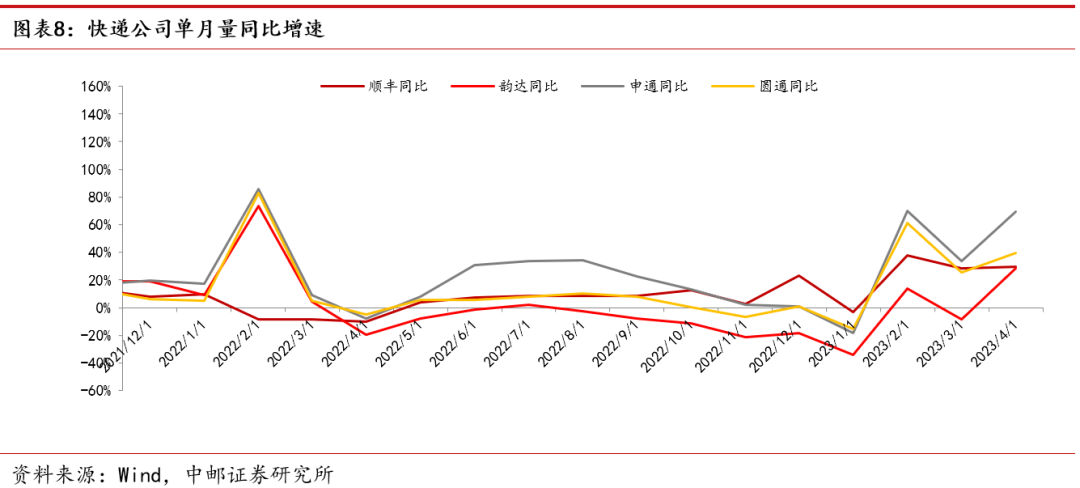

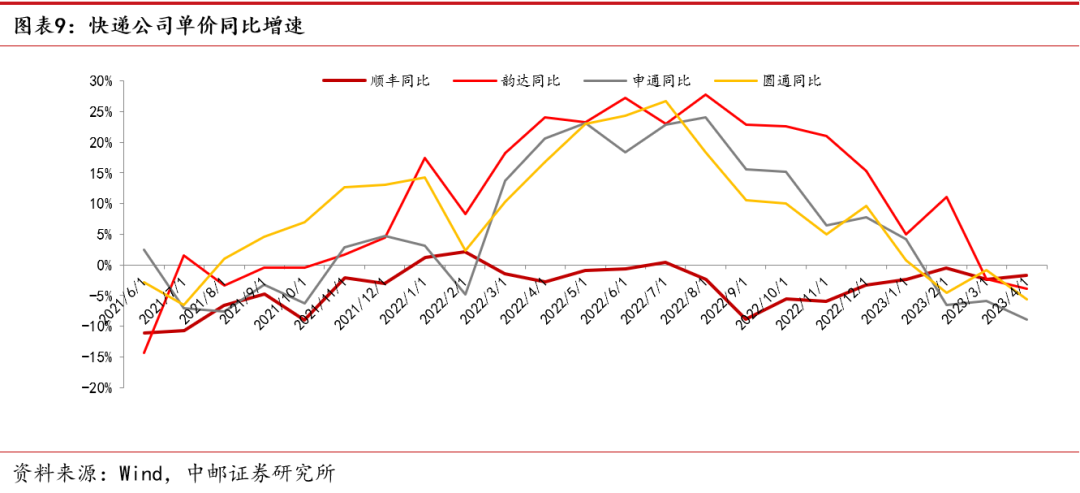

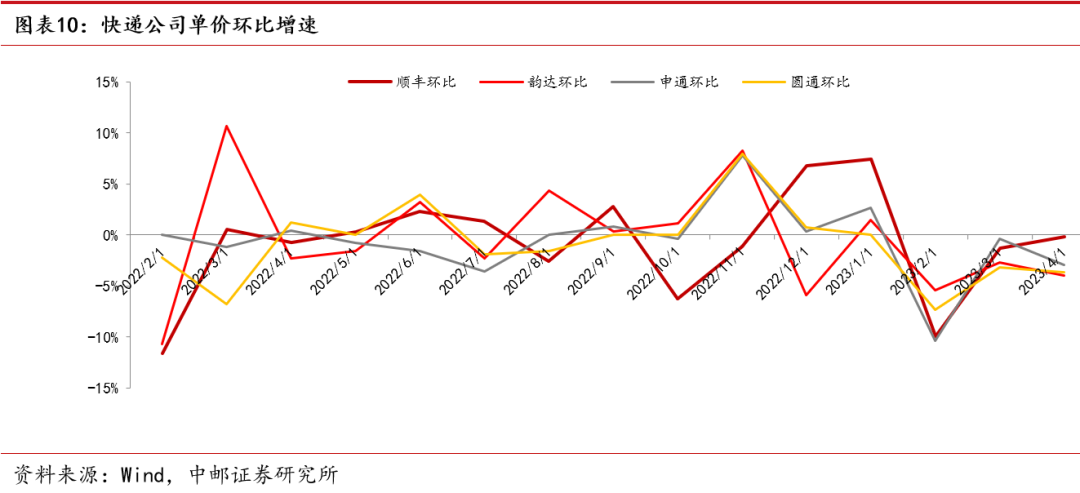

从上市企业数据来看,2023年4月,顺丰、韵达、申通、圆通快递业务量分别为9.68亿件、14.55亿件、13.39亿件、17.37亿件,同比分别增长29.59%、28.53%、69.28%、39.41%。受去年低基数影响,上市快递企业件量同比均有明显增长。快递企业票均收入分别为15.13元、2.37元、2.43元、2.34元,环比均有所回落。2023年4月,快递与包裹服务品牌集中度指数CR8为84.7,环比下降0.2。市占率方面,顺丰市场份额略有下降,通达系快递市占率小幅提升。

1.2 航空机场:航空价值回归,消费复苏带动机场非航收入提升

当前行业处于需求和成本的双重困境中:困境一, 需求波动, 22 年 3-4 月业务量快速下滑, 目前处于底部恢复中。困境二, 低利用率、 高油价推动三大航单位成本提升, 燃油附加费机制无法有效传导。短期行业现金流和负债表或继续恶化,供给侧低趋势仍在持续。我们认为需求恢复后, 海外民航业迎来供不应求的局面。随着防疫政策的放松,海外民航需求快速恢复, 数据显示, 6 月 2 日-8 日期间美国、 欧洲、 中东的内部需求已经恢复到 83%、 89%、 94%, 国际航线需求恢复到 83%、 70%、 86%。从美国航空业经验来看, 当前美国航空业供需已经反转, 票价达到十年新高。海外的恢复是国内恢复的预演, 当前我国航空业供给收紧仍在持续, 未来景气高度、 持续时间或将超预期。

综合来看,从恢复的顺序来看,春秋航空、 吉祥航空有望在国内需求恢复时出现盈利, 暑运旺季可能出现盈利弹性。三大航由于宽体机的拖累,盈利弹性需要等待国际航线恢复期间显现。

航空公司:4月份,中国国航、东方航空、南方航空、春秋航空、吉祥航空 ASK 环比+13.0%、+10.9%、+7.2%、+2.1%、+1.3%,分别恢复到 19 年同期的 102.3%、89.9%、91.9%、111.5%、115.7%;RPK 环比+14.7%、+13.6%、+9.9%、+2.7%、+0.1%,分别恢复到 19年同期的 89.2%、77.6%、84.1%、108.3%、109.8%;客座率环比+1.0 pp、+1.7 pp、+1.9 pp、+0.5 pp、-1.0 pp,分别恢复到 19年同期的 87.2%、86.3%、91.5%、97.1%、94.9%。

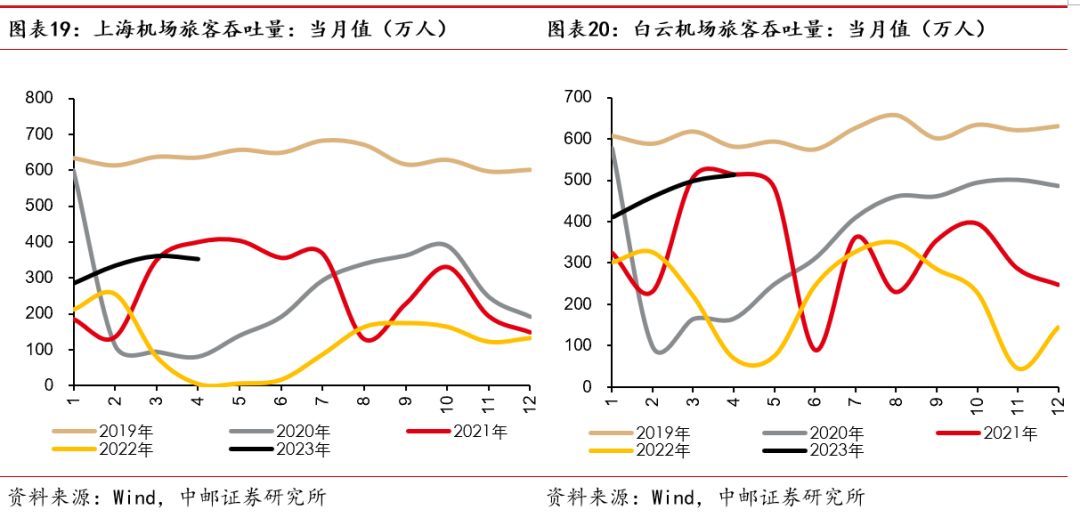

机场:4月份,首都机场旅客吞吐量为 422.3万人,环比 12.6%,为 2019年同期的 52.8%;起落飞机 31595架次,环比+5.1%,为 2019年同期的 68.1%;货邮吞吐量为 8.3 万吨,环比+5.5%。虹桥机场旅客吞吐量为 363.5 万人,同比+28057.7%;起落飞机 22880 架次,同比+6273.3%;货邮吞吐量为 2.6 万吨,同比+6931.9%。浦东机场旅客吞吐量为 351.7万人,环比-2.3%,为 2019年同期的 55.4%;起落飞机 29074架次,环比-9.8%,为 2019年同期的 55.4%;货邮吞吐量为 27.4 万吨,环比-7.4%,为 2019 年同期的 93.3%。深圳机场旅客吞吐量为 431.4 万人,环比+5.6%,为 2019 年同期的 103.6%;起落飞机31900 架次,环比-0.3%,为 2019年同期的 109.6%;货邮吞吐量为 11.9万吨,环比-6.1%,为 2019年同期的 116.5%。白云机场旅客吞吐量为 512.9万人,环比+2.9%,为 2019 年同期的 88.2%;起落飞机 37604 架次,环比+9.4%,为 2019 年同期的 96.5%;货邮吞吐量为 15.6 万吨,环比-0.7%,为 2019 年同期的 98.4%。

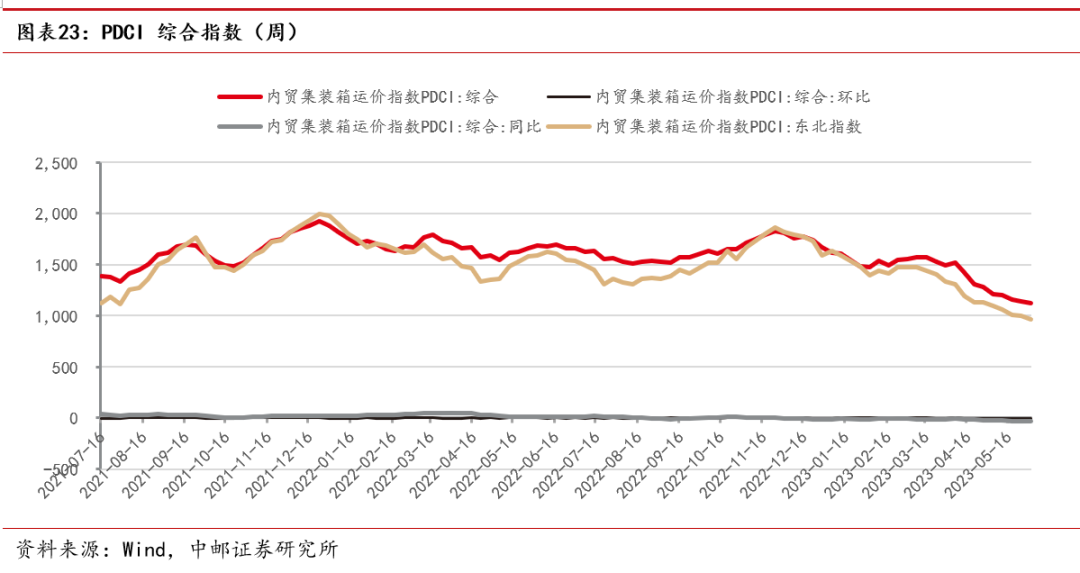

1.3 航运港口:油运景气周期明确

散运:截至2023年6月12日,波罗的海干散货指数BDI报收于 1055.00 点,周环比增加 14.80%;巴拿马型运费指数BPI报收于1146.00 点,周环比增加 11.26%;好望角型运费指数 BCI报收于1514.00 点,周环比增加 35.66%;超级大灵便型运费指数 BSI报收于736.00 点,周环比下降10.13%;小灵便型运费指数 BHSI 报收于 501.00 点,周环比下降 8.07%。

油运:原油运输指数BDTI报收于1049.00点,周环比下降1.78%;成品油运输指数 BCTI 报收于 608.00点,周环比下降 10.06%。

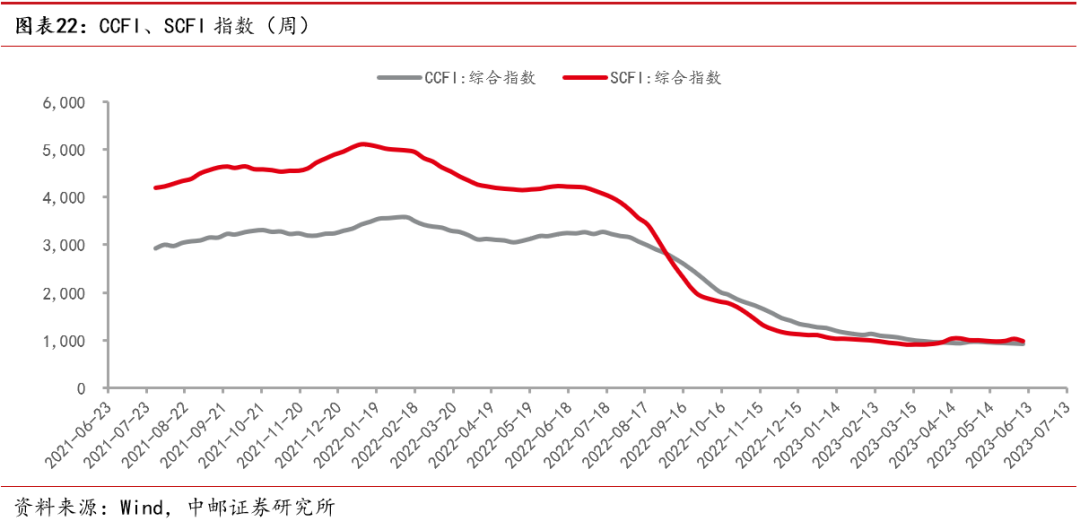

集运:上海出口集装箱运价指数 SCFI 报收于 979.85 点,周环比下降4.75%;中国出口集装箱运价指数 CCFI 报收于 921.48 点,周环比下降 1.02%;CCFI美西航线报收于 679.75 点,周环比下降 2.82%;CCFI 美东航线报收于 847.79 点,周环比下降 1.43%;CCFI 欧洲航线报收于 1134.35 点,周环比下降 1.32%;CCFI 地中海航线报收于 1688.84 点,周环比增加 0.27%。

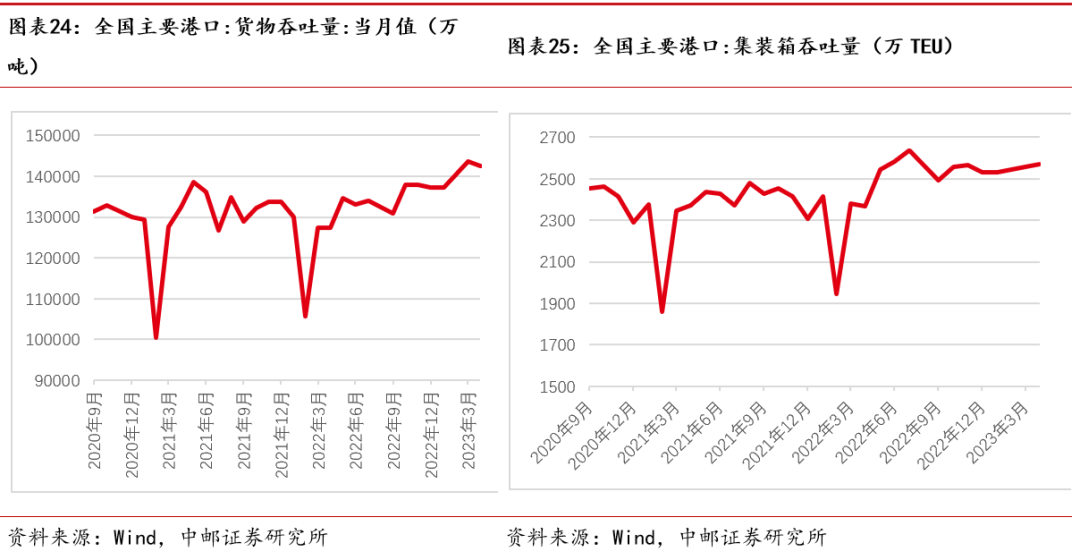

港口:截至4月30日,全国主要港口货物吞吐量为14.24亿吨,相比于上月减少0.11亿吨,月环比下降0.79%,相比于去年同期增加1.50 亿吨,年同比增加 11.78%。

全国主要港口集装箱吞吐量:截至4月30日,全国主要港口集装箱吞吐量为 2569 万标准箱,相比于上月增加10万标准箱,月环比增加0.39%,相比于去年同期增加203万标准箱,年同比增加8.58%。

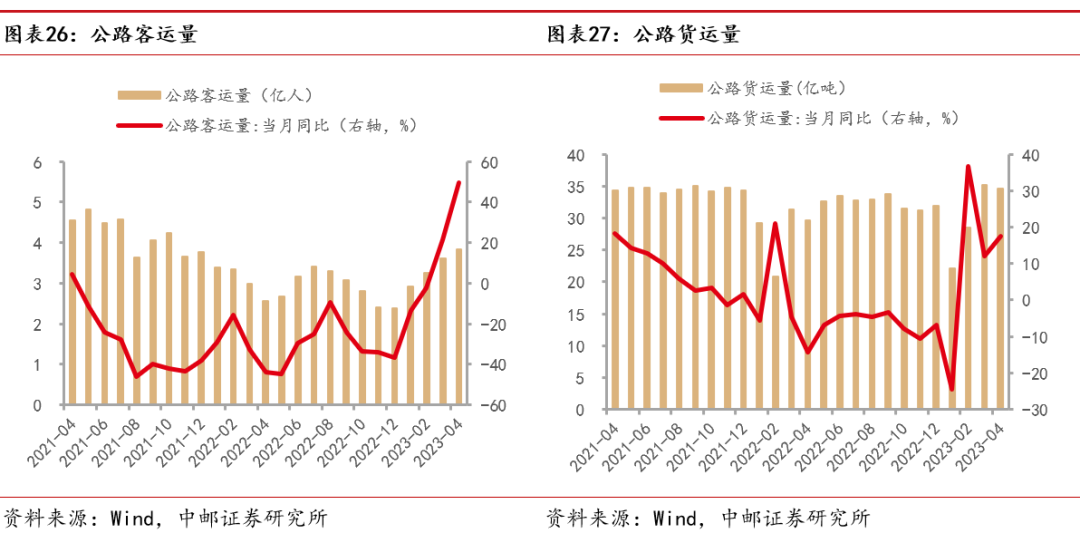

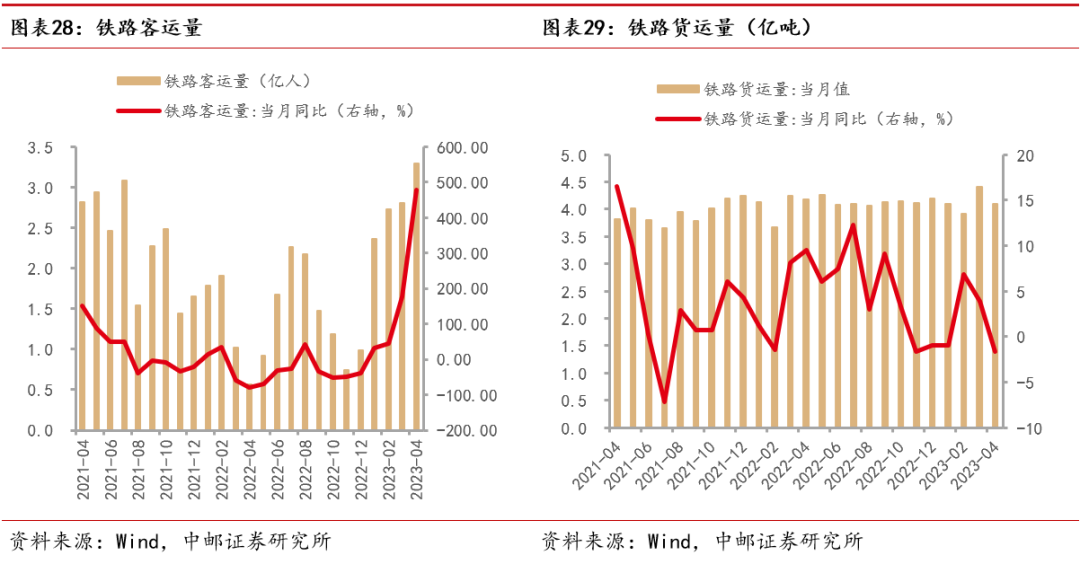

1.4 铁路公路:业绩确定性强,客运需求逐步修复

铁路客运量:截至 4 月 30 日,铁路客运量为 3.29 亿人,相比于上月增加 0.49 亿人,月环比增加 17.34%,相比于去年同期增加 2.72 亿人,年同比增加 478.11%。

铁路旅客周转量:截至 4 月 30 日,铁路旅客周转量为 1223.71 亿人公里,相比于上月增加 180.60 亿人公里,月环比增加 17.31%,相比于去年同期增加 1019.74 亿人公里,年同比增加 499.95%。

公路客运量:截至 4 月 30 日,公路客运量为 3.83 亿人,相比于上月增加 0.22 亿人,月环比增加 6.01%,相比于去年同期增加 1.27 亿人,年同比增加 49.64%。

公路旅客周转量:截至 4 月 30 日,公路旅客周转量为 297.31 亿人公里,相比于上月增加 25.32 亿人公里,月环比增加 9.31%,相比于去年同期增加 149.29 亿人公里,年同比增加 100.86%。

2.1 行业观点

快递物流:伴随履约能力修复及经济韧性凸显,2023年前4月行业件量同比增长17.0%至370.97亿件,其中23M1-2、23M3及 23M4增速分别4.6%、22.8%、36.5%,逐月改善明显;此外,据国家邮政局最新统计数据,截至5月底全国快递件量已达500 亿件,较19年提前155天,较22年提前27天,消费需求加快释放,低基数下再续新高。供给端,2022年投产的场地设备等产能将迎来正常化运营,行业具有产能利用率修复的内在动力。直营网络直接和灵活的人员调配能力提升了网络稳定性,证明了市占率的提升能力,同时直营网络的产品更多聚焦ASP更为稳定的快递需求、受加盟制快递的价格战影响有限。总体来看,顺丰未来或提升时效件、商务件打造竞争优势,同时进军电商件,叠加鄂州花湖机场合作投产,优势资源壁垒所带来的业务增长预期将充分释放,公司近期公告拟剥离加盟制产品丰网,作为快递物流龙头,新业务改善速度及时效业务利润率回升均有望超预期。“通达系”仍受益于电商件,预计未来市场竞争将发生改变,需持续关注竞争策略变化。关注电商快递龙头韵达股份和直营制龙头顺丰控股。

港口、铁路和公路:分红稳定、高股息的“中特估”概念聚集区。港口、铁路和公路板块中具有较多的央国企,具 备天然的资源资金优势且经营稳健发展,同时,不少公司分红政策稳 定且股息率较高,凸显其配置价值。高速公路板块分红稳健,相对大市具备防守性。2022年高速头部标的公司分红比例平均为62%。大秦铁路高分红托底绝对收益。关注唐山港、招商公路、大秦铁路和京沪高铁。

航空机场:2023年4月民航国内市场已基本恢复,当下国际市场需求主要受供给约束,恢复趋势明确。根据民航局数据,4月民航旅客量恢复至19年的95%,其中,国内线、国际及地区线旅客量分别恢复至19年的103%、38%。汇率端,美元兑人民币中间价较22年末持续上升,给航司带来汇兑损失,但我们认为汇兑压力较22年将有明显缓解。总体来看,暑运旺季需求的释放有助于航司利润的提升。关注吉祥航空,中国国航。

2.2 估值水平分析

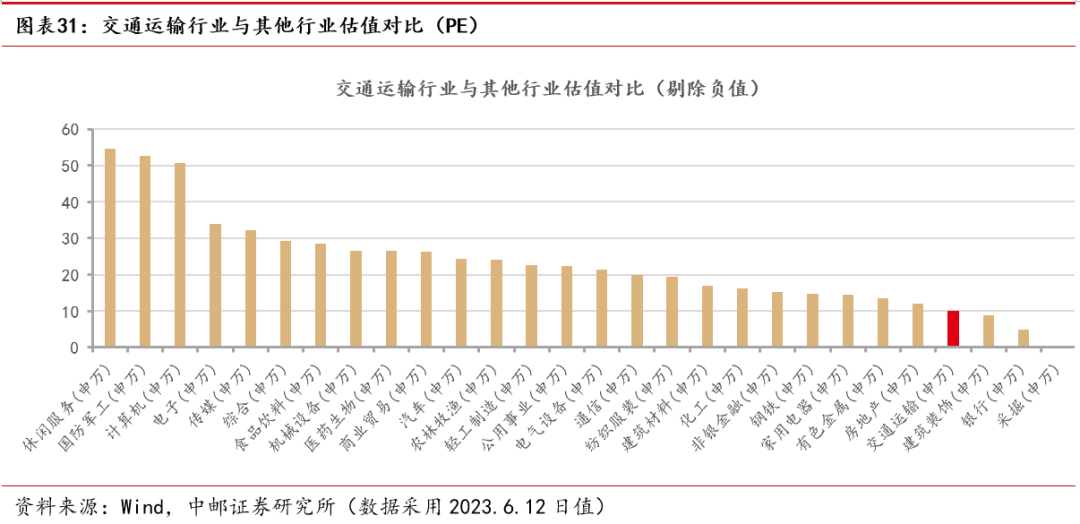

交通运输行业市盈率为13.11 倍(TTM),上证 A 股为13.09倍,交通运输行业相对于上证综指的溢价水平为0.15%。

与其他行业整体对比来看,在市场 31 个一级行业中,交通运输行业的市盈率排名靠后。由于交通运输已经是一个相对成熟的行业,因此,处于较低的估值水平。

经济增速低于预期;电商发展与网购需求超预期放缓,快递网络建设进度不及预期,竞争格局恶化等。

证券研究报告《中邮证券-交通运输行业报告:出行需求韧性足,关注航空低位布局机会》

对外发布时间:2023年6月13日

报告发布机构:中邮证券有限责任公司

分析师:魏大朋 SAC编号:S1340521070001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)