炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

C2产业链护城河深厚,看好乙烷价格中枢下移。我们认为公司C2业务的护城河主要体现在三个方面:1)乙烷裂解的成本优势。从历史数据复盘来看,乙烷裂解制长期处于成本曲线的最左侧,近期随着乙烷价格回落,乙烷裂解成本优势再度放大;2)充足的原材料供应。美国天然气产量高增带动乙烷供应增长,而需求端同时面临内需不足+出口受限,在此背景下,乙烷价格有望长期维持低位;3)难以复制的供应链体系。乙烷裂解项目对于原料获取和物流保障能力要求极强,公司自有供应链体系在业内极具稀缺性,后来者难以形成追赶。

C3产业链差异化布局,看好丙烯酸景气改善。PDH产能高增长,下游产业链配套是盈利关键。除了常规的PDH-PP路线外,公司重点打造百万吨级的“PDH-丙烯酸-SAP/丙烯酸酯-高分子乳液”产业链,并配套建设80万吨PDH-丁辛醇项目,持续提升丙烯酸产业链竞争优势。2022H2以来,受下游涂料、胶粘剂需求下滑影响,丙烯酸产业链景气回落,目前处于历史底部,未来随着地产复苏以及快递物流需求恢复,丙烯酸价差存在较大修复空间。中长期看,丙烯酸新增产能有限,而终端需求稳步增长,供需格局有望持续改善。

产能释放叠加景气回升,23年有望进入业绩修复通道。23-24年是投产大年,大量项目落地贡献业绩。其中新材料项目一期、25万吨双氧水、18万吨丙烯酸及36万吨丙烯酸酯预计将于23年投产,C2项目二阶段也将贡献完整业绩;此外,80万吨丁辛醇、20万吨精丙烯酸、15万吨丙烯酸酯技改及26万吨高分子乳液预计将于24年投产。随着上述项目落地,叠加C2/C3产业链景气回升,公司业绩弹性值得期待。

POE、EAA等产品多点开花,新材料布局未来可期。公司依托C2/C3原料平台,加速下游POE、EAA、PS、聚醚、电池级碳酸酯、电子级双氧水等新材料布局。其中千吨级α-烯烃中试线已建成中交,性能对标海外样品,未来将建设10万吨/年α-烯烃及配套POE项目;此外,公司与SKGC共建亚洲首套4万吨/年EAA装置,并新增5万吨/年二期规划,有望率先实现EAA国产化突破。

盈利预测与投资评级:我们预计公司2023-2025年归母净利润分别为44/62/75亿元,按2023年5月10日收盘价计算,对应PE为10.9/7.8/6.4倍。公司新材料项目有序推进,C2/C3产业链景气回升,看好短期业绩弹性和长期成长性,首次覆盖给予“买入”评级。

风险提示:项目投产进度推迟,需求复苏弱于预期,原材料价格剧烈波动,地缘风险持续演化。

(分析师 陈淑娴、曾朵红、郭晶晶、陈瑶)

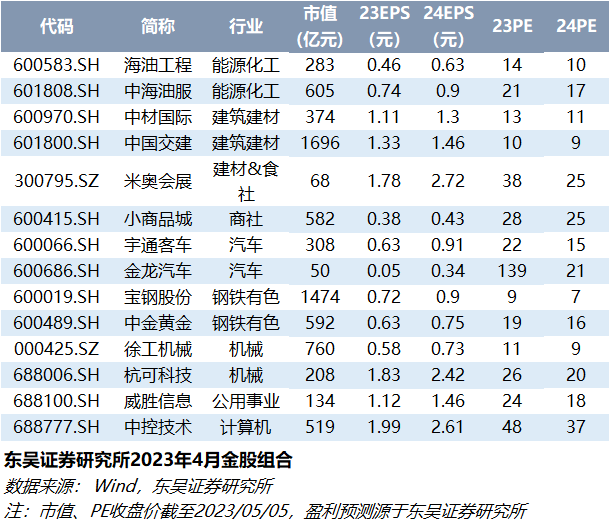

最新金股组合

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)