炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2023年3月10日发布的报告《汇创达:主营稳定增长,连接器及新能源业务打开新空间》,欲了解具体内容,请阅读报告原文。

段迎晟 S1220520120001

核心观点

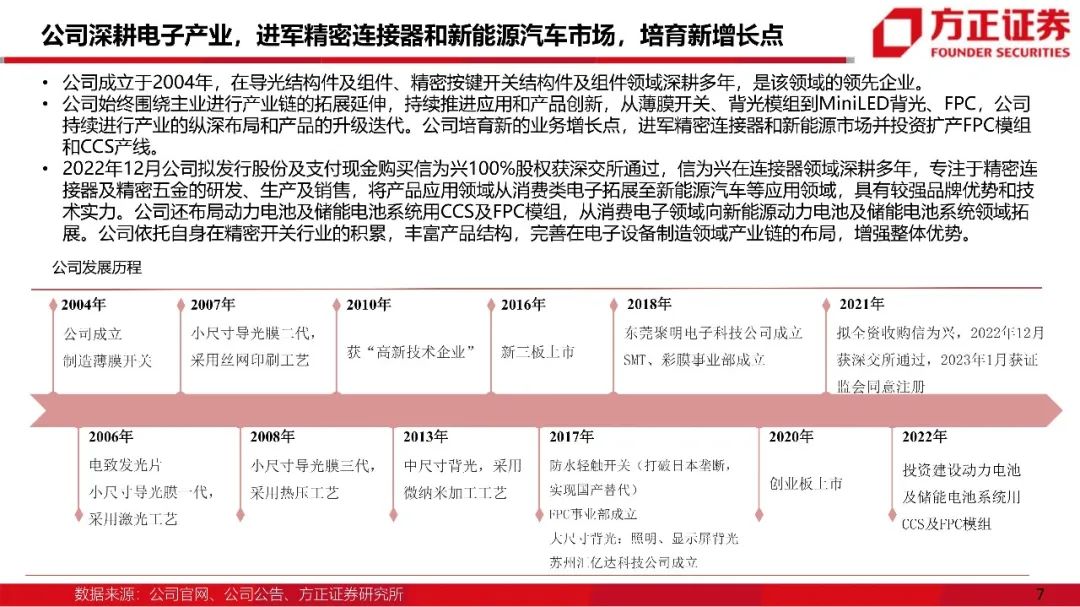

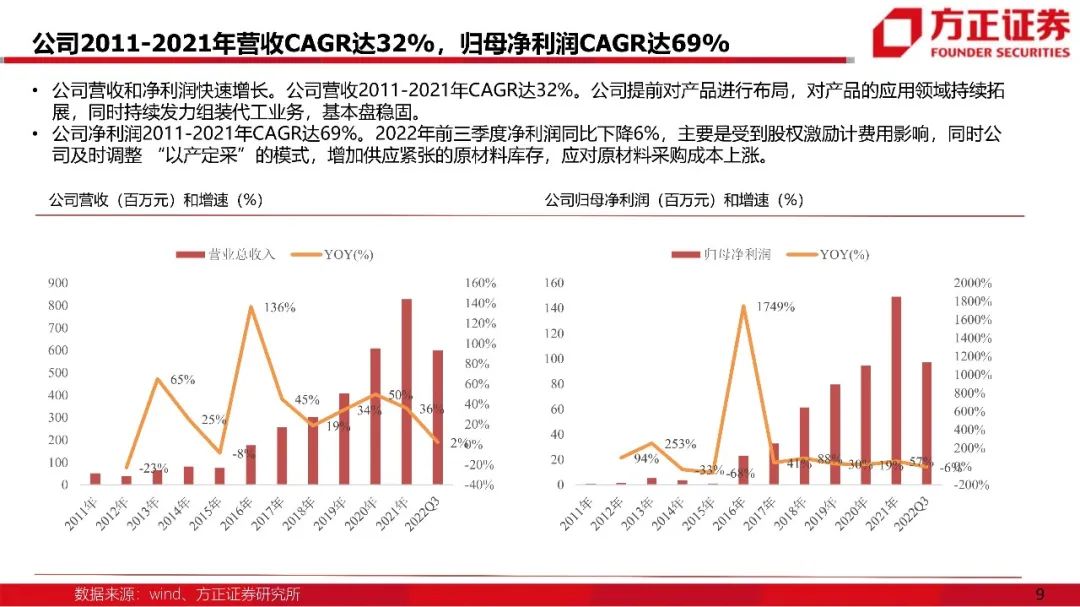

1、公司深耕电子产业,营收利润快速增长,进军连接器和新能源市场:公司是导光结构件及组件、精密按键开关结构件及组件领域的领先企业,始终围绕主业进行产业链的拓展延伸,持续推进应用和产品创新,从薄膜开关、背光模组到MiniLED背光,FPC,公司持续进行产业的纵深布局和产品的升级迭代,公司进军精密连接器和新能源市场并投资扩产FPC模组和CCS产线,培育新增长点。2011-2021年公司营收CAGR达32%,净利润CAGR达69%,毛利率和净利率高于行业水平。

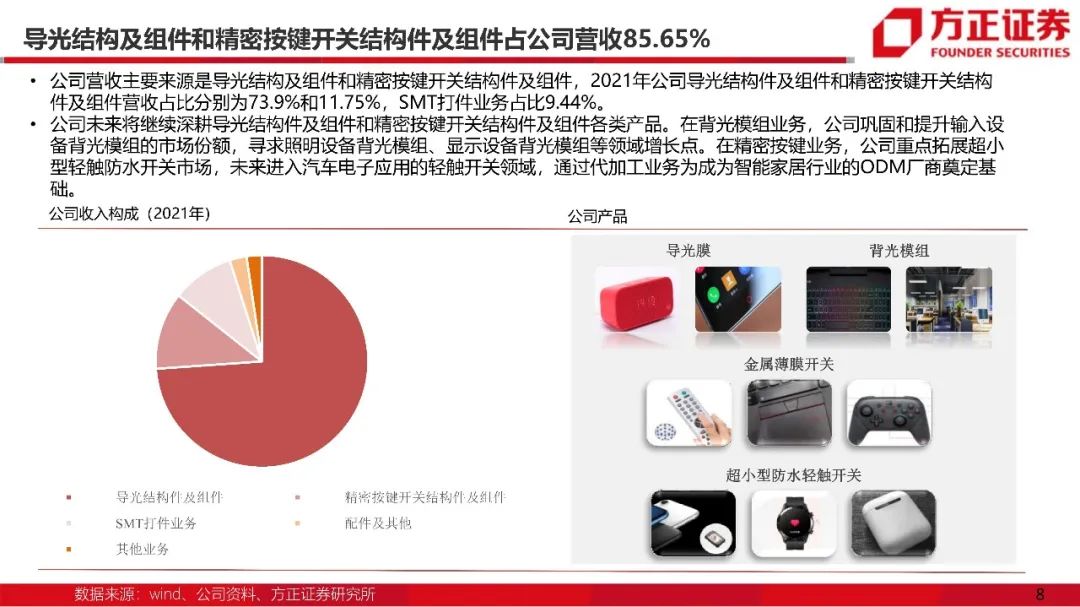

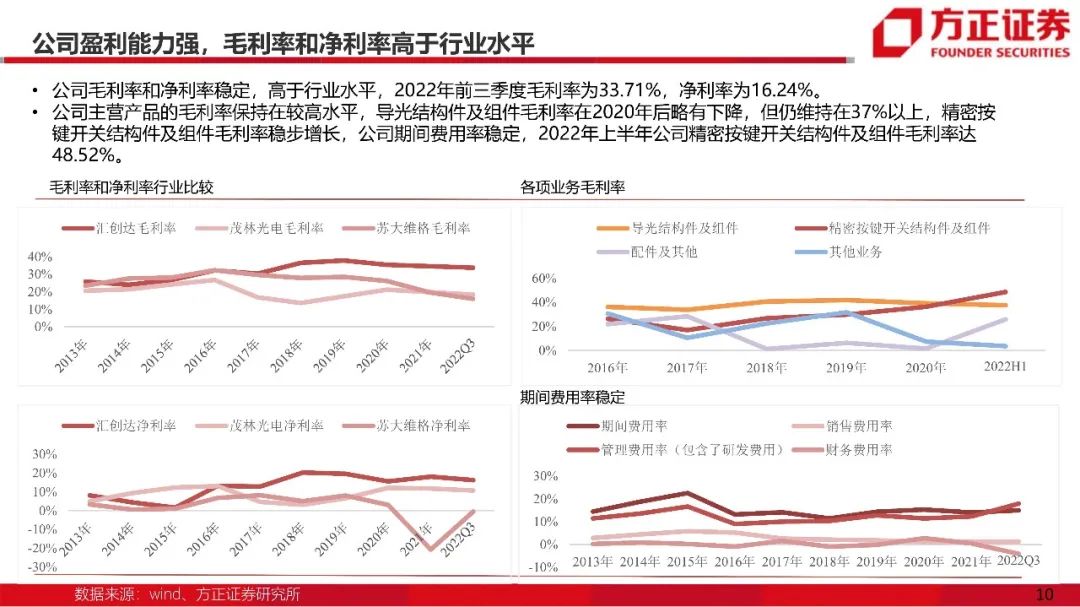

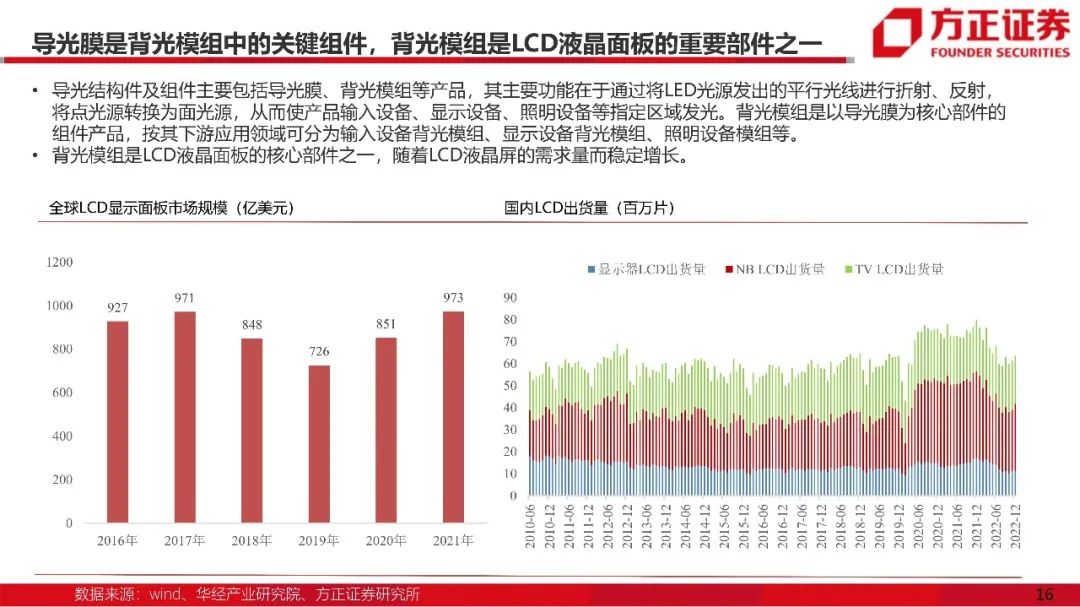

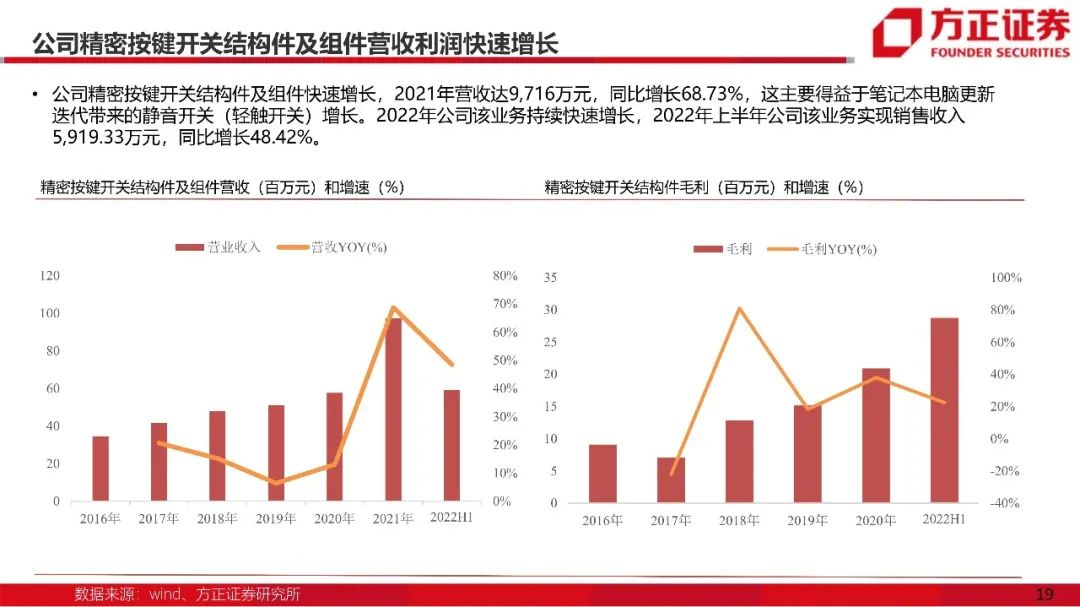

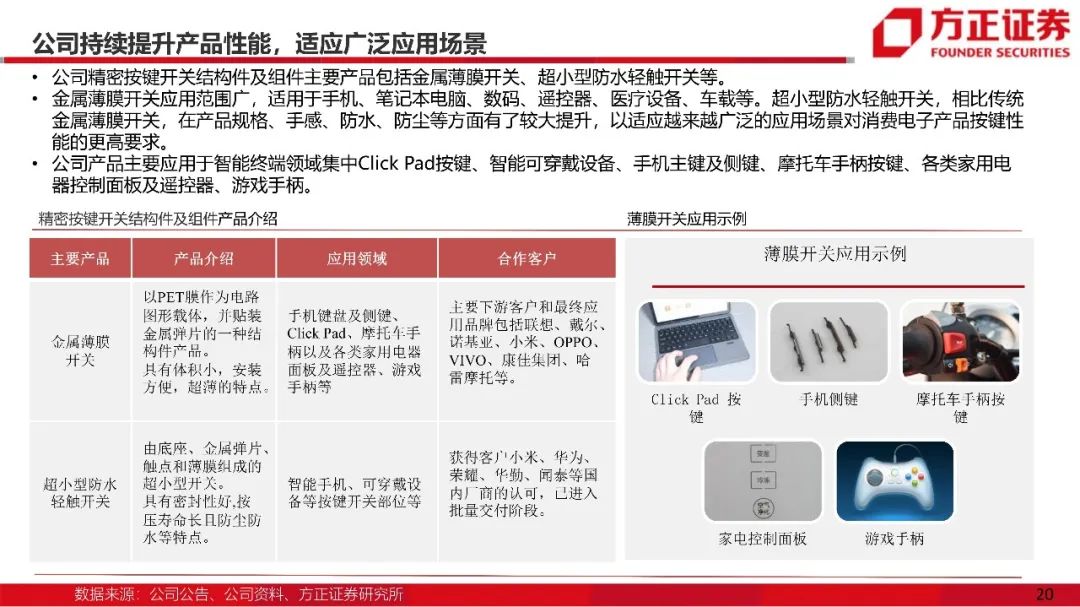

2、公司主营业务快速增长,基本盘稳固:公司导光结构件及组件 2013-2021年营收CAGR达54.17%。公司主要业务为笔记本键盘背光模组,背光模组在全球笔记本电脑键盘的渗透率持续提升,公司在背光模组领域优势明显,市场份额持续提高。同时公司拓展MiniLED背光项目,主要应用于汽车内饰背光、键盘背光和显示屏背光,公司背光模组业务将维持稳定增长。公司精密按键开关结构件及组件营收快速增长,2021年营收同比增长68.73%。公司成功研发超小型防水轻触开关,实现进口替代,可穿戴设备将成为重要市场,预计公司精密按键开关结构件及组件业务仍将维持高速增长。

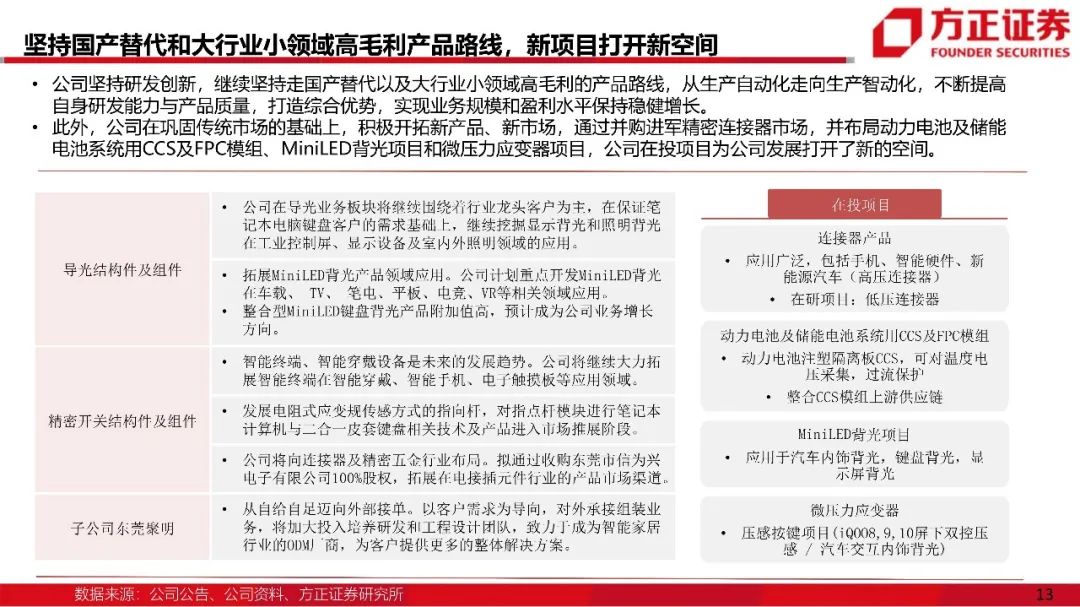

3、公司布局连接器,扩产FPC及CCS,培育盈利新增长极:公司拟收购信为兴100%股份,并投资扩产CCS及FPC模组。信为兴专注于精密连接器及精密五金,主要产品广泛应用于消费类电子及新能源汽车等领域,与公司主营业务协同互补。同时公司动力电池及储能电池系统用 CCS 及 FPC 模组建设项目建成后,将新增年产CCS模组1200万套和FPC模组3900万件的产能。新能源汽车行业和储能行业的快速发展为CCS模组提供了极大的市场机会,根据我们测算,2025年新能源车CCS市场规模高达172亿元,预计未来三年CAGR达23%,公司CCS/FPC业务发展空间广阔。

4、盈利预测:我们预计公司2022-2024年实现营业收入分别为8.94/16.45/26.78亿元,YOY 8.07%/84.05% /62.76% ,归母净利润1.58/2.67/4.03亿,YOY 6.09% /68.97%/ 50.92% ,EPS1.04/1.76/2.66元,给予公司“推荐”评级。

风险提示:全球经济不及预期、新能源汽车销量不及预期、公司并购及投资扩产不及预期、公司新业务进展不及预期。

正文如下

方正汽车团队

段迎晟

方正证券研究所

汽车首席分析师

段迎晟:方正证券研究所副所长,华南理工大学工学学士,中山大学MBA,连续十届新财富最佳分析师,曾任平安证券、国信证券、华创证券电子、计算机行业首席分析师,超过十年产业从业经验。

王 玉:中央财经大学硕士,新财富团队核心成员,十年行业研究经验,深度覆盖消费电子、面板、新能源汽车。

于尚民:硕士学历,8年股权投资经验,曾任远致富海投资总监,深度覆盖新能源储能。

仇百良:北京科技大学车辆工程硕士,5年汽车产业经验,曾任职北汽蓝谷极狐车型项目经理,1年投资经验,深度覆盖整车及汽车零部件。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)