炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:中信建投,吕娟,黄海)

一、回顾2022年,需求不振供给收缩,行业筑底完成

1.1、地产端承压明显,浮法玻璃需求萎靡

玻璃生产工艺主要包括浮法、压延法等类型。其中,浮法是将玻璃液漂浮在锡液表面,利用表面张力、重 力及机械拉引力综合作用成型,是目前产能最高的生产方式,下游主要应用于地产、汽车、家电等领域,其中 地产领域占比高达 85%,是影响玻璃需求的主要市场。2015 年后,随着供给侧改革及产能置换政策的推行,浮 法玻璃新上产线大幅减少,供给主要受冷修及复产产线数量影响。压延法是将玻璃液通过压延辊辊压成型,可 通过在压延辊上雕刻花纹生产压花玻璃,主要用于光伏玻璃领域。目前国家对光伏玻璃新上产线不要求产能置 换政策,压延产能随着下游光伏组件需求的爆发而快速增长。

玻璃安装处于地产施工流程后期。从项目开工至安装玻璃外墙大约需 15 个月时间(受楼层高度影响),从 外墙安装至竣工约需要 4 个月左右时间,理论上新开工面积、竣工面积增速应分别为玻璃需求增速的领先和滞 后指标。

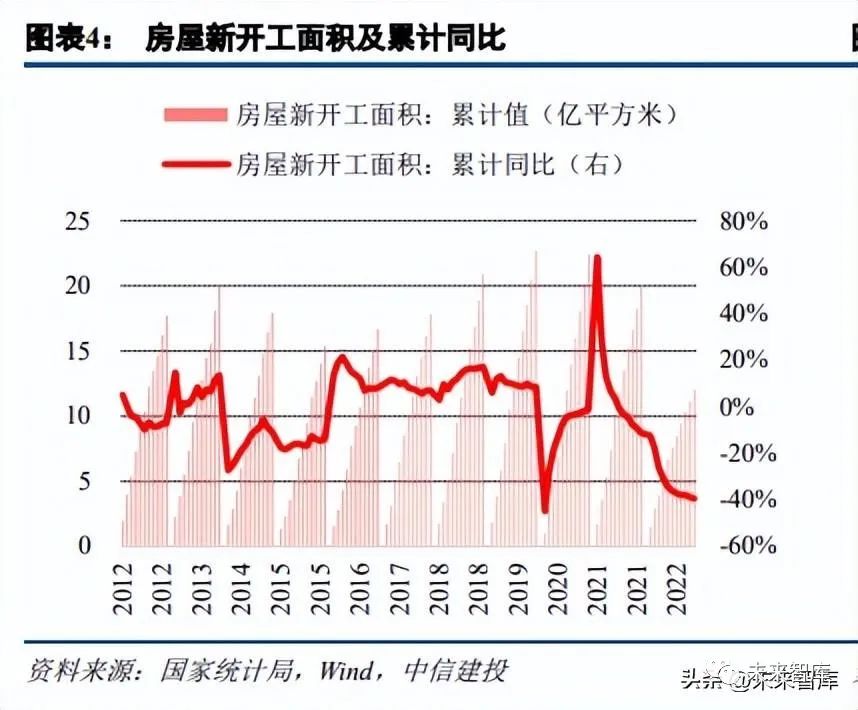

2022 年地产投资和开工端承压明显,增速处于历史低位。根据统计局数据,自 2022 年以来,房屋新开工 面积累计同比增速逐渐下滑,全年房屋新开工面积同比下降 39.4%至 12.06 亿平米。地产拿地速度大幅下滑,使 得土地购置面积增速下滑至历史低位,未来一段时间房屋新开工面积预计仍将维持下滑态势。2022 年购置土地 面积同比下降 53.4%至 1.01 亿平米。

地产竣工面积同比增速好于开工端,2022 年四季度起降幅有所收窄。根据统计局数据,2022 年房屋施工面 积 90.05 亿平米,同比下降 7.2%;房屋竣工面积 8.62 亿平米,同比下降 15%。作为浮法玻璃重要的关联指标, 竣工面积的下降亦拖累当年玻璃的需求。在此背景下,国家在“房住不炒”框架下出台了一揽子地产支持政策, 需求端政策集中于部分城市放松限购条件、房贷利率下调等,供给端政策集中表现为房企信贷融资、债券融资 以及股权融资“三支箭”,侧重于“保交楼、保民生”相关的房地产项目。2022 年 4 季度起竣工面积累计同比 降幅开始收窄,拐点显现。

1.2、下半年冷修加速,玻璃产量七年来首次下滑

2022 年全年冷修 42 条,显著高于过去五年水平。2022 年上半年玻璃价格小幅上扬,尽管 3 月份后开始下 降,但玻璃企业对下半年需求持乐观预期,叠加上轮周期积累的充足现金流,上半年行业冷修数量较少,仅有 10 条;下半年起,随着地产需求的持续萎缩,玻璃行业“金九银十”未现,行业亏损明显,玻璃企业特别是中 小企业纷纷启动冷修计划,下半年冷修 32 条。2018-2021 年行业每年冷修数量保持在 15 条左右,2022 年冷修 规模与过去 5 年相比明显增加。

2022 年玻璃行业下行周期阶段,新建复产产线数量明显降低,行业总产能收缩明显。2022 年行业仅新建 2 条产线,复产 14 条产线,合计增加产能 1.23 万 t/d;而行业冷修 42 条产线,减少产能 2.56 万 t/d。浮法玻璃产 能自 2022 年下半年开始快速下降,截止 2022 年底,行业在产产能 15.83 万 t/d,同比下降 8.7%。

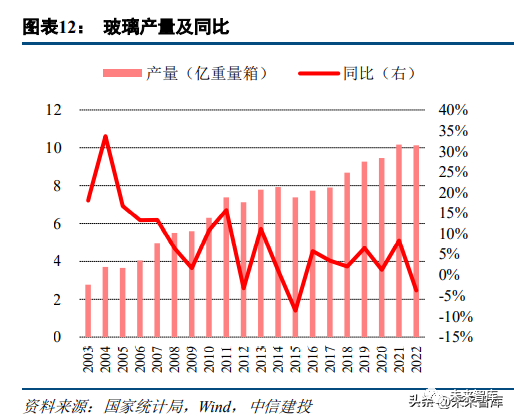

在产能收缩明显的情况下,2022 年全年玻璃产量七年来首次负增长。2022 年全国玻璃产量 10.12 亿重量箱, 同比减少 3.7%。2023 年上半年全国玻璃库存呈上升态势,由年初的 4000 万重量箱的水平持续增加至 8000 万重 量箱;下半年起,随着供给侧收缩,库存有所下降,目前约为 6500 万重量箱,并处于持续降库态势中。

1.3、燃材料成本高企,玻璃价格触底,行业出现亏损

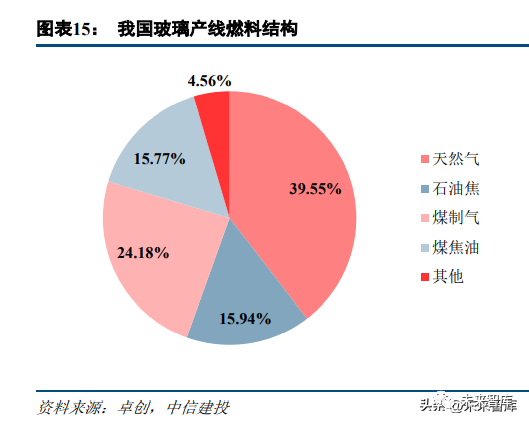

玻璃上游主要包括燃料及原材料,成本合计可占玻璃生产成本的 80%左右。目前国内产线使用较多的主要 包括天然气、重油、石油焦、煤制气、煤焦油等燃料。其中,天然气作为一种清洁传统能源,主要用于中高端 产线中,叠加环保趋势趋严,其占比不断增加;重油燃料热值较高,几乎没有灰渣,便于自动化操作;石油焦 为炼厂焦化装置副产物,其含铁量较高会引起玻璃透光率的降低;煤制气主要在河北地区使用,在燃烧过程中 会产生粉尘及氮硫化物的污染,未来将逐步被天然气产线替代;煤焦油为煤焦化过程中的副产物,同样需要关 注氮硫化物污染的情况。原材料主要包括纯碱、石英砂、石灰石、白云石、长石等。由于重质碱粒度与石英砂 匹配,为了提高原材料混合均匀性,并减少纯碱中氯化钠对耐火材料的侵蚀,浮法玻璃一般采用重质碱作为原 料。此外,根据产品的特殊属性,还会添加澄清剂、着色剂、脱色剂等辅助原料。

目前我国玻璃产线各类燃料均有一定份额,未来“煤改气”趋势将持续。目前,我国玻璃行业以天然气为燃料的产线占比约为 40%,以煤制气为燃料的占比约为 24%,以石油焦为燃料的占比约为 16%。在燃料选择上, 企业第一要考虑供应的稳定性,例如我国北方地区煤炭资源丰富,过去多数企业选择煤制气或煤焦油;第二要 基于玻璃品质的要求,例如超白玻璃、汽车玻璃品质较高,一般选用天然气进行生产;第三要考虑环保政策要 求,例如华北地区新建、改造产线逐步实现从天然气到煤质燃料的替代。

在原材料中,纯碱成本占比最高,石英砂需求量最大。石英砂单吨价格较低,波动也相对较小,对玻璃生 产成本的影响有限,而纯碱在原材料成本占比中最大,市场价格波动亦较大,其价格波动将显著影响玻璃生产 成本,进而传导影响玻璃价格。

天然气、石油焦等燃料价格 2022 年呈现上涨趋势。2022 年受国际环境影响,能源价格持续上涨,我国液 化天然气价格从年初的 3.3 元/立方米最高上涨至最高 5.3 元/吨,近期有所回落;石油焦价格(以石家庄炼厂石 油焦出厂价为例)从年初的 1653 元/吨,最高上涨至 5 月份 3546 元/吨,近期价格回落至 2760 元/吨。实际生产 中,玻璃企业天然气多来自管道气,价格各地区有所差异,但在供应紧张时期也会通过购买 LNG 进行补充,另 外,管道气价格在一定程度上也受国际市场 LNG 价格影响。

2022 年全国纯碱价格处于高位,原材料成本高于过去水平。受到光伏玻璃快速扩产的影响,纯碱需求自 2021 年起快速增加,价格亦随之提升,2022 年纯碱全年均价 2714 元/吨,相比 2018-2020 年均价 1765 元/吨增加 949 元/吨。2019-2022 年,全国玻璃年度平均价格分别为 1566 元/吨、1685 元/吨、2519 元/吨、1830 元/吨。2023 年 一季度由于疫情导致淡旺季错乱,在下游经销商和深加工企业补库的推动下,玻璃价格快速上涨,最高达到 2380 元/吨,涨幅接近 20%;但随着备货结束,需求疲弱导致价格迅速回落至年初水平,并持续下降;2023 年 7 月起, 玻璃价格跌破 1700 元/吨,行业整体开始亏损,冷修加速,之后价格维持在 1600-1700 元/吨低位震荡。

玻璃行业 2022 年下半年起出现整体亏损,利润处于近年来最低水平。尽管目前玻璃价格与 2019-2020 年价 格基本持平,但燃料端天燃气、石油焦,原材料端纯碱价格都相比 2019-2020 年有大幅增加,因而玻璃行业盈 利能力显著低于过去水平,行业层面不同燃料产线利润均出现亏损。

二、展望2023年,向下空间有限,向上弹性主要受需求影响

2.1、2023年竣工端有望率先复苏

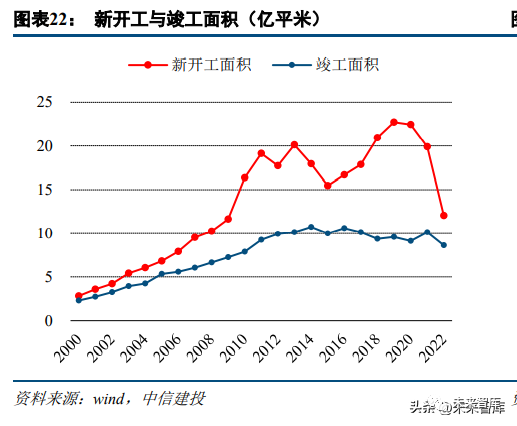

考虑到保交楼政策以及房企资金紧张缓解等因素,2023 年竣工面积有望恢复。2018 年以来,房屋新开工和 竣工面积出现了明显的背离,即使 2022 年地产投资和新开工面积负增长的情况下,待竣工面积仍有较多的存量。2022 年由于疫情、房企资金等因素影响,竣工面积同比下降 15%。我们判断 2023 年竣工面积与理论竣工面积的比例有望提升。一般新开工指标领先于竣工指标两年左右,我 们定义前置两年的新开工面积为理论竣工面积。

通过计算 2005 年-2021 年的比值可以发现,2005 年-2011 年间, 统计竣工面积/理论竣工面积基本维持在 80%-100%之间,两者拟合关系较好;从 2012 年开始,该比值出现骤降, 由 2011 年的 79.78%降至 60.76%,且后续 7 年内基本维持在 50%-60%区间中;从 2019 年开始,该比例进入下 行区间,2020 年、2021 年该比值分别为 43.57%、44.64%,主要原因在于近三年资金链紧张以及各地管控措施, 地产商交付能力下降。2023 年竣工面积基本面与 2016 年趋势相似,地产支持政策密集出台,前期开工面积有 所下滑,有望共同带来竣工面积与理论竣工面积比例的回升。

在上述假设下,我们预计 2023 年竣工面积将有所回升,假设统计竣工面积/理论竣工面积比例存在悲观、 中性、乐观三种情况,中性假设为:2023 年该比例回升至 2020 年、2021 年的平均值水平 44.11%;乐观假设:2023 年该比值加速回升,回升至 2019-2021 年平均值水平 47.31%;悲观假设:2023 年该比值仍维持 2022 年预 计水平 38.42%。由此我们可以得到,在乐观/中性/悲观情况下,2023 年竣工面积分别为 9.40、8.77、7.64 亿平 米,同比增速分别为 9.13%、1.75%、-11.37%。

玻璃销量增速指标一般领先 4-6 个月左右。我们基于各月份库存量、产量数据,计算各个月份玻璃的销量 数据,并将各月份玻璃销量同比增速与房屋竣工面积增速数据进行对比。研究发现玻璃销量增速指标一般领先 竣工面积增速指标 4-6 个月,但由于中间经销商、深加工企业库存备货的差异,一些月份的拟合程度存在偏差。

从竣工面积月度分布上看,竣工集中在 12 月。从往年月度竣工面积指标看,四季度特别是 12 月为集中竣 工的时间,以过去 5 年数据为例,四季度竣工面积占全年竣工面积的 50.65%,12 月单月竣工面积占全年竣工面 积的 32.88%。下半年竣工的项目基本是当年采购和安装玻璃,从年度需求预测角度,使用当年竣工面积预测当 年玻璃需求量比较符合实际。

分析历史数据发现,玻璃产能与当年竣工面积相关度较高。2018-2021 年,每万平米竣工面积对应玻璃年产 能平均比例系数为 1.7。以此测算,2023 年竣工面积同比增速在-20%、-10%、0%、10%、20%情景下,对应玻 璃产能需求分别为 11.80、13.27、14.74、16.22、17.69 t/d。当前玻璃产能约为 15.83 万 t/d,基本位于竣工面积 增速 0%-10%对应玻璃需求区间。

2.2、供给端仍有较多高龄窑炉待冷修

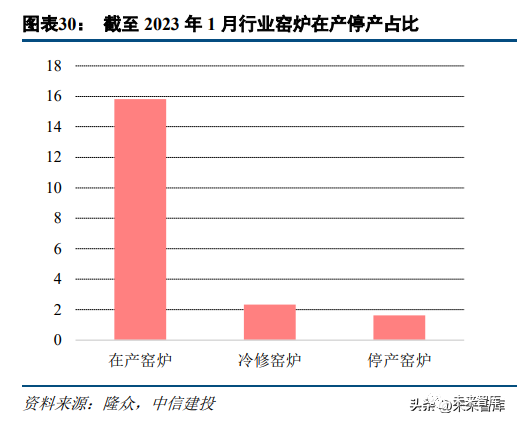

通过对在产窑炉进行分析,我们发现 2023 年仍有较多高龄窑炉待冷修。截止 2023 年 1 月底,行业在产窑 炉 15.83 万 t/d,冷修 2.33 万 t/d,停产窑炉 1.63 万 t/d。目前行业产能利用率低于 80%。2015 年玻璃行业供给侧 改革及产能置换政策推行,自此玻璃行业总产能进入稳定发展阶段,但目前仍有部分产线为 2014 年及之前窑炉, 目前在产窑炉中 9-10 年窑龄产能占比 17.40%,10 年以上窑龄产能占比 9.17%。由于玻璃产线在生产过程中耐 火材料会随时间逐渐损坏,另外玻璃液池底也会逐年沉淀出杂质层,使得燃料消耗增大,熔化玻璃能力降低, 成本增加,因此,一般玻璃窑炉的运行周期为 8-10 年,之后需进行冷修更换相关设备材料。经统计,9 年以上 在产窑炉产能合计为 4.29 万 t/d,若需求持续疲弱,玻璃产能供给仍有收缩空间。

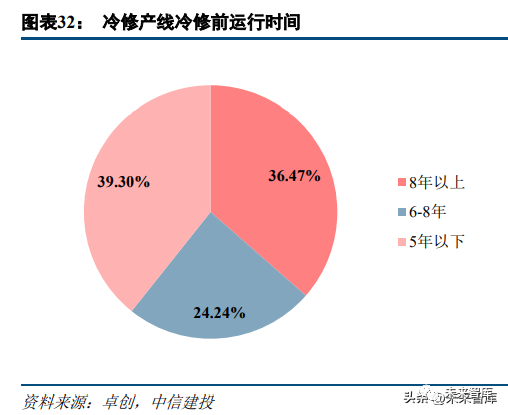

通过对冷修窑炉进行分析,冷修产线复产比例较低。一般情况下,企业在计划冷修时间半年前会开展耐火 材料、相关设备的选取与订购,进入冷修期后大约再需半年左右时间可完成产线更新,具备复产条件。2022 年 由于玻璃价格持续下降,大量产线由于亏损而被动冷修,据统计,在冷修窑炉中,8 年以上窑龄产能占比仅为 36.47%,6-8 年、5 年以下窑龄产能占比分布为 24.24%、39.30%。被动冷修产线一方面冷修前期工作一般未能 开展,另一方面由于资金紧张,部分产线“冷而不修”。因此,冷修产线 2023 年复产的比例预期不会超过 50%;此外,冷修窑炉大多集中在 2022 年三、四季度,因此 2023 年复产窑炉实际产能贡献不高。

2023 年玻璃行业产能将受需求波动影响。在乐观情景下,玻璃需求旺盛,10 年以上窑龄产线延迟冷修,2022 年计划内冷修产线复产,合计产能上限 16.68 万 t/d;在中性情景下,10 年以上窑龄产线按计划冷修,2022 年计 划内冷修产线复产,合计产能 15.2 万 t/d;在悲观情景下,9 年及以上窑龄产线冷修,2022 年计划内冷修产线延 迟复产,合计产能下限 11.54 万 t/d。

2.3、从长周期维度研判

2023 年玻璃行业 由于近年来成本变化较大,因此价格指标无法直观反映玻璃行业长周期波动。本研究构建玻璃行业毛利率 测算模型,基于行业平均水平产线的各燃料、原材料用量,不同时间各燃料、原材料单价计算玻璃行业各时期 生产成本,在与当期玻璃市场价格进行对比,可测算出不同时期玻璃行业平均毛利率水平,以示行业周期规律。

2008 年-2022 年 15 年间,玻璃行业共经历 4 轮周期,每轮周期时间约 3-4 年。(1)2008-2012:2008 年受 金融危机影响,地产竣工面积下降,玻璃行业量价承压;2008 年 5 月起,在政策影响下楼市复苏走强,叠加前 期供给收缩,行业毛利率快速提升至 40%以上水平;但随着玻璃产能大幅扩张,玻璃价格在 2011 年回落。(2) 2012—2015:2012 年玻璃行业供需矛盾有所缓解,需求层面房贷利率下行,部分城市减免契税,但此轮周期地 产需求弱于 2008 年,故周期顶点毛利率仅提升至 20%左右;20113-2014 年,玻璃行业的新点火产线大增,总产 能进一步过剩,产能过剩问题持续加剧,行业整体亏损。

(3)2015-2019:产能置换政策落地,玻璃行业供给侧 改革开启,产能扩张进入稳步增长阶段,行业毛利率提升至 20%水平,尽管 2018 年后竣工交付节奏放缓,需求 有所减弱,但在产能限制的大背景下,玻璃行业毛利率回落幅度明显低于前两轮周期。(4)2019-2022:2019年起,行业冷修高峰、竣工高峰逐步来临,行业出现供不应求,价格大幅攀升,毛利率一度超过 50%;2022 年 房企资金压力加大,竣工结构明显放缓,全年竣工面积增速同比-15%,行业毛利率回到 2014 年的低点水平。

通过复盘,我们发现通过竣工面积和行业产量的相对变化可判断周期走势。通过对 2015-2019、2019-2022 年玻璃月度累计产量增速和累计竣工面积同比增速数据对比,可解释两轮周期的规律。展望 2023 年,尽管需求 端自 2022 年 8 月起已出现拐点,但由于玻璃产量还在高位,实际竣工面积仍处于低位,难以促进价格上行,但 演绎至 2022 年底,玻璃产量明显回落,玻璃库存开始下降,价格底部回升态势显现。

通过复盘周期,我们认为 2023 年玻璃行业有望迎来上行周期,毛利率提升幅度将受到下游竣工需求的直接 影响。(1)若需求增速延续 2022 年疲软态势,行业仍需进一步冷修收缩产能,毛利率将处于 0%波动,在原材 料、燃料价格维持 2022 年高位情况下(高成本情景)玻璃价格约为 1776 元/吨,在玻璃价格原材料、燃料价格回落至 2020 年情况下(低成本情景)玻璃价格约为 1421 元/吨。(2)若竣工面积增速恢复至 0%-10%,当前供 需基本平衡,玻璃行业毛利率有望恢复至 2016-2018 年平均水平,约为 20%,在高成本和低成本情景下玻璃价 格分别提升至 2220 元/吨、1777 元/吨。(3)若竣工面积增速突破 10%,玻璃行业将出现供不应求,玻璃价格毛 利率有望达到 40%,在高成本和低成本情景下玻璃价格分别提升至 2960 元/吨、2369 元/吨。当前玻璃均价 1660 元/吨,未来有很大上涨空间。

三、重点企业分析

3.1、双龙头格局形成

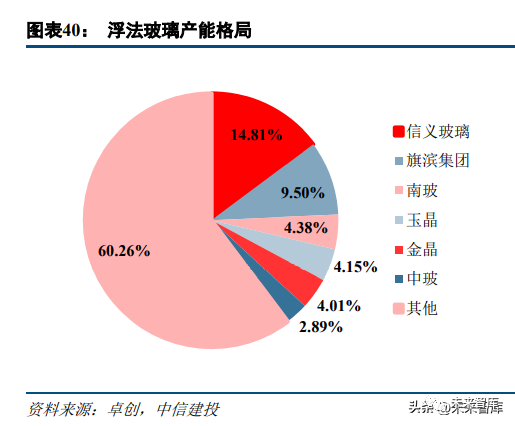

浮法玻璃行业呈现四梯队格局。第一梯队为信义玻璃和旗滨集团,产能分别为 2.82 万 t/d、1.81 万 t/d,两 家龙头在全国及海外布局多个基地,2021 年两家公司浮法玻璃业务营收分别为 179.12 亿元、124.19 亿元,显著 领先于其他公司;第二梯队包括南玻、玉晶、金晶、中玻、福耀、耀皮等企业,除福耀玻璃主营汽车玻璃业务 外,其他公司玻璃产线均以生产建筑浮法玻璃原片为主,二梯队企业在全国一般拥有 2-5 个基地,产能大约在 5000-8000t/d;三梯队则为集中在河北沙河以及湖北两大浮法玻璃生产基地,企业在当地拥有一家生产基地数条 产线,产能多在 1500-4000t/d;四梯队则是分散企业,往往仅拥有 1-2 条小产线,企业抗风险能力较低。

龙头公司毛利率显著领先于其他公司,未来行业格局有望进一步优化。目前,信义玻璃、旗滨集团产能占 比分别为 14.8%、9.5%,相比于光伏玻璃格局较为分散(信义光能和福莱特合计产能占比超过 50%)。原因有三:第一是浮法玻璃技术较为成熟,产线兴起较早;第二是浮法玻璃下游需求较为分散,而光伏玻璃下游需求目前 主要集中在东南沿海地区,有利于大规模产线和企业的形成;第三是光伏玻璃需求快速增长期在 2018 年之后, 当时我国已开启供给侧改革,对高耗能产线的能耗指标审批较为严格,龙头更加容易获得指标提升市占率。

对于浮法玻璃行业而言,龙头企业毛利率常年高于二梯队 10%以上,成为其能够穿越周期的核心竞争力。过去几年,信义玻璃在 2018 年-2020 年期间分别收购华尔润在江苏张家港、广东江门等产线及相关指标,于 2020 年与中航特玻签订《重整投资框架合同》,增加海南基地 4 条产线,产能进一步扩展;旗滨集团于 2005 年并购 重组株洲玻璃厂,进入浮法玻璃行业;2013 年收购浙江玻璃,一跃成为国内第二大浮法玻璃企业。我们认为在 产能置换政策限制下,行业总产能将保持稳定,在每轮下行周期中,部分企业产线由于经营不善或退出市场, 龙头企业有望在此过程中进一步提升市占率。

通过对 2022 年龙头企业冷修及复产产线的情况梳理,可以看出龙头企业的冷修节奏基本不受行业周期影响。从冷修产线窑龄看,两家公司大部分冷修产线窑龄均达到 10 年,属于计划内冷修;信义海南二线、蓬江二线是 2020 年对华尔润及中航特玻收购后的产线技改升级,故窑龄较短。2022 年旗滨共有三条产线复产,这三条产线 的冷修时间分别仅为 4 个月、6 个月、5 个月,亦说明这三条产线均为计划内冷修。

3.2、旗滨集团

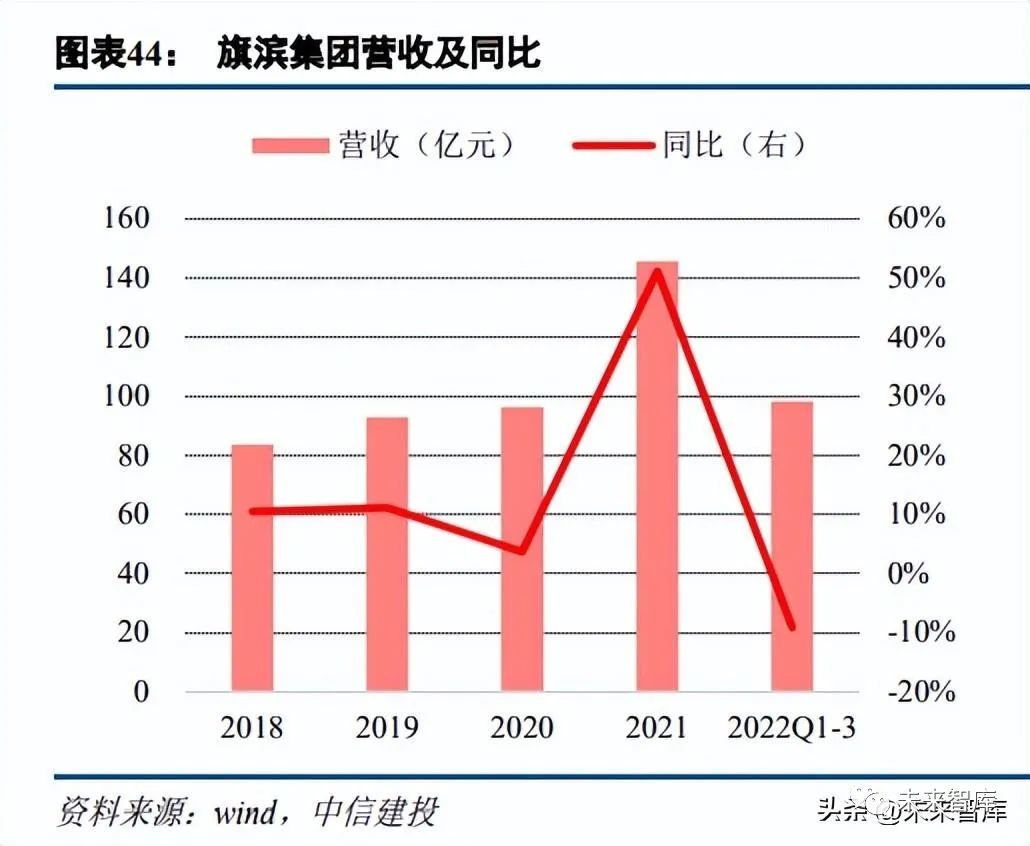

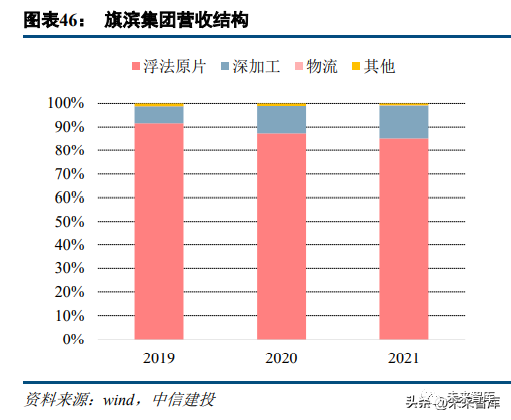

旗滨集团为国内浮法玻璃龙头企业之一,产能占比 9.5%。公司于 2005 年收购株洲光明玻璃集团玻璃资产 进入玻璃行业,2013 年收购浙江玻璃,一跃成为国内第二大浮法玻璃企业。经过十余年的发展,公司在浮法原 片基础上,积极扩展节能建筑玻璃、光伏玻璃、电子玻璃、药用玻璃等领域,规模持续增长。2021 年,公司营 收达 145.73 亿,同比增长 51.13%;归母净利润 42.34 亿元,同比增长 133.41%。2022 年,受下游需求疲弱影响, 玻璃价格持续下降,公司业绩短期承压,2022 年前三季度,公司营收 98.39 亿元,同比减少 9.09%;归母净利 润 12.49 亿元,同比减少 66.03%。

旗滨集团以浮法玻璃原片生产业务为主,2021 年该项业绩占比 85%。此外公司积极扩展深加工业务,占比 逐年提升,已由 2019 年的 7.19%提升至 2021 年的 13.95%。公司原片业务毛利率受到市场价格影响较大,景气 度高点时,公司浮法原片毛利率可以超过 50%,景气度低点时,浮法原片毛利率下滑至 20%以下。

(一)原片及深加工业务

公司在东南沿海及海外地区布局多个生产基地。目前,公司在福建漳州、广东河源、湖南醴陵、浙江绍兴、 浙江长兴、浙江平湖、马来西亚森美兰州等建有浮法玻璃基地,在湖南醴陵、广东河源、浙江长兴、浙江绍兴、 马来西亚森美兰州、天津建有节能玻璃基地,除浙江基地外,其他生产基地均配套建设了硅砂(普通砂、超白 砂)矿。目前,公司浮法玻璃产能供给 1.81 万 t/d。

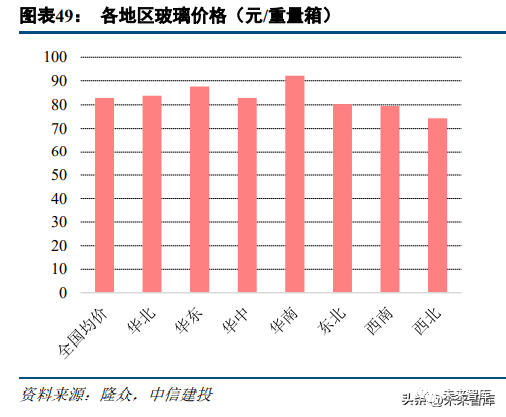

相比于行业平均水平,旗滨集团在浮法玻璃原片业务成本优势大约为 15 元/重量箱,行业低点时仍可保持 5 元/重量箱的净利润。成本优势主要包括以下几个方面:(1)区位优势。由于玻璃具有一定的运输半径,因此不同地区的玻璃价格有所差异。公司原片产地集中在 华东华南等经济发达、玻璃需求旺盛地区,市场价格高于全国均价。以 2 月 2 日价格为例,全国均价为 1660 元 /吨,华东、华南地区价格分别为 1751 元/吨、1843 元/吨,相比于全国均价高 5.48%、11.0%,约为 4.5 元/重量 箱、9.15 元/重量箱。

(2)燃料优势。公司部分产线采用天然气+重油+石油焦混烧,可根据价格波动调整燃料配比,进而降低玻 璃生产成本的波动。以漳州基地为例,三者占比分别为 3:2:5,石油焦占比较高,燃料费用有所降低。以纯天然 气产线和公司混烧产线对比,后者由于燃料结构带来的成本优势 5-7 元/重量箱。

(3)原材料价格优势。公司积极布局上游石英砂储备,在漳州基地、醴陵基地、郴州基地、河源基地均布局了 石英砂产能,保障当地产线石英砂生产,从自供价格优势及运输费用两个角度降低了原材料采购成本。除浙江 基地外,其他生产基地均配套建设了硅砂(普通砂、超白砂)矿。目前集团整体石英砂自供比例在 70%左右。自供价格大约为 40-80 元/吨、市场价格大约为 200 元/吨。石英砂自供可以带来 4.2 元/重量箱成本优势。旗滨集 团石英砂自供优势大约可以降低成本 2.9 元/重量箱。

龙头企业拥有原材料集采价格优势,一般情况下纯碱价格比市场价低 10%左右。在纯碱价格 2700 元/吨的 情况下,龙头企业玻璃生产所需纯碱成本比行业水平低 2.73 元/重量箱;在纯碱价格 2200 元/吨的情况下,龙头 企业玻璃生产所需纯碱成本比行业水平低 2.22 元/重量箱。公司近年来在深加工及高端玻璃板块也取得突破,不断提升公司的核心竞争力。公司在湖南醴陵、广东河 源、浙江长兴、浙江绍兴、马来西亚森美兰州、天津建有节能玻璃基地;此外,还在湖南醴陵建有电子玻璃生 产基地、在湖南郴州、福建漳州等地新建中性硼硅药用玻璃生产基地。

(二)光伏玻璃业务

随着光伏玻璃需求的快速增加,公司积极向光伏玻璃领域拓展。公司首条光伏压延产线于 2022 年 4 月在湖 南郴州投产,2023 年 1 月,公司第二条光伏压延产线在漳州投产,目前具备产能 2400t/d。此外公司在福建漳州、 浙江宁波、浙江绍兴、云南昭通、马来西亚沙巴州在建光伏玻璃基地,在建 8 条产线 9600t/d,将在未来两年逐 步投产,公司合计产能有望突破 1 万 t/d,快速发展成为光伏玻璃行业第二梯队公司。

旗滨在光伏玻璃生产上主要具备两点优势。第一,公司全部采用 1200t/d 大型窑炉,窑炉平均规模行业领先。大窑炉单吨能耗更低,天然气成本低于百吨级窑炉,经计算 3.2mm 玻璃单平米成本有望下降 1.3 元,毛利率相 比于百吨级窑炉提升 5%左右。第二,公司在湖南、云南、马来西亚均提前规划超白石英砂基地,成本有望下降 约 0.7 元/平米,毛利率相比于石英砂外购企业提升约 3%。

3.3、信义玻璃

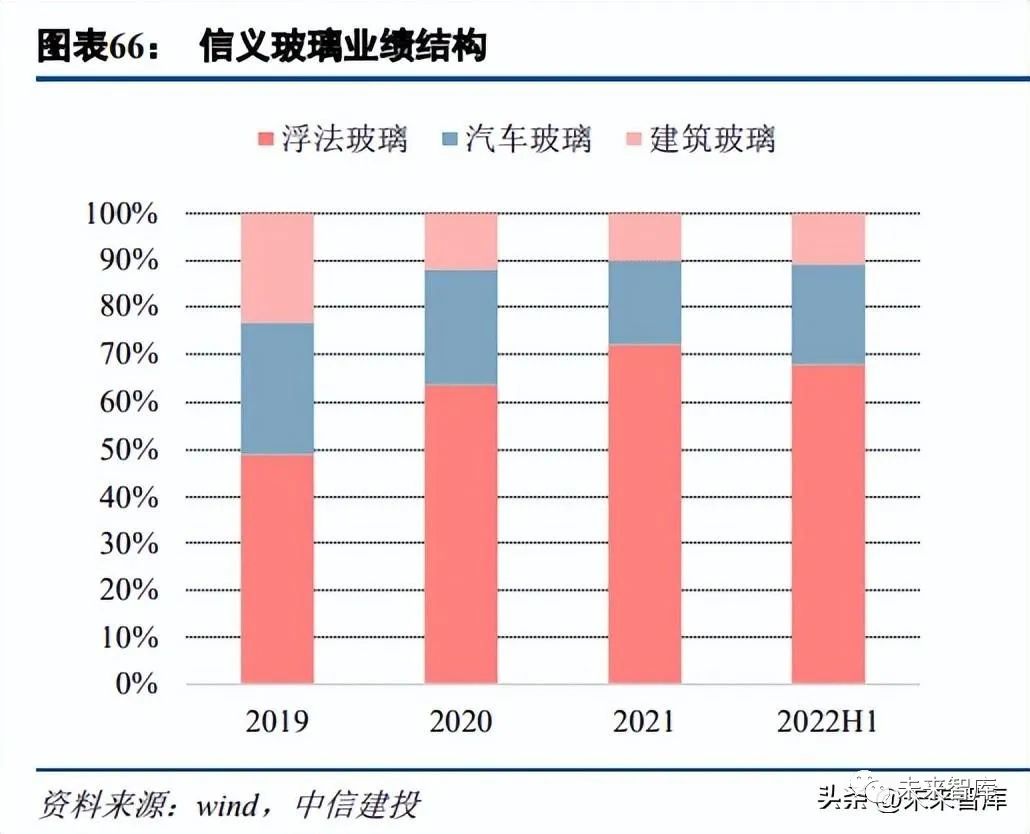

信义玻璃创建于 1998 年,总部位于中国香港,于 2005 年 2 月在港交所上市,是全球领先的综合玻璃制造 商,销售网络遍布全球 130 多个国家和地区。2021 年,公司营收达 250.82 亿,同比增长 58.65%;净利润 94.48 亿元,同比增长 74.80%。2022 年,受下游需求疲弱影响,玻璃价格持续下降,公司业绩短期承压,2022 年上 半年,公司营收 120.28 亿元,同比增长 4.77%;归母净利润 28.26 亿元,同比减少 36.84%。

信义玻璃以浮法玻璃原片生产业务为主,2021 年该项业绩占比 67.6%。此外公司还拥有汽车玻璃、以及建 筑深加工玻璃产品,业绩占比分别为 21.6%、10.8%。公司原片业务毛利率受到市场价格影响较大,2021 年行业 景气度旺盛,当年公司浮法原片毛利率达到 53.8%,2022 年上半年回落至 34.3%;汽车玻璃盈利能力稳定,毛 利率稳定在 46%-50%之间;建筑玻璃受浮法原片市场影响相对较小,毛利率在 38%-46%之间。

(一)原片业务

信义玻璃在中国经济发展最活跃的珠三角(广东深圳、广东东莞、广东蓬江)、长三角(安徽芜湖、江苏张家港)、环渤海经济区(天津、辽宁营口)、成渝经济区(四川德阳)、北部湾经济区(广西北海、海南澄迈)建 立了大型国内生产基地,并积极推动业务全球化和全球战略布局,在马来西亚马六甲州建立了大型海外生产基 地,合计产能 2.82 万 t/d。目前,天津二线、芜湖一线、江海一线、蓬江二线、海南二线处于冷修状态,在产产 能 2.5 万 t/d。

相比于行业平均水平,信义玻璃在浮法玻璃原片业务成本优势大约为 15 元/重量箱,行业低点时仍可保持 5 元/重量箱的净利润。成本优势主要包括以下几个方面:(1)区位优势。与旗滨集团相同,信义玻璃的大部分产能均布局在东南沿海地区,其部分基地自有码头, 原材料运输成本低于其他企业。公司原片产地集中在华东华南等经济发达、玻璃需求旺盛地区,市场价格高于 全国均价。以 2 月 2 日价格为例,全国均价为 1660 元/吨,华东、华南地区价格分别为 1751 元/吨、1843 元/吨, 相比于全国均价高 5.48%、11.0%,约为 4.5 元/重量箱、9.15 元/重量箱。

(2)产线规模优势。随着玻璃生产工艺的提升以及窑炉的大型化趋势,带来单吨能耗的下降,降低生产玻 璃所需的燃料使用量。信义玻璃大窑炉占比高,平均窑炉规模 763t/d,高于旗滨集团平均窑炉规模为 676.92t/d, 高于行业平均水平 544.01t/d,单吨玻璃能源消耗量低于行业平均水平,进而节省燃料成本。例如,信义 900t/d 产线单吨天然气消耗量为 159.7 立方米,迎新 550t/d 产线单吨天然气消耗量为 171.0 立方米。若以天然气价格 4.5 元/立方米计算,生产成本可降低 2.8 元/重量箱(良率按 90%计算)。

(3)燃、材料价格优势。公司是行业内少数全部产线使用天然气的企业之一,由于公司规模优势,每年有 大量且稳定的用气需求,与相关公司开展管道建设合作,享受管道直供气价格优势。若按照 0.5 元/立方米价格 优势计算,燃料成本优势在 4.0 元/重量箱左右。信义玻璃同样拥有原材料集采价格优势,一般情况下纯碱价格 比市场价低 10%左右。在纯碱价格 2700 元/吨的情况下,龙头企业玻璃生产所需纯碱成本比行业水平低 2.73 元/ 重量箱;在纯碱价格 2200 元/吨的情况下,龙头企业玻璃生产所需纯碱成本比行业水平低 2.22 元/重量箱。

(二)汽车玻璃、建筑玻璃业务

汽车玻璃领域,信义是全球替换市场中最大的中国出口商。公司有 60000 多个汽车玻璃模具,客户从公司 一家就可以采购到所需要的绝大多数替换玻璃品种;同时,公司销售产品时全部包装好并送到码头,综合降低 客户采购的难度和成本。此外,公司与大中华地区汽车保险公司联盟,保单认可信义品牌的汽车玻璃。2021 年 公司汽车玻璃产量 2082 万片,同比增长 4.1%。未来,公司在北海和马来西亚规划建设汽车玻璃产线,每年产 量增速预计为 5%-10%。建筑玻璃领域,公司在华东、华南、西南等地区布局深加工工厂,下游主要覆盖一、二线城市,2021 年公 司建筑玻璃产量 55 万吨,以 6mm 厚板玻璃计算,建筑玻璃产量达到 3600 万平米。在该领域公司聚焦中高端市 场,持续提升一、二线城市中高端建筑的市场占有率,并加大海外工程玻璃布局,每年产量增速预计与汽车玻 璃相近。

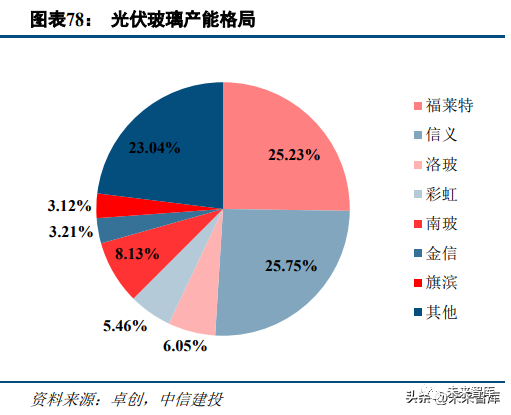

信义玻璃拥有多家联营企业。其中拥有信义光能 23.25%的股份,每年信义光能等联营企业的部分净利润以 权益性投资损益的方式计入信义玻璃。信义光能为我国光伏玻璃龙头企业,截止 2022 年底拥有光伏玻璃产能 1.98 万 t/d,市占率超过 25%;未来随着我国光伏组件需求的持续增加,光伏玻璃市场将不断扩大。作为行业龙头,信义光能凭借领先的产品良率、先进的产线、优秀的管理能力快速成长,盈利能力显著高 于行业平均水平,在行业景气度低点时,仍可保持 25%-30%的毛利率。公司在江苏、安徽、云南、马来西亚等 地区拥有超过 1 万 t/d 的储备在建产能,未来公司的产能规模将持续提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)