炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

上周行业波动脉络

2023/02/06-2023/02/12,军工(申万)涨跌幅为-0.41%,行业涨幅排名位居第21位。核心赛道军机产业链承压,下游主机厂跌幅区间(2-4)%,中游分系统跌幅区间(4-5)%,上游材料跌幅区间(2-7)%。相较之下,非主战装备赛道,尤其是军工信息化板块中诸多创业板标的持续表现较强,延续了自1月16日以来的基本面二三线的小市值标的活跃态势。

正确认识军费增速波动对行业影响

上周的结构性调整走势,主要反映的是近期市场关于军费增速或将调降的预期。如何正确认识军费增速波动,我们从4个方面展开:

1)当前我们处于新一代主力装备放量列装以及下一代装备密集研发进程中,基于补偿历史欠账,近三年军费增速温和提升是合理的;2022年全国多地受到强力疫情冲击,财政持续消耗,2023年各领域政府投入(包括军费)或将下修。

2)军费不是军工行业发展资金唯一来源,一二级资本市场是重要来源,倒逼提升资产质地、盈利上限有利于市值扩张。国家实施军民融合战略以来,尤其是十三五后期开始,军工行业的一级股权投资市场持续活跃,二级市场多个企业上市与增发融资,进入十四五,更多军工产业链链长实施了资产注入与股权激励,相关企业产品研发、产能建设、盈利能力,业绩释放意愿都得到整体性提升。未来,资本市场将成为军费之外最重要的资金来源,市值提升是有效利用市场资金的核心要素,也是必然逻辑。

3)军费增速下修不代表企业盈利能力下降。军费增速下修更多是影响市场的情绪,实际下修幅度有限,加之军费投入从来都是结构性的,首战即用的军机、导弹依然是倾斜分配的重点;同时,在新的大单采购制度下,实施主干供应目录,将配套进一步集中向头部企业,规模效应下边际成本可以快速降低,企业得以维持稳定的盈利能力。同时,新装备出口管制的放松,军贸市场的开拓,也从需求端成为助推行业成长的第二动力。

4)中长期看军费提升仍有较大空间。近半年以来,国际上多个国家提升军费增速及其所占GDP比重,日本要打开军工企业盈利上限,韩国要扶持军贸作为重要支柱产业,全球军工领域投入都处于上升通道。不考虑疫情影响财政开支的短期影响,中长期我国军费增速仍有较大提升空间,去年我国军费增速占GDP比重仅为1.3%,与全球主要军事国家2%的水平差距较大。

近期可重点关注标的:基于对标改革逻辑,推荐核心赛道下游龙头主机厂:中航西飞、洪都航空。

风险提示:市场波动风险、行业订单不及预期的风险、公司业绩不及预期的风险、国企改革进度低于预期的风险。

(分析师 苏立赞、钱佳兴)

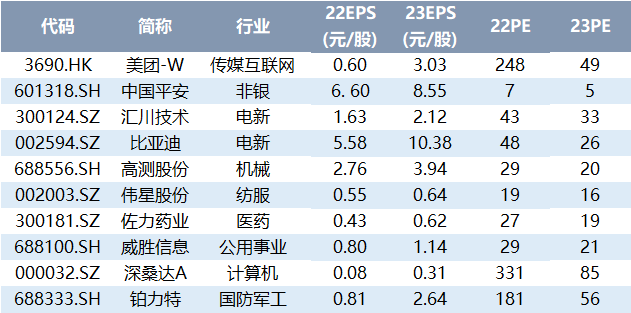

最新金股组合

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)