炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1、回顾与展望:碳中和背景下能源新旧转换;供给冲击、需求收缩、预期偏弱。2、投资策略:寻找国际产业布局深刻变革周期下的投资机会。1)引领发展。需求修复及增长:新能源、代糖、地产复苏、纯碱;产业未来增长:生物合成、催化剂。2)保障安全。全球农化维持较高景气,我国系全球农药供给主力;磷肥系出口拉动型肥种,期待冬去春来后的盈利修复;我国能源成本及产业链优势凸显,有望承接制造转移:轮胎、显示材料。3)聚焦产业发展核心力量。龙头企业产业链扩张能力强,未来行业产能冗余情况下仍能大概率胜出。重点推荐:万华化学、华鲁恒升、扬农化工、万润股份、金禾实业、华恒生物、凯立新材、润丰股份、广信股份、中触媒。建议关注:远兴能源(纯碱);云天化(磷肥);玲珑轮胎、赛轮轮胎、森麒麟(轮胎)。

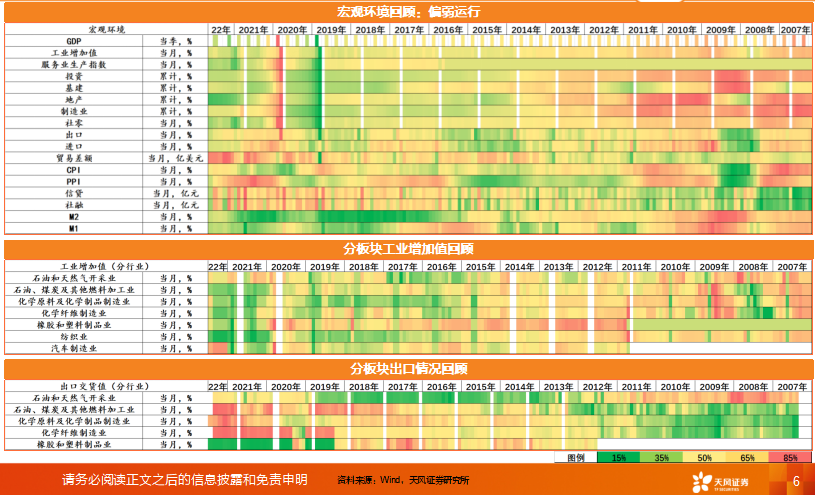

一、回顾与展望:碳中和背景下能源新旧转换 供给冲击、需求收缩、预期偏弱

景气度:国内宏观环境偏弱运行,22年以来化工行业景气整体走弱

景气度:国内化工行业景气2021年前高后低,进入2022年持续回落

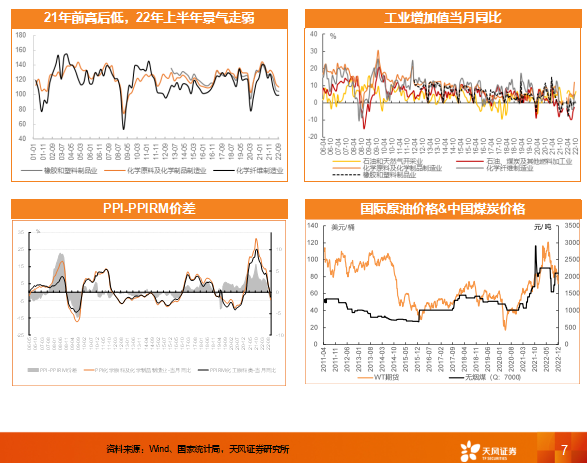

2021年,疫情冲击后经济复苏逐步走向尾声,化工行业景气度前高后低。

2022年以来,俄乌冲突实质性影响原油、天然气等原料,化肥等多种化学品供应,加之通胀等因素影响,中国煤炭价格维持高位,国际原油价格出现跳涨,下半年以来原油价格虽有回落,但在需求走弱、上游原料价格大幅上涨背景下,国内基础化工景气呈下行态势。

需求:2022年整体疲态,2023年消费需求修复或有空间

基建领域固定资产投资同比上升,下游家电领域需求基本稳定,汽车领域需求有所波动,房地产领域需求当前仍较弱。

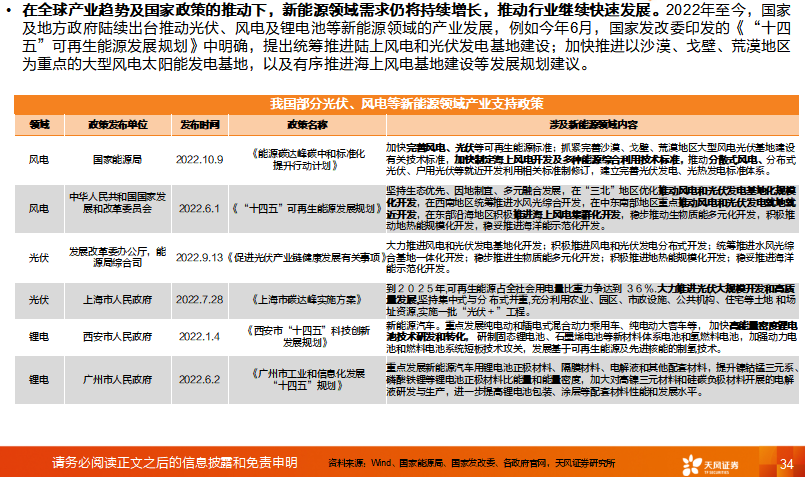

新能源领域需求高位,新能源汽车销售21年实现台阶式增长;22年已接近尾声,新能源汽车、风电、光伏电池产量仍有较高增速。

受疫情反复的影响,22年消费整体偏弱(特别是二季度冲击明显),23年年初或有低基数效用;此外冬季疫情的扰动后,明年疫情对经济活动和生产活动的制约有望呈现缓解趋势。

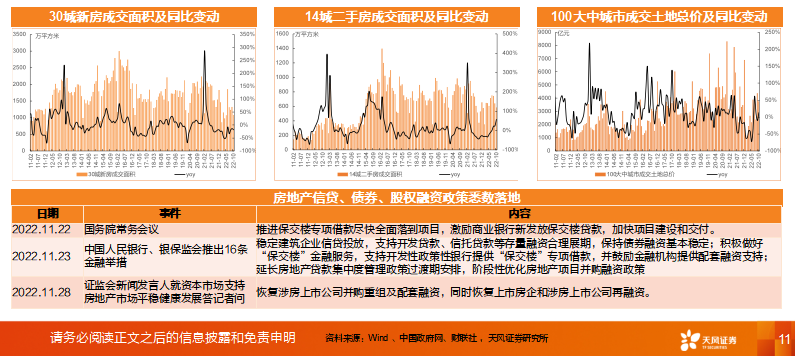

需求:房地产政策回暖,2023年下游房地产需求或迎修复

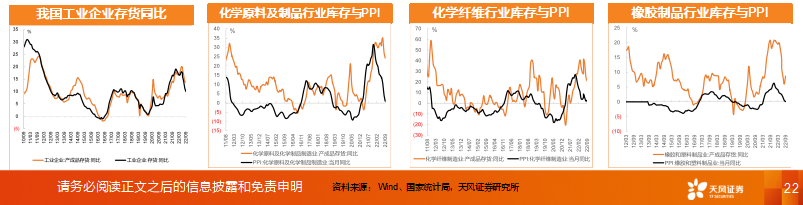

库存:位于较高水平,进入主动去库存阶段

总结:需求偏弱+出口承压+供给增加,化工行业整体进入探底阶段

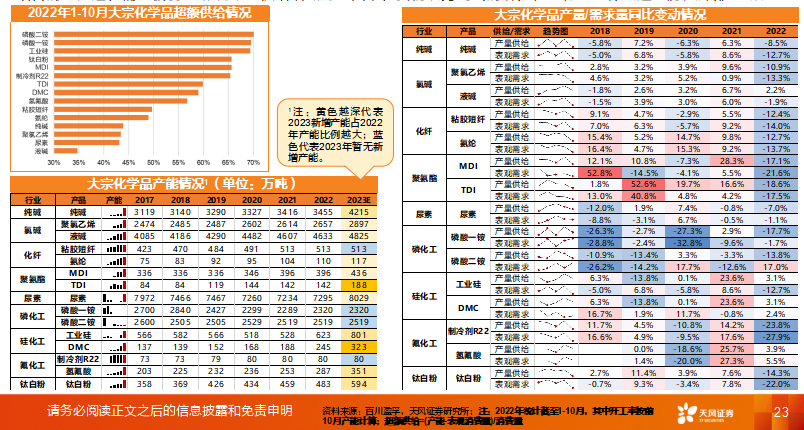

2022年1-10月,大宗化学品产量供给与表观需求均同比有所收缩,整体上看,需求量同比下降的幅度大于同期供给规模的下降,反映供给水平相对过剩。

结合前文论述,需求偏弱+出口承压+供给增加的局面下,我们认为到当前阶段化工行业整体或进入历史底部区域。

二、板块行情

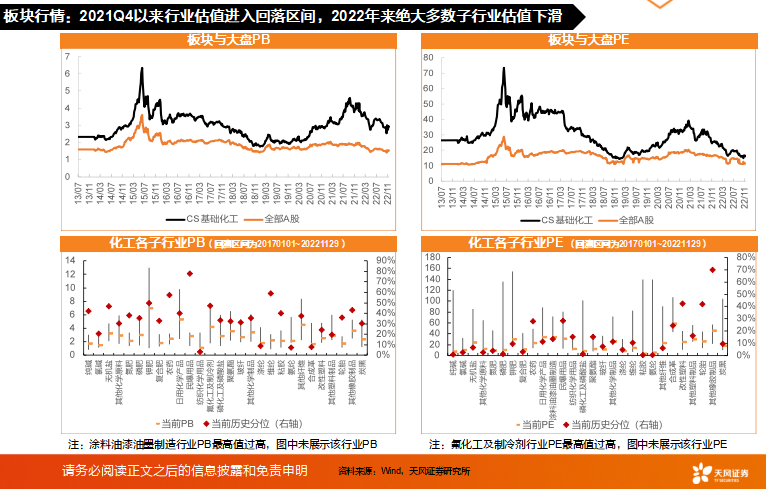

板块行情:2022年化工板块超额收益集中在Q2

板块行情:阶段性、结构性机会较多,22年来多数子行业下跌

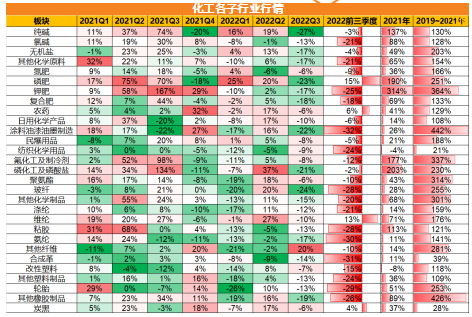

从子行业行情表现来看,2022年前三季度多数子行业下跌,其中涂料油漆油墨制造、合成革、氨纶板块跌幅居前,Q1、Q3表现较弱。而磷肥、维纶板块涨幅居前,其中磷肥板块延续了2021年来的较强走势。

2022年第三季度,除其他纤维板块外(主要是碳纤维概念),其他子行业均出现下跌,其中纯碱、玻纤、磷肥、涂料油漆油墨制造跌幅超过20%。

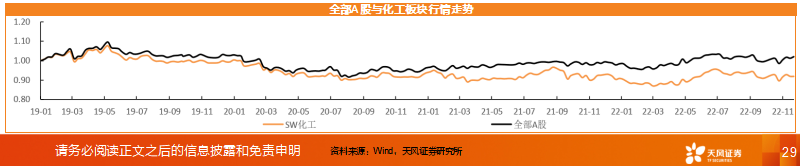

从全部A股和化工行业2019年以来的走势上看,近四年来化工行业整体表现不如大盘,2021年上半年分化加剧,下半年化工行业取得较大涨幅,2022年来板块与大盘走势再度分化。

板块行情:Q2各细分行业超额收益明显,进入Q3板块弱化

板块估值:行业估值回落,低估值状态显现

三、投资策略:寻找国际产业布局深刻变革周期下的投资机会:引领发展、保障安全、聚焦产业发展核心力量

主线一:引领发展

新能源领域需求仍将持续增长

甜味剂-消费需求复苏背景下的投资机会

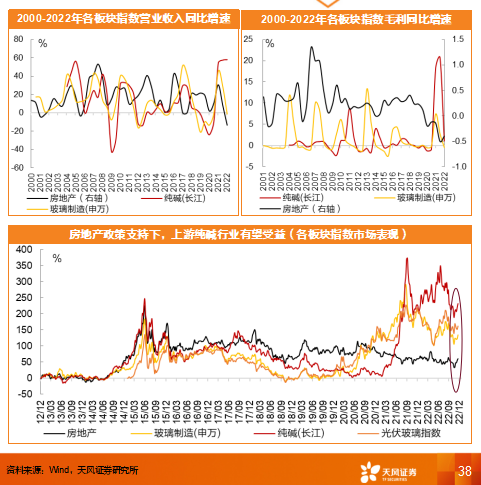

纯碱-库存低位,出口高景气,后续或受益于地产边际复苏

今年11月以来,疫情防控二十条、房地产融资政策“三支箭”悉数落地,疫情防控将更加精准,地产政策已经明显转向。展望2023年,预计纯碱行业下游需求持续复苏,行业有望受益。

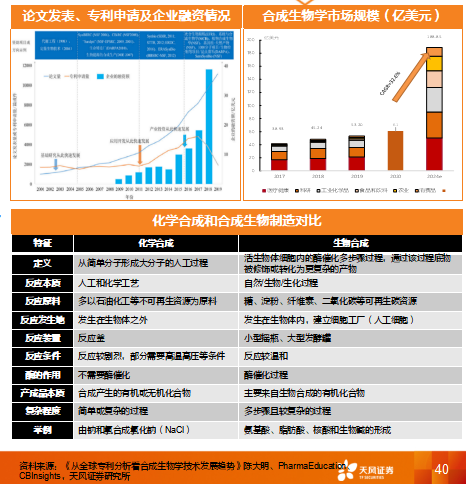

合成生物学-其命维新,面向未来

多因素推动合成生物学快速发展,行业进入应用转化落地期。合成生物学在化工制造领域具备优势。合成生物学在化工行业应用将迎来广阔发展空间。

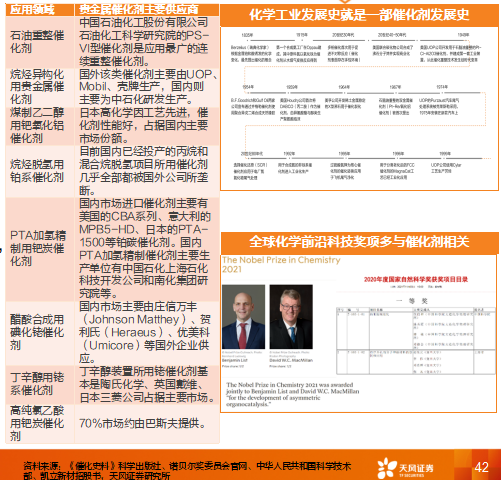

催化剂-化学工业的“芯片”

催化剂是化学工业的“芯片”。催化剂行业是历史悠久且不断进步的高科技行业。全球千亿市场,真正的长坡赛道。重要催化剂产品掌握在海外龙头企业手中,国内企业亟待突破并完成自主、可控制。

主线二:保障安全

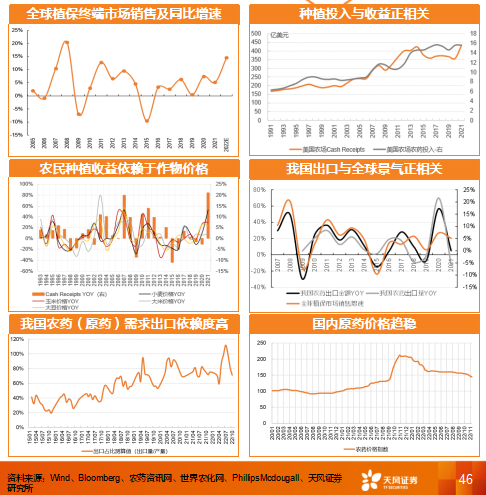

农药行业23年有望维持景气,我国系全球原料药供给主力

我们预计明年在较高的农产品价格下,全球农药行业的需求景气仍将维持在较为良好的水平,我国为全球农药第一出口大国,对我国农药需求影响正面。

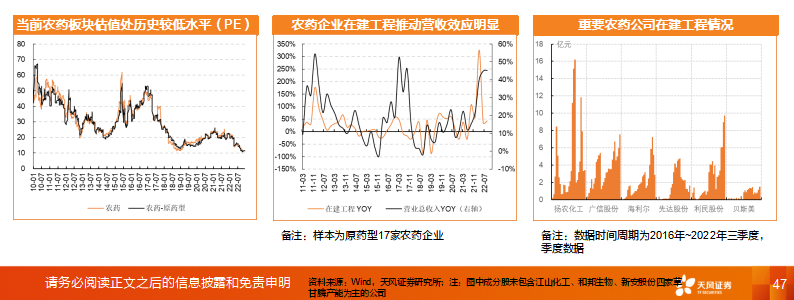

农药:估值低位,成长可期,关注企业自身增长的α

农药原药品类繁多,单一产品市场空间有限,从农药制造上市公司发展看,持续增长核心在于自身能力(研发、工程、客户、管理)叠加品类选择、项目建设的合力,关注企业自身增长的α更为重要。

个股层面:挑选具备产业链拓展能力、品类持续扩张能力,且公司质地及历史表现优良的企业;重点推荐:扬农化工、润丰股份、广信股份;建议关注:海利尔、先达股份、贝斯美、利民股份、联化科技。

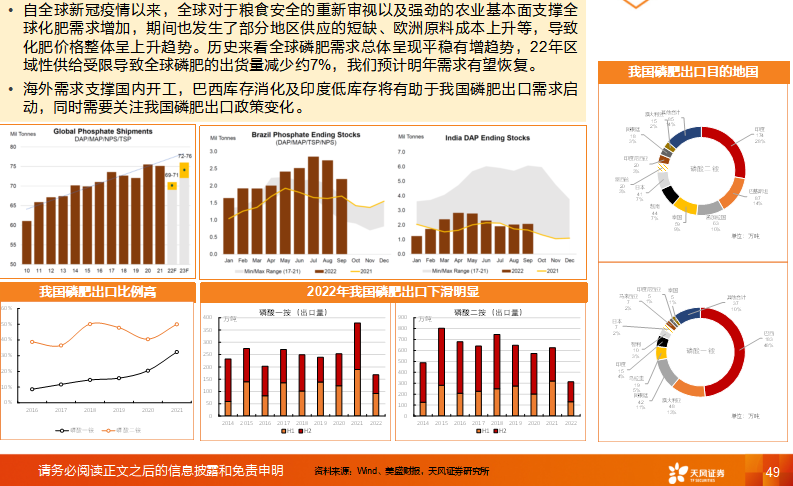

磷肥:出口拉动型肥种,期待冬去春来后的盈利修复

制造业转移本土化:逆全球化趋势下,亟需打破材料端技术壁垒

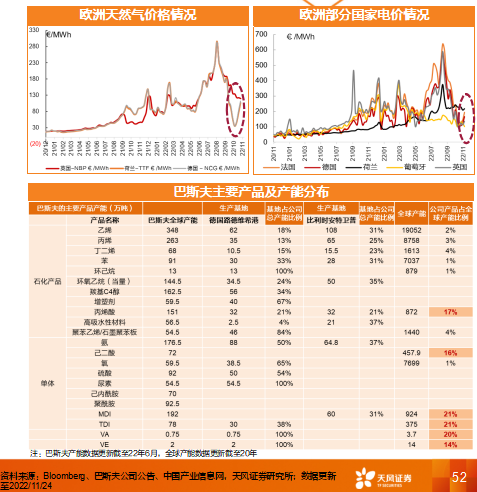

我国能源成本及产业链优势凸显,有望承接制造转移

俄乌冲突后,欧洲地区天然气供应短缺,天然气价格迅速上涨至历史高位,能源价格上涨推升欧洲地区电力价格。

高能源成本下,2022年欧洲整体工业开工虽暂未受到明显负面影响,但由于化工业为高度能源密集型行业,伴随的影响持续,2023年欧洲化工制造或将进一步暴露在高成本对生产端的冲击风险之下。

地缘政治冲突,叠加海外能源价格上涨,逆全球化风险不断提升,我国有望承接欧洲化工业制造转移。在欧洲地区,全球产能占比较高的产品主要有聚氨酯、维生素等产品,由于欧洲天然气供给的不确定性,相关产品的制造业或将转移至更具能源成本优势的我国。

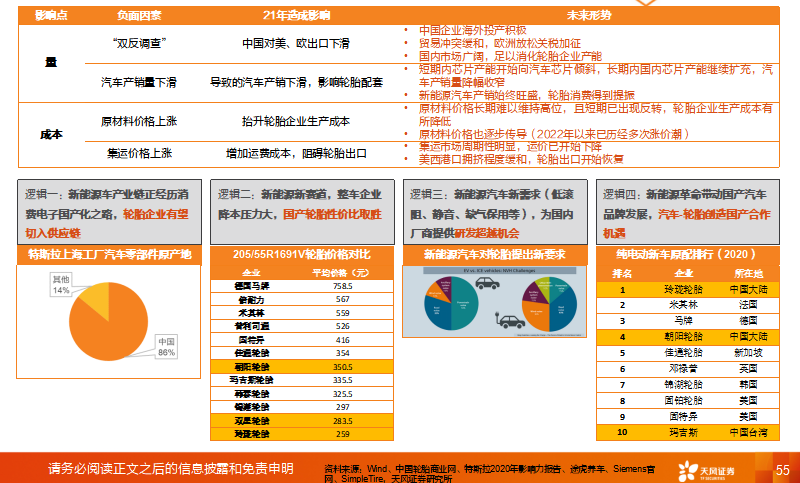

轮胎:国内轮胎行业迎景气上行趋势,产业链受益新能源汽车大发展

显示材料:面板景气触底,OLED迎发展机遇

主线三:聚焦产业发展核心力量

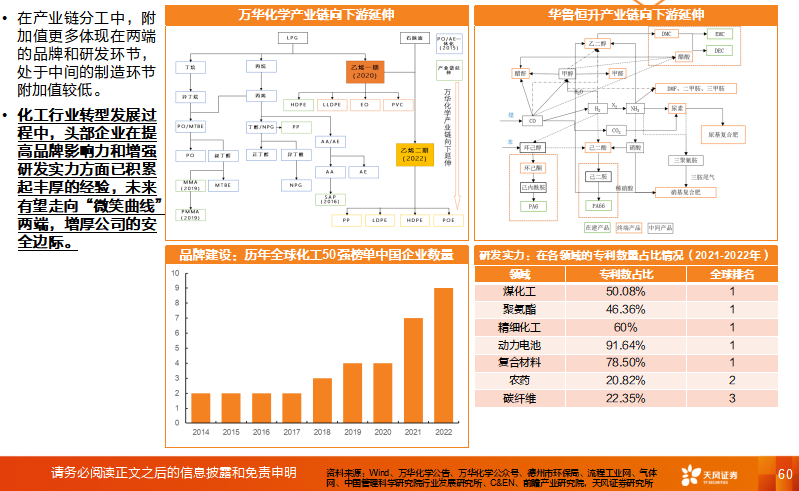

龙头企业产业链扩张能力强,未来行业产能冗余情况下仍能大概率胜出

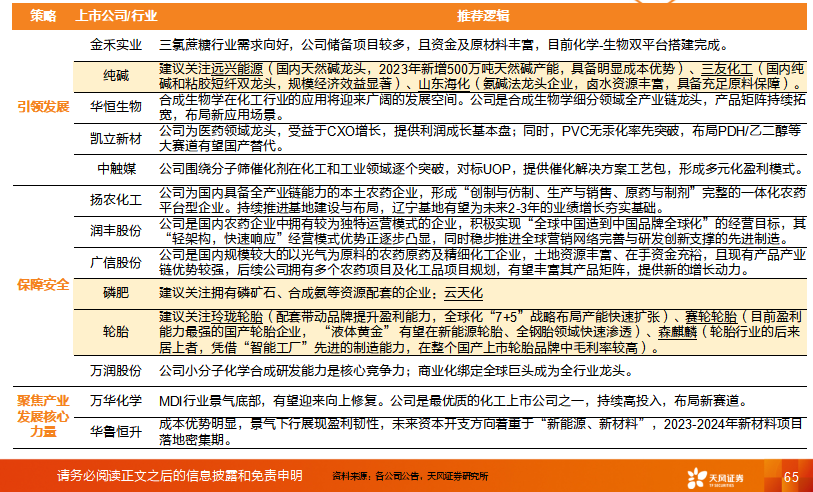

重点推荐个股

重要标的及推荐逻辑汇总

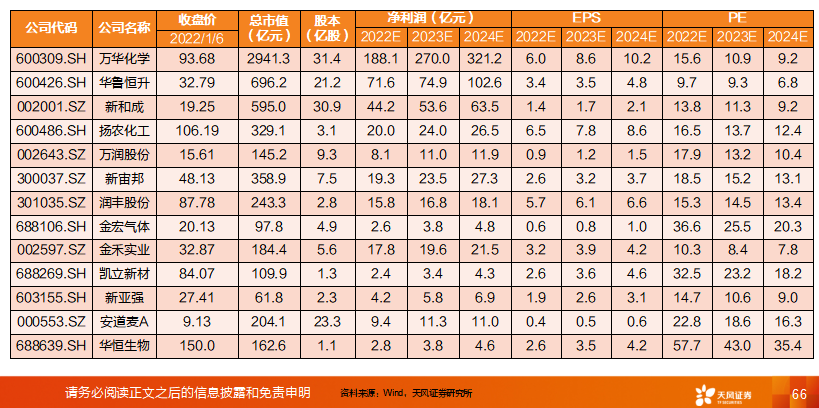

重点公司盈利预测

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)