来源:AI财经社

作者 | 周奕航

编辑 | 韩忠强

2023年1月5日,中国货币网披露了江西九江银行的相关公告,显示九江银行决定不行使2018年第一期二级资本债的赎回选择权。该二级资本债券将展期五年,于2028年1月31日进行兑付。

此公告发布后便引起市场关注。1月6日九江银行态度出现了转变,并再发公告决定对上述债券行使赎回选择权。

九江银行此番看似矛盾的动作到底为何?

转变背后

通常情况下,商业银行资本由一级资本和二级资本构成。一级资本又称核心资本,主要体现为银行股权资本;二级资本则是附属资本或补充资本,是从银行资本基础中扣除核心资本之外的其它资本成分。

为了推进业务、扩充资产规模,各家银行往往会以发行二级资本债的方式,来提高自身资本充足率水平。

九江银行这笔“2018年第一期二级资本债券”,为10年期固定利率债券。起息日为2018年1月31日,目前已临近该债券第5年的赎回兑付日。

(九江银行相关二级资本债券,来源:中国货币网)

(九江银行相关二级资本债券,来源:中国货币网)发行公告显示,九江银行在第5年设有赎回选择权。如果不行使赎回权,则该二级资本债券将展期五年,于2028年1月31日进行兑付,未赎回部分将维持5%的票面利率。

事实上,近年来银行到期不赎回二级资本债的情况比较常见,但绝大多数是主体评级在AA级及以下(中等及以下)的非上市中小银行。对于九江银行来说,情况则有所不同——据大公国际最新发布的信用评级报告,九江银行股份有限公司的主体长期信用等级维持AAA,评级展望维持稳定,其发行的“2018年第一期二级资本债”的信用等级维持AA+。

作为2023年首家宣布不赎回二级资本债、且评级为AAA的银行,九江银行此举引起了市场关注。

“按照业内惯例,二级资本债发行期限通常为10年,大多数银行会在第5年选择赎回。”证券分析师张康表示:“选择不赎回二级资本债的银行往往存在资本压力,且资产质量指标和盈利指标弱于行业平均水平。”

对此,内蒙古银行研究发展部总经理杨海平表示:“一般而言,二级资本债在到期前5年可计入二级资本的规模逐年减少20%,大多数商业银行选择赎回。部分银行选择不提前赎回二级资本债,可能是出于两点原因:一是银行自身资质相对较弱,续发新债难度可能较大;二是赎回之后,该行的资本充足率可能会低于监管部门的合理水平。”

值得注意的是,不行使二级资本债赎回选择权并不构成违约行为。但鱼和熊掌不可兼得,如果不赎回,未来可能会引发估值波动或期限错配的风险。除此之外,甚至还有可能引发市场对其偿付能力的担忧,为后续资本补充带来难度。

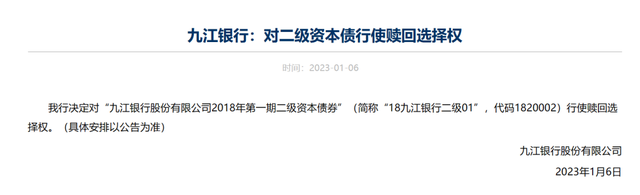

或许是基于多方面考量,仅一天时间,九江银行调整了原有处置方式,1月6日晚间发布公告称:决定对九江银行股份有限公司“2018年第一期二级资本债券”行使赎回选择权。

二级资本债市场繁荣

值得一提的是,九江银行此番操作背后,折射出了中小银行强烈的“补血”需求,与补充资本渠道单一、融资困难相矛盾的窘境。

2019年-2021年间,银行二级资本债到期未赎回的现象呈递增趋势。据中泰证券研报,截至2023年1月5日,共有43家银行的51只二级资本债宣告不赎回,规模合计达339亿元。其中不赎回的银行主体以农商行为主,不赎回二级资本债共40只,涉及34家农商行,合计规模220亿元;城商行不赎回二级资本债共11只,涉及9家城商行,合计规模119亿元。

然而,不提前赎回二级资本债券也只是权宜之计。

招联金融首席研究员董希淼表示:“虽然金融管理部门在近几年采取了政策措施,创新资本补充工具,支持商业银行多渠道补充资本。2022年,多家中小银行也尝试通过增资扩股、筹划上市、发行永续债、专项债等方式,提升抗风险能力。但从整体结果来看,资本补充工具仍然匮乏,主要还是通过发行二级资本债补充二级资本,可以使用的一级资本工具更是有限,中小银行业务发展仍存在不小的挑战。”

如果从另一个角度来看,中小银行对二级资本债的依赖,势必会导致二级资本债市场的繁荣。

Wind数据显示,2022年共有77家商业银行发行了92只(含多期发行)二级资本债,发行总额为9077.55亿元,与2021年的6170.73亿相比,增幅达47.12%。其中,中小银行成为了绝对的发行主体,共有68家;至于剩余的9家,则是国有银行和股份制银行。

中小银行的发债数量占据总发债数量的半壁江山,但如果从发债规模来看,国有大行和股份制银行则更胜一筹。2022年,国有大行、股份行发行二级资本债规模高达7600亿元,占全部发行规模的83.7%。仅仅是“宇宙行”工商银行一家,就发行了2200亿元的二级资本债;农业银行、建设银行等全年发债额度也达到了千亿元级别。

至于商业银行二级资本债大幅度增长的原因,上海金融与发展实验室主任曾刚表示:过去几年,银行加大了支持实体经济的力度,在资产端投放方面保持着较快增长速度。但2022年受需求影响,贷款的投放受到了一定冲击。为保证业务的可持续发展,银行需要提升资本补充力度,增厚“安全垫”。

就这样,在2022年市场利率下行的背景下,成本相对较低的资本补充工具二级资本债获得了发行方的青睐。

虽然二级资本债发行门槛相对较低,且利率相对高于普通金融债,但毕竟属于外源性补充。邮储银行战略发展部分析师认为:二级资本债只能补充二级资本,银行还是要尽量增强资本的内源性补充。一方面大力发展轻资产,增强盈利能力;另一方面,也要加强分红策略研判和调整,主动与投资者沟通,合理确定分红比例,以此增加利润的留存。

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)