炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

基本面力场

最近一家在科创板挂牌上市的,名叫精进电动的公司,又闹出了个幺蛾子,引发了不少关注。起因是这家公司先是在4月22日发布了2021年度年报,然后又在不到一个月之后的5月18日发布了一则《2021年年报更正公告》,针对此前发布的年报中的部分信息进行了大面积更正,而且需要更正的地方多达10项。

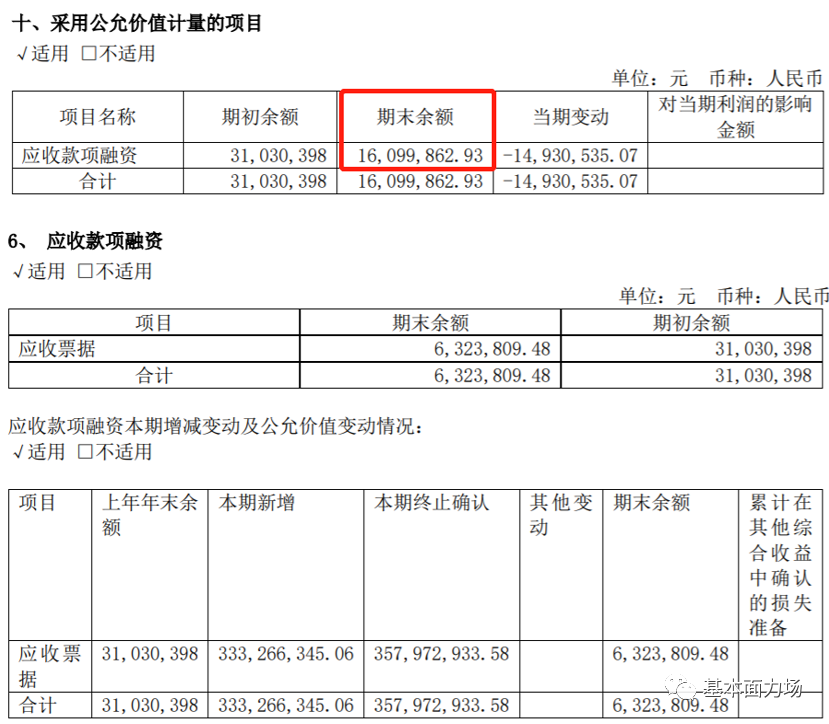

举个例子,精进电动在此前发布的2021年年报中,第286页披露的“采用公允价值计量的项目”信息中,列示应收款项融资余额为1609万元;但是就在同一份年报后文中,不论是在资产负债表还是财务报告附注中,针对应收款项融资余额披露的都是632.38万元,里外里查了将近一千万。

关键是,这样明摆着的前后矛盾,仔细看一下报告是应该能够发现的。说它是多大的问题,也谈不上,就是报告的审查不细心、不尽职。其他几项更正内容也大体是这样的情况,简单差错、前后矛盾,而且还是年报中大篇幅存在差错,实在不应该出现在一家上市公司的信披文件当中。

这不免引起了力场君的注意:这是怎样的一家公司呀?他的公开信息披露内部审查流程是否健全?是不是符合一家上市公司,而且还是“面向世界科技前沿、面向经济主战场、面向国家重大需求”的科创板上市公司应有的职业素养?

仔细这一看,反倒是让力场君吸了一口凉气:这样一家公司,竟然也能被推上科创板来圈钱?

精进电动是在2021年10月登录科创板的,主营产品是新能源汽车电驱动系统,而且自称是已对驱动电机、控制器、传动三大总成自主掌握核心技术和实现完整布局,产品受到国际国内客户的广泛认可,看起来是个科技含量满满的公司。但是别提赚钱,一提赚钱可就寒碜了,该公司在上市当年也就是2021年曝出了4亿元的亏损,客观来说,它不是一上市就业绩变脸,因为在上市之前它就一直巨亏着。

根据该公司上市前发布的数据,2018年到2020年各年度的亏损金额分别为0.79亿元、2.56亿元和3.79亿元,再到2021年的4亿元,妥妥的逐年亏损增加。别说净利润是亏损的,就连主营产品都不赚钱、毛利率都是负的,财务数据显示2019年到今年一季度的毛利率分别为12.98%、2.24%、-3.77%和-2.92%%,而且是越来越不赚钱。

其实在此前的招股书中,精进电动就针对负数毛利率做出过说明:受到下游整车企业需求波动、新能源汽车消费渗透率较低、量产订单不足造成产能利用率较低等因素影响。其中的关键词就是“产能利用率较低”,事实也是如此,在2018年到2020年公司的乘用车电驱动系统产能利用率分别为 53.26%、31.72%和27.26%,商用车电驱动系统产能利用率分别为20.90%、 29.79%和23.91%,有超7成的产能处于显著状态。

尽管如此,这也没拦住精进电动上市圈钱扩张产能呀,而且是要一把掷出近10亿元大笔扩建产能。

还有个有意思的细节,精进电动此前发布过2019年末和2020年末的员工人数信息,研发技术人员人数分别为441人和451人,2020年还是小幅增长了;但是研发费用中包含的员工薪酬金额,却分别为8626.62和6509.02万元,2020年反倒是大幅缩减了两千万元以上。研发人员2020年降薪四分之一,这正常吗?

总结一下就是:需要扩张吗?不需要!能赚钱吗?反正现在还持续亏损着!可是,这样的一家公司,为什么要被推到科创板来上市呢?

回顾精进电动上市以来的表现,在华泰联合、中信证券两家主承销的努力之下,IPO发行价13.78元,上市后一度冲高到23.35元,随后一路下跌到最低时的7.1元,目前也就在10元上下挣扎,而是市场股民被套的死死的。

可何止是散户呢?在上市之前的2019年10月该公司还做过一次增发,增发的两家机构一家是国开行的背景、一家是中金公司的背景,受益人中还都有国家集成电路产业基金和社保基金的身影,但即便如此,持股距离解禁还早着,也被套的死死的,哪儿说理去?

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)