炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

面向消费者端的便携式储能产品接力移动电源,聚焦大容量、大功率的户外活动场景,全球出货量保持高速增长,我们认为有望成为下一个蓝海市场。随着电芯技术的发展以及BMS、逆变器在储能设备上应用的改良,我们预计便携式储能产品成本有望进一步下探,带动渗透率持续提升。

需求端:新增户外活动场景、家用应急备灾拉动用电需求的增长。在AIoT大趋势下,无线耳机、无人机等智能终端产品品类日益丰富且出货量保持高速增长。同时,近年来美国等海外市场户外活动参与率持续提升,移动用电量需求随之快速上升。在户内,便携式储能产品可支持应急备灾的刚需场景,解决缺电、突发断电以及应急救援等问题,配合太阳能板实现离网发电。过去五年全球便携式储能设备市场保持高速增长,中国化学与物理电源行业协会预计,到2026年全球出货量将超3000万台,市场规模超800亿元,1000Wh以上大容量的产品份额将持续提升。

供给端:锂电池技术的成熟带动成本大幅下降,逐步替代燃油发电机。当前设备电量的增长遇技术瓶颈,耗电量快是普遍的用户痛点。便携式储能采用锂电池技术,主要分为磷酸铁锂和三元锂两种路线。随着电池技术的提升以及产业集中度的提高,电池成本快速下降。据Bloomberg数据显示,2010-2020年锂电池组价格下降约88%。与传统燃油发电机相比,在中小功率使用场景下,便携式储能设备已初具成本优势,且后续维护成本更低;性能上,发电质量更优,无污染无噪音,轻便便携。我们看好未来在锂电池技术的持续发展及全球竞争加剧下成本进一步下探,预计2025年,锂电池包价格有望降至100美元/KWh。

竞争格局:国产品牌借产业链红利大力出海,稳居全球龙头。2020年海外市场占全球便携式储能出货量约95%,美国为最大消费市场,中国贡献了全球超九成的产量。国内消费电子产业链上下游配套完善,成熟度较高,在原材料和零部件上储备丰富,以强大的制造力和成本优势成为储能产业链上游正负极、结构件、中游电芯、组装等多环节重要厂商。同时也利于终端品牌商,2020年国产品牌华宝新能、正浩创新分别以21.0%和10.2%的市占率位列全球第一、第二。我们看好在国产品牌不断打磨产品性能、优化用户体验及多元渠道的开拓下,市场份额向行业龙头进一步集中。

上游原材料价格持续承压风险、户外活动渗透率不及预期、疫情反复对出口的影响。

便携式储能——移动电源的下一个蓝海市场

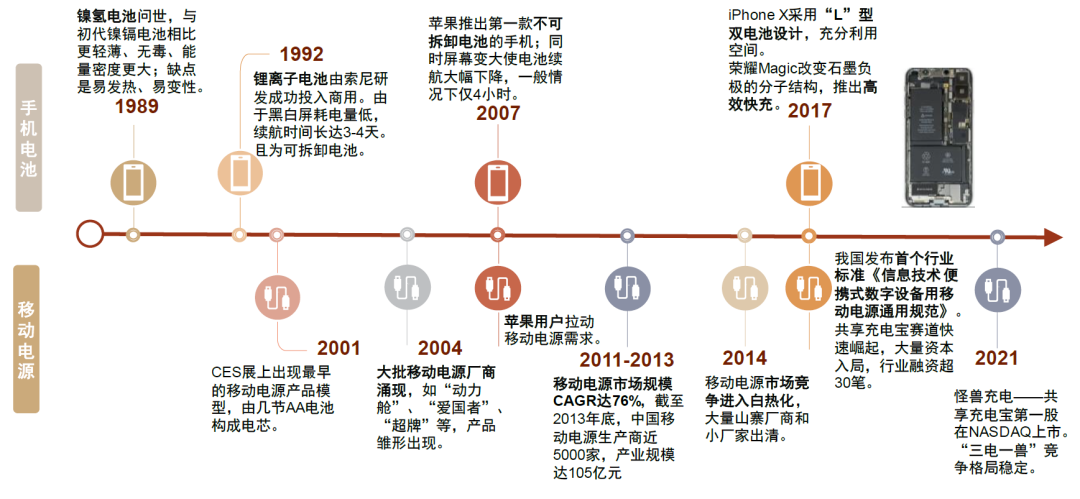

移动电源的成长史:快速兴起后步入稳增长

回顾过去移动电源市场的发展,快速兴起后步入稳发展阶段。1)1989-2006年,移动电源初具模型;2)2007-2016年,移动电源市场规模高速增长,竞争进入白热化阶段;3)2017年至今,首个行业标准规范移动电源市场,大量山寨厂商和小厂家出清,共享充电新商业模式兴起。

图表:移动电源vs手机电池发展历史

资料来源:ZEALER,iResearch,ifixit,中金公司研究部

资料来源:ZEALER,iResearch,ifixit,中金公司研究部便携式储能的起步:“户外+家用”电力供需缺口打开大容量大功率市场

便携式储能和移动电源的区别:便携式储能往高容量、高功率发展,覆盖场景更广。便携式储能,是一种内置锂离子电池的小型储能设备,电池容量通常在100Wh-3000Wh,可以稳定输出交流/直流电压。它相较于移动电源,可以为吹风机、电动车、电饭锅等大功率家用电器供电,也能替代传统小型燃油发电机,为应急救灾、户外作业等提供电力。相较于移动电源,配有更多类型接口如USB、Type-C、PD,且支持车充、太阳能板配套充电。我们看好便携式储能在强大功能的支持下覆盖更多的移动应用场景。

图表:便携式储能与移动电源的区别

资料来源:前瞻产业研究院,派能科技招股说明书,华宝新能官网,中金公司研究部

资料来源:前瞻产业研究院,派能科技招股说明书,华宝新能官网,中金公司研究部需求端的拉动

移动终端品类和数量快速增长。在AIoT大趋势下,无线耳机、智能手表、平板PC等智能终端种类逐渐丰富且出货量大幅上升。根据IDC数据,2013-2020年全球可穿戴设备出货量CAGR达42.4%,2020年全年出货量超4.4亿台。同时,ARVR、无人机等新兴智能终端不断渗透,根据EVTank预测,2025年全球消费级和工业级无人机出货量将超5000万架。我们预计随着智能终端的普及以及大数据时代的到来,用户电量需求将保持较快的增速。

图表:2013-2020年全球可穿戴设备出货量及增速

资料来源:IDC,中金公司研究部

资料来源:IDC,中金公司研究部图表:2016-2025年全球消费级和工业级无人机出货量及预测

资料来源:EVTank,中金公司研究部

资料来源:EVTank,中金公司研究部户外活动参与度提升带来新增应用场景。户外活动以海外市场为主,其中美国是最大的户外活动需求市场。近年来,美国户外运动参与率持续增长,市场成熟度较高。据美国户外行业协会统计,2020年6岁以上的户外运动参与人数增加至1.6亿人,渗透率达52.9%。随着户外活动的普及和快速发展,中国化学与物理电源行业协会预测,到2026年,全球户外便携式储能设备需求将达1355万台,未来四年CAGR超40%。总体需求仍以露营、房车、电脑、照明、摄影等户外休闲活动为主。我们看好全球户外活动参与率提升带来的便携式储能设备需求放量。

图表:2019-2024年美国户外运动用品电商市场规模

资料来源:Statista,中金公司研究部

资料来源:Statista,中金公司研究部图表:2006-2020年美国户外运动参与率走势

资料来源:美国户外行业协会,中金公司研究部

资料来源:美国户外行业协会,中金公司研究部图表:2021-2026年不同地区户外活动便携式储能设备新增需求预测

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2021-2026年户外活动领域便携式储能设备新增需求预测

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部应急备灾刚需场景下对传统燃油机的替代。根据WikiMili统计数据,2000年至2021年全球共发生158起大型停电事故,其中56%源于偶发性大、破坏性强、波及范围广的自然灾害,31%源于电力管理体制、机制的缺陷。便携式储能产品在日本常年畅销,2020年被日本防灾协会列为防灾安全物资认证产品,可以解决灾害缺电、断电以及应急救援的问题,和太阳能板组合形成小型太阳能发电装置,为灾后实现离网发电,保障群众基本生活需求。目前,便携式储能设备已逐步实现对传统燃油发电机的替代,我们看好未来渗透率的进一步提升。

图表:2000-2021年全球大停电事故次数统计

资料来源:WikiMili,中金公司研究部

资料来源:WikiMili,中金公司研究部图表:2016-2020年日本5级以上地震发生次数

资料来源:中国地震台网中心,中金公司研究部

资料来源:中国地震台网中心,中金公司研究部家用储能成为新趋势。近年来,海外家用储能高速发展,根据华经产业研究院预计,2020-2025年复合增速超60%,2025年新增家用储能容量将近50GWh。主要成长动力来源于海外部分地区国家高昂的零售电价、良好的光伏市场基础以及家用储能的相关补贴政策激励。在新能源发电装机量逐年攀升下,光伏风能发电不稳定性带动发电侧、输配电侧、用户侧储能新需求。家用储能可配合光伏白天发电、夜晚供应,起到削峰填谷、改善电力供需的作用。我们看好随新能源的大规模发展,海外家用储能市场空间广阔。

图表:海外家用储能系统结构图

资料来源:比亚迪官网,中金公司研究部

资料来源:比亚迪官网,中金公司研究部供给端的推动

设备电量增长遇瓶颈。根据小白测评,手机平均电池容量从2016年的3,311mAh提升到了2020年的4,272mAh;苹果官网显示,13英寸的MacBook Pro电池容量从2016年的49.2Wh提升到了2020年的58Wh,并无明显提量,最长无线上网时间保持在10个小时。我们预计设备电量增长缓慢将是短期内持续存在的用户痛点。

锂电池能量密度提升缓慢。提升能量密度的方法主要有材料的创新、配比的改良以及电池包成组效率的提升。目前电芯技术路线未成定局,主流的正极材料有磷酸铁锂和三元锂。磷酸铁锂电池系统能量密度在150Wh/kg水平,由于理论比容量的限制,即使在CTP和刀片电池等新型电池结构应用下,能量密度的提高空间也很有限。三元正极材料主要包括镍、钴、锰、锂四种元素,镍含量的提升可以进一步增加比容量,2021年NCM电池系统能量密度已突破200Wh/kg,我们预计有望达到300Wh/kg。

锂电池技术的成熟拉动成本大幅下降。过去,锂电池由于高居不下的成本和循环寿命不佳等因素,发展一直受限。而近十年,Bloomberg数据显示,锂电池组价格已从2010年的1,191美元/KWh下降至2020年的137美元/KWh,同比下降88%,主要受益于电池技术的明显提升以及产业的集中度提高。MIT分析指出,在下一个十年发展中,累计电池产量每翻倍一次,成本将下降20%-27%。我们看好未来锂电池技术的进一步发展下全球竞争加剧带来的成本持续下探,预计2025年,锂电池包价格有望降至100美元/KWh。

图表:锂电池储能系统价格持续下探

资料来源:InfoLink,中金公司研究部

资料来源:InfoLink,中金公司研究部锂电池便携式储能设备相较于传统燃油发电机、铅酸电池多方性能领先。

► 当下在1000-3000W的中小功率使用场景下,锂电池储能设备已初具成本优势。虽然目前便携式储能的购置成本仍相对较高,但其维护成本低,用电成本为民用电标准(约0.5元/KWh),低于0.7元/KWh的燃油使用成本,同时无污染、无噪音,符合全球“碳中和”的战略发展目标。

► 锂离子电池和铅酸电池相比,在能量密度上有着显著的优势。锂离子电池电芯能量密度在150-300Wh/kg,而铅酸电池仅有30-50Wh/kg,意味着同等容量的两种电池,铅酸要重4-10倍。此外,锂离子电池支持近十倍的充放电次数,使用寿命更长,且安全可靠、无腐蚀、无污染,更为环保。

图表:便携式储能与传统燃油发电机对比

注:价格信息基准为2021年;

资料来源:中国化学与物理电源行业协会,国际储能网,OFweek,中金公司研究部

市场规模

便携式储能打开大容量、大功率新市场。根据中国化学与物理电源行业协会数据,过去五年全球便携式储能设备市场保持高速增长,2021年全球便携式储能设备出货量预计达480万台,同比增长130%,整体市场规模达110亿元;预计2026年,全球出货量将超3000万台,市场规模超800亿元。此外,1000Wh以上大容量的产品份额从2016年的3.0%持续提升,2021年预计占比达10.3%。在终端移动设备电量供需缺口短期内难以解决、户外活动参与度提升、应急备灾下对燃油发电机替代的三大趋势下,我们看好便携式储能行业将保持长期的稳增长。

图表:2016-2026年全球便携式储能设备出货量

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2016-2026年全球便携式储能市场规模及增速

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2016-2021年便携式储能产品不同容量份额变化趋势

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部便携式储能的核心竞争力

使用场景将产品划分为便携型、大功率型。用户通过使用用途来决定电池容量、重量和输出功率。便携式储能品牌按不同的功率规格设立产品系列来满足多样化场景需求。

图表:便携式储能设备不同场景下的功率规格

资料来源:华宝新能官网,华宝新能招股说明书,中金公司研究部

资料来源:华宝新能官网,华宝新能招股说明书,中金公司研究部图表:户外电源选购要点

资料来源:21世纪房车网,中金公司研究部

资料来源:21世纪房车网,中金公司研究部电芯+BMS+逆变器打造产品卓越性能

便携式储能设备主要由电芯、逆变器、电子元器件、结构件等部分组成。电芯、逆变器、电子元器件、结构件分别占设备总成本的35%、18%、19%、13%,是成本的主要构成部分。不同商家通过电芯的选用、电池管理技术、快充技术的研发应用实现差异化优势。我们看好便携式储能行业新赛道的发展带动产业链各主要环节的快速成长和完善。

图表:便携式储能设备拆解图

资料来源:充电头网,中金公司研究部

资料来源:充电头网,中金公司研究部图表:便携式储能设备成本拆分

资料来源:华宝新能招股说明书,中金公司研究部

注:统计数据为1H21和2020年平均数

多采用汽车级动力电芯,以18650锂电池为主。

► 便携式储能设备优先考虑的三大指标为能量密度、充电效率和循环寿命。三元锂电池和磷酸铁锂电池相比,三元锂电池拥有更高的能量密度、工作电压和更好的低温性能。同时,在高镍化、去钴化三元锂电池的路线趋势下,三元锂电池有望进一步提升能量密度并降低成本,我们预计到2030年有望降至和磷酸铁锂相近水平。而磷酸铁锂的优势在于循环寿命高、安全性高。目前华宝新能、正浩创新和Goal Zero以三元锂电池为主,安克、BLUETTI、羽博等品牌以磷酸铁锂电池为主。

图表:LFP、NCM 811和钠离子电池性能对比

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:磷酸铁锂和三元锂主要性能参数

资料来源:《磷酸铁锂及三元电池在不同领域的应用》,汪伟伟,丁楚雄,电源技术(2020),中金公司研究部

资料来源:《磷酸铁锂及三元电池在不同领域的应用》,汪伟伟,丁楚雄,电源技术(2020),中金公司研究部► 18650圆柱电芯,和软包、方形封装工艺相比,卷绕工艺更为成熟、生产自动化程度高、产品一致性好且成本较低。同时,圆柱电芯也存在空间利用率低、单体容量低等不足,较多的成组电芯对BMS要求也颇高。我们可以看到从18650到21700再到新推出的4680,圆柱锂电池在往大容量方向持续发展,同时看好无极耳、负极材料的创新带来能量密度和安全性上的进一步突破。

BMS:BMS电池管理系统,主要通过电压、电流、温度等参数的采集,实现电池状态监控、电池平衡管理以及电池保护等作用。多个电芯组成模组后,与BMS封装成最后的电池包。BMS在便携式储能设备中注重人机交互和功能保护,通过对电池包整体的有效控制,维持产品充放电性能的稳定,进而延长电池使用寿命并严格保障用电安全。便携式储能设备厂商通常选择自研BMS技术,形成产品差异化优势,并不断提升用户体验。

图表:锂离子电池模组结构图

资料来源:欣旺达招股说明书,中金公司研究部

资料来源:欣旺达招股说明书,中金公司研究部PCS:PCS逆变器在储能产品放电过程中将直流电转变成定频定压或调频调压交流电,控制电池的充放电,并在离网状态下直接为交流负载供电。主要由功率模块、控制电路板、断路器、滤波器、电抗器等部分组成。正浩创新采用自研的X-Boost逆变技术,600W的额定功率可升维驱动1500W大功率电器。随着储能产品的容量越来越大,所需逆变器的功率也随之持续提升,目前输出功率范围一般小于3000W,重量较轻体积也较小。

图表:BMS电池管理系统算法框架

资料来源:中国电子网,中金公司研究部

资料来源:中国电子网,中金公司研究部图表:便携储能系统PCS工作原理

资料来源:3C,中金公司研究部

资料来源:3C,中金公司研究部多种输入方式、输出接口、快充技术的应用提升用户体验。

► 输入方式支持市电充电,输出端口多样化。输入上,大多数面向户外活动的便携式储能设备同时支持车充及太阳能板充电,如EcoFlow支持两块太阳能板并联使充电时间减少一半以上。部分品牌还推出支持油动发电机、智能发电机、电动车充电桩充电方式的产品。输出上,常见的输出端口有AC输出、USB-A、Type-C、车充,为用户提供了多样的选择,支持多台设备同时充电。

► 自研快充技术带来差异化产品优势。EcoFlow采用自研X-Stream快充技术实现市电输入2000W1.6小时即可充满。电小二研发了Solarpeak太阳能快充技术使电源能快速充满。此外,部分输出接口还支持QC 3.0 18W和PD60-100W快充等多个快充协议,实现高效的快充快放。

图表:便携式储能设备输入/输出接口类型

资料来源:华宝新能官网,正浩创新官网,中金公司研究部

资料来源:华宝新能官网,正浩创新官网,中金公司研究部图表:EcoFlow RIVER Pro输出接口示例

资料来源:正浩创新官网,中金公司研究部

资料来源:正浩创新官网,中金公司研究部渠道壁垒:以线上为主,“线上+线下”多元渠道结合

以线上渠道为主,线上份额持续提升。便携式储能设备公司多数起家于移动电源产品,有着丰富的toC销售经验。随着移动电源市场竞争的饱和、电池技术的提升以及储能市场的兴起,开始布局大型化电池设备或称储能产品。基于消费电子零售的经验,有着丰富的线上线下渠道,并主要以线上销售为主。部分原因来自于疫情影响,整体零售市场线上销售份额快速提升。

“线上+线下”多元渠道结合,头部品牌自有平台持续引流。华宝新能、安克创新等便携式储能设备头部品牌拥有完善的境内外渠道,以线上电商渠道为主并积极开拓线下商超销售渠道。线上与亚马逊、eBay、日本乐天、天猫、京东等境内外主流电商平台合作紧密,全面覆盖北美、日本等便携式储能主要市场;线下通过沃尔玛、Costco等线下连锁商超、电子产品专卖店的本土渠道触达区域客户。此外,华宝和安克均搭建了公司品牌官网,多元覆盖客户的同时不断提升公司品牌力和影响力。我们看好头部品牌以先发渠道优势助力各平台收入持续增长。

图表:2016-2021年不同销售渠道份额变化趋势

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:便携式储能产品公司销售渠道模式

资料来源:华宝新能招股说明书,安克创新招股说明书,中金公司研究部

资料来源:华宝新能招股说明书,安克创新招股说明书,中金公司研究部品牌壁垒:多样营销方式强化品牌力,赋能高溢价

自主品牌严控品质、设计,持续优化产品。与移动电源发展初期类似,领先的优质品牌商较少,头部公司均设立了自主独立品牌。华宝新能在“电小二”自主品牌外,与日本知名厂商JVC采取“JVC”和“Jackery”双品牌的ODM合作模式,通过本地化品牌策略快速提升其在日品牌知名度。我们看好储能设备公司通过产品设计和品质的精进在全球市场上获取更多的客户。

图表:储能产品相关公司运营模式对比

资料来源:华宝新能招股说明书,中金公司研究部

资料来源:华宝新能招股说明书,中金公司研究部KOL带货等新型营销方式提高品牌曝光度。公司通过国外户外旅行领域的网络红人在YouTube、Facebook等社交平台上介绍推荐,借KOL的流量提高产品的点击量和知名度。线下通过人流量大的热门地点进行广告投放,结合新品发布会让消费者对品牌认知加深。通过各品牌产品单位电量价格对比可以看出,拥有强大品牌力的产品有着更高的溢价能力。

图表:各品牌产品单位电量价格

资料来源:天猫官网,Goal Zero官网,中金公司研究部

资料来源:天猫官网,Goal Zero官网,中金公司研究部全球市场格局:国产品牌借产业链优势大力出海,行业进入高速发展期

需求端——美国、日本为消费主力市场

美国、日本为便携式储能最大的两个需求市场。根据中国化学与物理电源行业协会数据,美国为全球最大的便携式储能设备的消费市场,占全球销售量47.3%;日本占比为29.6%,位居第二。

► 美国户外活动参与度高,市场空间广阔,便携储能产品快速渗透。

► 日本自然灾害频发,应急备用为主要应用场景。

图表:2020年全球便携式储能主要生产国家分布

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2020年全球便携式储能主要销售国家分布

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部供给端——四大国产品牌稳居全球前五

受益于产业链红利,中国占据便携式储能设备生产大头。便携式储能属于消费电子类产品,对零部件原材料、加工成本等较为敏感。中国消费电子产业链上下游配套完善,且成熟度较高,在全球有着成本、技术、人才和供应链上的优势。国产企业以强大的制造力和成本优势成为上游正负极、电解液、结构件、中游电芯、组装等多环节重要厂商。

图表:便携式储能产业链地图

资料来源:各公司官网,中金公司研究部

资料来源:各公司官网,中金公司研究部中国便携式储能行业呈高速发展态势。目前,全球便携式储能生产厂商主要分布在中国,2020年全球便携式储能生产量中,中国厂商占比高达92%。根据中国化学与物理电源行业协会数据,过去五年,中国便携式储能出货量年复合增速约147%,预计2021年整体产值将近百亿元。

图表:2016-2021年中国便携式储能出货量

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2016-2021年中国便携式储能产值

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部竞争格局

市场集中度较高,四大国产品牌跻身全球前五。2020年全球便携式储能产品出货量第一为华宝新能,出货量占比为16.6%。排名第二、四、五的分别为国产品牌正浩创新EcoFlow、德兰明海BLUETTI和安克创新Anker。从营业收入来看,2020年前五大品牌商占据了一半以上的营业份额,头部效应显著。在便携式储能行业兴起过程中,我们认为新厂商的不断加入和产品的推出将加剧行业竞争并催化产业链的加速成熟,进一步提升行业集中度。

图表:2020年全球便携式储能企业出货量份额

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部图表:2020年全球便携式储能企业营业收入份额

资料来源:中国化学与物理电源行业协会,中金公司研究部

资料来源:中国化学与物理电源行业协会,中金公司研究部锂电池电芯厂商集中在中日韩,日韩凭技术领跑。便携式储能设备电芯资源主要来自于松下、LG化学、比克电池等国内外知名电芯品牌。其中日韩公司在电池技术上布局较早,如LG新能源、松下、三星SDI以及SKI占据了锂电池的主要市场份额,代表了世界领先的锂电池技术研发能力,生产的电池具有较优的性能和较高的一致性水平。LG化学是安克创新3350mAh圆柱型电芯最大的供应商,也是BLUETTI铂陆帝的电芯供应商。

借新能源汽车政策东风,国产电芯迅速发展。2010年起,由于3C产品的迅速迭代出新和市场趋于饱和、增量有限,国产电芯厂商在消费类电池上增长乏力。2014年受国家政策驱动,新能源汽车行业快速崛起,国产电芯厂商在动力电池上研发投产后来居上,根据SNE Research,2021年中国动力电池装机量位列全球第一。多家便携式储能设备公司也选择采用国内优质电芯厂商,华宝新能选用比克电池的18650圆柱电芯,Goal Zero的圆柱锂离子电池供应商为豪鹏科技。

国内ODM/OEM厂商众多,行业竞争日趋激烈。便携式储能产品公司生产模式可主要分为“自主研发设计+自主生产加工”和“自主研发设计+外协生产”。前者为华宝新能、正浩创新采取的模式,后者品牌商则主要有安克创新和Goal Zero。美国最大的便携式储能品牌Goal Zero主要由国内的博力威为其代工。随着越来越多的厂家加入到便携式储能行业中来,产品同质化程度较高,部分产品质量参差不齐,竞争加剧,我们预计品牌产品将往高端化发展,同时ODM/OEM厂商也将随之不断提升设计、制造能力。

产业趋势

上游原材料成本压力大,垂直一体化趋势明显。由于新能源汽车和储能等下游行业需求旺盛、全球供应链受限以及海外锂矿资源扩产不及预期等原因,上游正负极、电解液等原材料价格持续上涨。根据万得资讯,中国电池级碳酸锂价格自2021年初至今涨幅超7倍。传导到电池,根据Bloomberg NEF预测,原材料价格上涨意味着2022年全球电动汽车(BEV)和电池储能系市场电池平均价格可能会回升至135美元/kWh。下游终端品牌商成本也将承压。

► 向上:为保证上游原材料的供应和价格稳定,多家电池公司往上游扩张版图,如国内锂电池龙头宁德时代在正极、负极、隔膜、电解液等核心原材料进行了全面布局。

► 向下:电芯厂商通过布局Pack领域,进一步整合行业资源,并有望拓展新客户,提升市场份额。

我们看好垂直一体化趋势有助于把控成本端风险、技术升级,产能同步扩张下自动化设备带来良率、一致性的提高,带动成本下降迎来市场放量,行业集中度将进一步提升。

图表:2021年初至今国产99.5%碳酸锂价格走势

资料来源:万得资讯,中金公司研究部;注:截止日期为2022年5月18日

资料来源:万得资讯,中金公司研究部;注:截止日期为2022年5月18日图表:储能相关企业产业链布局情况

注:灰色为公司业务布局领域;

资料来源:各公司公告,中金公司研究部

风险提示

上游原材料价格持续承压风险:去年以来,上游碳酸锂等原材料价格涨幅较大,若短期内无法缓解,价格向中下游环节传导,电芯及终端品牌等厂商成本端压力较大。

户外活动渗透率不及预期:受疫情和国际局势影响,人民生活、经济环境变动较大,或影响户外活动的参与度,导致终端需求不振。

疫情反复对出口的影响:全球便携式储能设备产品主要由中国出口,今年年初以来国内疫情出现多地反复,供应链、港口物流受影响较大,或存在库存风险。

本文摘自:2022年5月23日已经发布的《便携储能蓝海待开发,国产品牌出海正当时》

贾顺鹤 SAC 执证编号:S0080121070403

温晗静 SAC 执证编号:S0080521070003 SFC CE Ref:BSJ666

黄天擎 SAC 执证编号:S0080121070283

彭 虎 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806

李澄宁 SAC 执证编号:S0080522050003

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)