炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:海通证券/佘炜超,赵玥炜)

1. 半导体测试设备:涉及半导体制造环节与商业模式分析

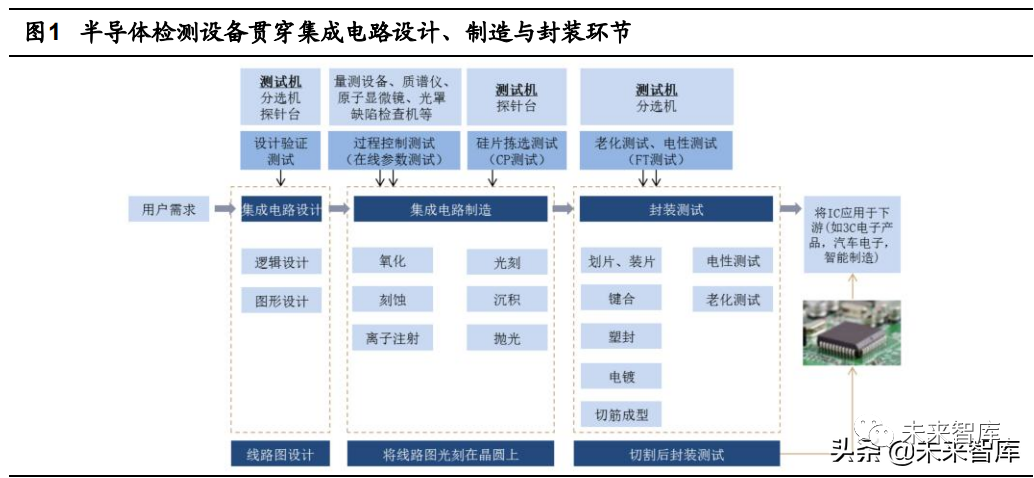

1.1 产业地位:半导体测试设备贯穿整个半导体制造过程,技术要求不断

提升半导体检测设备贯穿整个半导体制造过程,是不可或缺的关键设备,可分为前道测量与后道测试设备。

1)半导体检测设备贯穿整个半导体制造过程。同时,电子系统故障 检测“十倍法则”显示,芯片故障如若未在芯片检测时发现,则在电路板(PCB)级别 发现故障的成本为芯片级别的十倍,因而检测在半导体产业中地位日益凸显。

2)半导体检测设备根据环节的不同可分为前道测量与后道测试,分别涉及物理性 检测与电性能检测。其中,①前道量检测包 括量测类和缺陷检测类,主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产 品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性检测;②半导 体后道测试包括分选机、测试机、探针台,主要是用在晶圆加工之后、封装测试环节内, 目的是检查芯片的性能是否符合要求,属于电性能检测。同时,设计验证使用测试机和探针台、测试机和分选机对晶圆样品检测和集成电路封 装样品的成品测试,验证样品功能和性能的有效性。

1.2 商业模式:产业链协同强,设计、晶圆制造与封测企业间正向循环

半导体产业技术发展对检测设备提出更高要求。比如由于集成电路产品门类增加,测试机 供应商具备通用化软件开发平台,方便客户进行二次应用程序开发,以适应不同产品的 测试需求。

半导体行业分工细化趋势下,检测设备在产业链上的协同性不断增强,形成设计、晶圆制造与封测企业之间的正向循环。

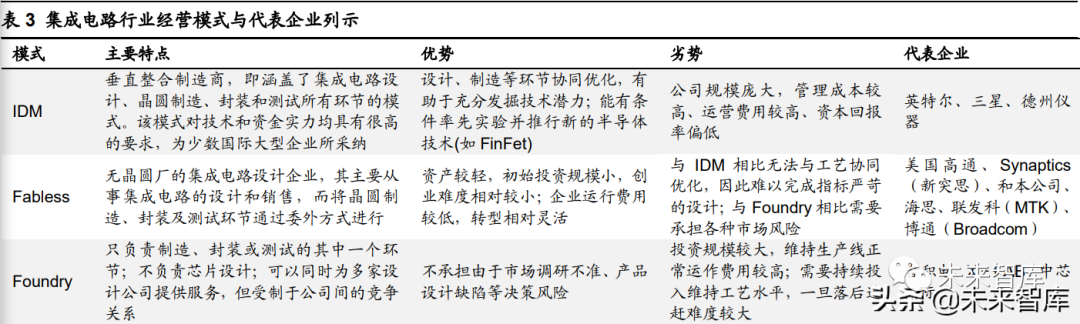

1)集成电路分工不断细化,Fabless 模式成为主流。集成电路行业经过多年发展,产业分工不断细化;从涉及产业链环节看, 运作模式可分为 IDM(垂直整合制造商)、Fabless(无工厂芯片供应商)、Foundry(代 工厂)三种模式;其中,Fabless 经营模式成为主流。(报告来源:未来智库)

2)检测设备在集成电路产业链协同效应较强。以半导体测试设备为例,在 Fabless 模式下,半导体测试系统企业需要与集成电路设计企 业、晶圆制造企业、封装测试企业等建立稳定紧密的合作关系,头部企业通过整合集成 电路产业链的协同效应构筑行业壁垒,随着半导体测试系统装机量上升形成正循环。以 华峰测控的测试机产品为例:①当下游大部分晶圆制造和封装测试企业客户使用同一款 测试机时,为保证集成电路量产质量的可控性,集成电路设计企业会优先使用;②为了 更好地符合集成电路设计企业的精度要求,集成电路设计企业使用的测试机也会成为晶 圆制造和封装测试企业的首选。

2. 驱动力:受益下游资本开支上行、国产化率提升

2.1 发展阶段:半导体产业处于向中国大陆转移、下游应用拓宽阶段

半导体行业发展处于第三阶段,产业向中国大陆地区迁移,下游应用领域不断拓展。全球半导体产业迁移历程分为三个阶段,沿着“美国→日本→韩国 &中国台湾→中国大陆”进行迁移,同时下游应用领域不断拓展,以中国市场为例,半 导体产业下游发展兴旺,手机、电脑等产品的出货量长期稳居世界第一,消费电子、电 动汽车等产业兴起。同时,全球半导体行业资本支出 在各个阶段均有明显的上行阶段,我们认为,这是半导体厂商在应对不同市场与新兴下 游所带来的需求增长。

2.2 需求:全球“缺芯”下半导体厂扩大资本开支,设备景气度持续上行

全球处于“缺芯”状态,这一现象已影响到车企生产,同时,PC 设备需求及 5G 技术普及等带来的消费级电子产品需求增长对芯片供应提出更高要求。此外,硅晶圆片价格上涨亦反映市场紧平衡状态。

1)汽车芯片短缺致使车企减产。2021 年全球范围内的汽车芯片短缺将造成 200 万至 450 万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近 5%;汽车芯片的短 缺对于汽车产业的影响仍将持续半年甚至三个季度。

2)居家办公 PC 设备需求及 5G 技术逐步普及带来消费级电子产品需求增加对车 用芯片有一定挤出效应。蓬勃发展的消费电子品产业对于汽车 产业的挤出效应也是造成车载芯片一片难求的重要因素之一,疫情封锁期间群众对于消 费电子产品需求大幅度增加,尤其是居家办公带来 PC 设备需求增长以及 5G 技术的逐 步普及,都共同导致消费电子品生产商提前便在上游企业大范围追加订单。

3)硅晶圆片价格上涨反映半导体行业紧平衡状态。全球硅晶圆价格从 2016 年步入复苏通道,2016 年的 0.67 美元/平方英寸逐渐上涨 至 2019 年的 0.95 美元/平方英寸。我们认为,硅晶圆价格上涨反映出半导体行业处于 紧平衡状态。(报告来源:未来智库)

全球半导体市场 2021 年预计同比增长 8.4%,半导体厂商扩大资本开支。

1)2021 年全球半导体市场预计同比增长 8.4%。全球半导体市场 2021 年市场规模约为 4694 亿美元,同比增长 8.4%;分市场来看,模拟器件、逻辑器件、存储器在集成电路中增长较快,预计分别 达 8.6%、7.1%、13.3%,存储与逻辑器件市场空间超千亿美元,是集成电路中最大的 两个市场。

2)台积电、联电等半导体厂商 2020 年资本开支上行。从资本开支上看,2020 年 内台积电、联电、三星、中芯国际等半导体厂商资本开支上行,其中,台积电 2020 年 资本开支预计达 172 亿美元,同比增长 15.44%;此外,联电 2020 年资本开支计划达 10.01 亿美元,相比 2019 年增长 56.65%;三星 2020 年资本开支同比增长 43.15%;中芯国际 2020 年资本开支同比增长 185%,达 57 亿美元。

3)2021 年 9 月北美半导体设备制造商月度出货额同比增长 35.50%,景气度持续。2019 年 10 月北美半导体设备制造商月度出货额同比开始回正,当月 出货额为 20.81 亿元,同比增长 2.5%;2021 年 9 月,北美半导体设备制造商月度出货 额为 37.18 亿美元,同比增长 35.50%。

2.3 市场空间:2019 年全球半导体测试设备市场空间 65 亿美元,国产化率提升下中国市场有较大发展空间

2019 年全球半导体测试设备市场规模预计为 65 亿美元,其中测试机市场规模为 33.5 亿美元;应用领域结构来看,SoC 领域测试占比最大且相较储存测试更具持续增 长力。

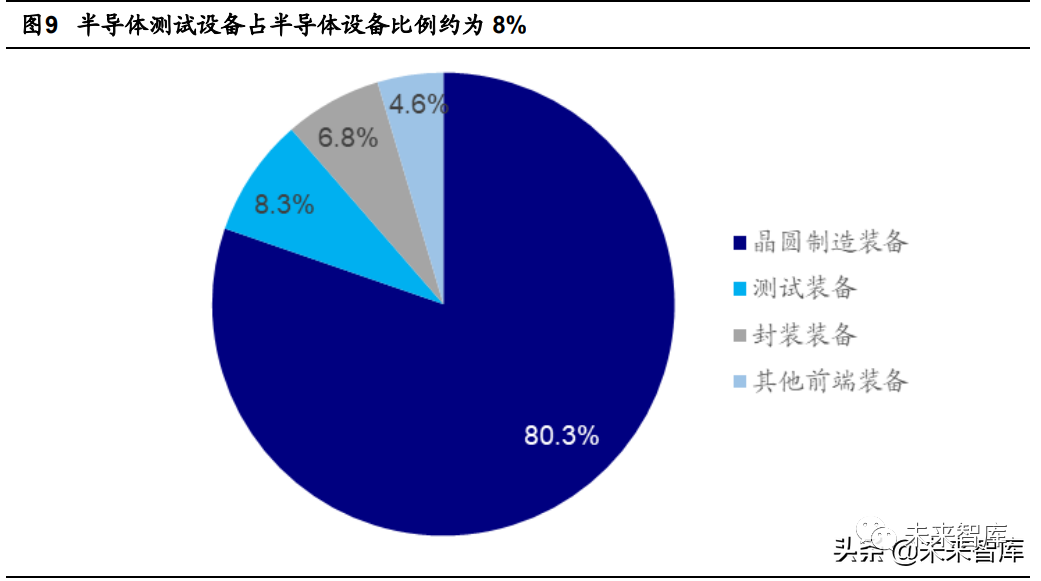

1)半导体测试设备占半导体设备比例约为 8.3%,其中 SoC 领域测试占比最大。根测试设备广泛应用于集成电路生产制造的整个流程,对于良 率和品质控制至关重要,半导体测试设备在半导体装备中占比为 8%,仅次于晶圆制造 装备;按领域市场结构看,SOC 测试/储存芯片测试/RF 测试/模拟芯片测试占比分别为 64%/18%/16%/2%。

2)市场规模:2019 年全球半导体测试设备市场规模预计为 65 亿美元,其中测试 机市场规模为 33.5 亿美元。全球测试机市场规模 预计为 33.5 亿美元,其中 SoC 测试机/储存测试机市场规模为 27 亿美元/6.5 亿美元, SoC 测试机市场规模持续增长力好于储存测试机,我们认 为原因主要是 SOC 企业数量多于存储器企业,波动相对小;同时 SOC 下游应用于移 动应用、智能手机、电脑等消费领域,应用场景更广。

我们认为,中国大陆半导体测试设备行业有望受益全球半导体产业重心转移与设备 国产化率提升。从趋势上看,全球半导体产业重心正持续向中国大陆转移,晶圆厂进入 扩产期;从国产率上看,中国大陆半导体设备市场规模占全球比重不断提升。

1)从趋势上看,全球半导体产业重心正持续向中国大陆转移,晶圆厂进入扩产期。

①全球半导体产业重心持续向中国大陆转移趋势确定。一方面,中国半导体市场需求广阔,但自给率低,供需严重不平衡;另一方面,中国生 产制造成本较低,且随着技术、人才、产业链资源不断发展,已具备承接产能转移基础。

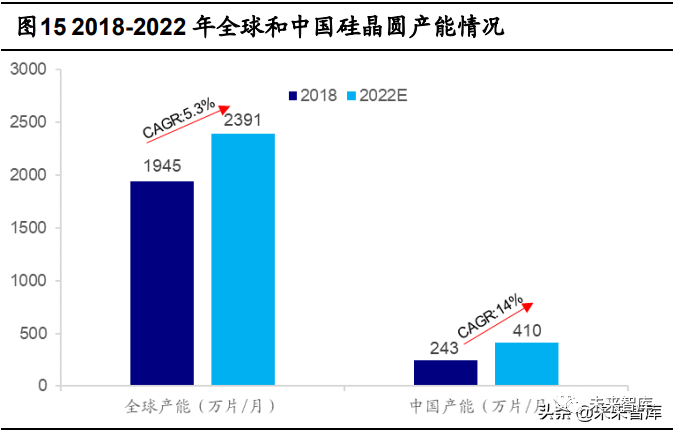

②2018-2022 年中国大陆晶圆产能增速高于全球,晶圆厂进入扩产期。①2018 年中国晶圆产能 243 万片/月(等效于 8 寸晶圆),中国大陆晶圆产能占全球晶圆产能 12.5%。随着半导体制造硅晶圆产能持续向中国转移,2022 年中国大陆晶圆厂产能将达 410 万片/月,占全球产能 17.15%;2018-2022 年中国硅晶圆产能的年均复合增长率达 14%,远高于全球产能年均复合增长率 5.3%。②从 2017 年到 2020 年,预计全球新增半导体产线 62 条,其中 26 条位于中国 大陆,占总数 42%。(报告来源:未来智库)

③中国集成电路产业销售额同比提升较快,2019-2020 年同比增长率快于全球半导 体市场销售额。2019-2021H1 中国集成电路产业销售额分别为 7562 亿元、8848 亿元、4103 亿元,同比分别增长 15.8%/17.0%/15.9%,其中 2019-2020 年的同比增速高于全球半导体市场销售额(2019 年、2020 年同比增速分别为-12.10%、6.50%)。

2)中国半导体测试设备行业有望受益国产化率提升。我们认为,随着未来半导体 设备国产化率不断提升,中国半导体测试设备行业市场规模有较大的发展空间。

①中国大陆半导体设备市场规模占全球比重 提升,从 2013 年的 10.6%提升至 2019 年的 22.5%;2020 年中国半导体测试设备行业 市场规模预计为 15 亿美元,相比 2019 年的 13.45 亿美元有所增长。

②2020 年全球半导体设备市场同比增长 19%,中国市场 187.2 亿美元居首。全球半导体设备 2019-2020 年市场空间分别为 598 亿美元、711 亿美 元,分别同比下滑-7.2%与同比增长 19.1%;从地区看,2020 年中国首次成为半导体设 备最大市场,销售额为 187.2 亿美元,同比增长 39%;全球半导体设备销售额 2022 年 将突破 1000 亿美元,创下新高;2021 年全球半导体设备销售额预计为 953 亿美元, 同比增长 34%。

3. 全球视角:借鉴国际龙头经验看中国优质半导体检测设备厂发展

3.1 国际经验:龙头布局完善+强产品力提升议价权,产业链协同筑高进入壁垒

全球半导体测试设备行业呈现寡头垄断格局。从竞争格局来看,全球半导体测试设备产业主要呈现美商 Teradyne、日商 Advantest、 TEL 等国际企业垄断的局面。

从爱德万、泰瑞达等国际龙头经验来看,我们认为主要有三个经验值得借鉴:测试 系统类型布局完善以应对多个下游需求、持续高研发造就较强产品竞争力、良性循环的 产业协同商用模式。

1)测试系统类型布局完善,能够应对多个下游应用领域需求。爱德万和泰瑞达在测试机上均覆盖 SoC、模拟、RF 与 Memory 等测试系 统,面向多个下游需求类型。同时,爱德万与泰瑞达均关注平台的灵 活性与可拓展性,以爱德万 T2000 系统为例,T2000 平台采用模块架构,可以根据应 用重新安排必要的功能模块,从而灵活地进行重新配臵。

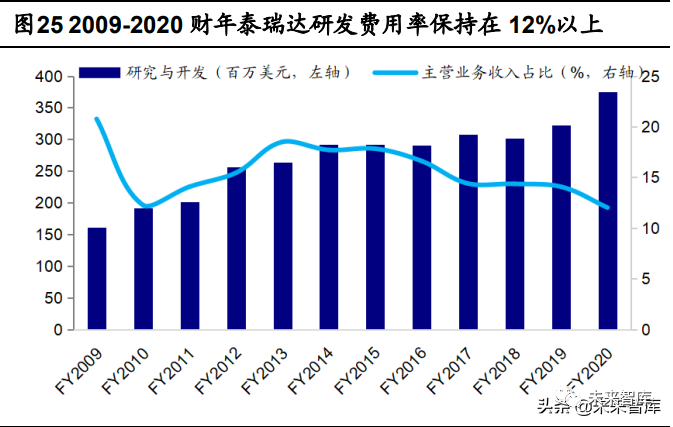

2)高研发投入造就较强产品竞争力,议价权有所提升。①爱德万与泰瑞达研发费用率均处于较高水平,爱德万 2009-2021 财年研发费用率保持在 13%以上,泰瑞达 2009-2020 财年研发费用率保持在 12%以上。我们认为,维持较高研发费用率有助于公司造就较强产品竞争力,以泰瑞达 SoC 测试 系统 J750 为例,J750 系列于 1998 年首次推出,目前升级到 J750Ex-HD, 为复杂度较低的混合信号芯片提供了最低成本的测试解决方案,测试成本较竞争产品降 低 25-50%,印证产品持续迭代与强竞争实力。

②议价权有所提升,体现在市占率、应收账款周转天数等指标趋势向好。爱德万全球测试机市场份额从 2015 年的 32.4%提升至 2019 年的 55%;爱德万与泰瑞达的应收账款周转天数从大趋势上看有所下行。我 们认为,市占率提升、应收账款周转天数等指标趋势向好印证龙头公司议价权有所提升。

3)商业模式为产业链协同,持续积累产业协同能力将形成良性循环,筑高进入壁 垒。我们以泰瑞达测试机销售为例进行商业模式的分析。

①客户采购泰瑞达测试机部分通过其他半导体产业链内公司。以泰瑞达某 OEM 为 例,2018-2020 年某 OEM 客户收入占泰瑞达收入的 比重分别为 13%、10%、25%,这其中包含了通过台积电公司的销售。我们认为,客户 采购泰瑞达测试机部分通过其他半导体产业链内公司,印证测试机行业具备较好的产业 协同模式。

②泰瑞达测试机累计装机量保持持续上行。截至 2020 财年年底,泰瑞达测试机累计装机量达到 22700 台,其中 FLEX 系列为 8000 台,J750 系列为 5900 台,Magnum 系列为 3200 台,ETS 系列为 5600 台,均保持增长态势。半导体测试系统企业在整个产业上的协同能力需要一个持续积累的过程,对于新进入者而言,市场先入者已建立并稳定运营的产业生态链将构成其 进入本行业的一大壁垒。

3.2 中国厂商:部分核心技术指标国际领先,快步迈向全球视野

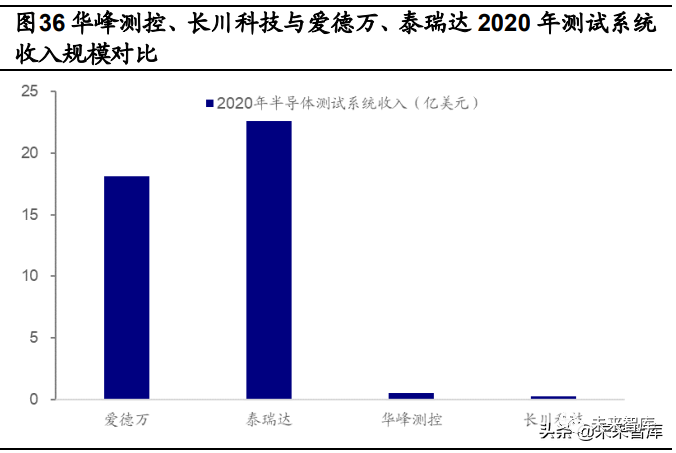

近几年本土半导体检测设备公司进步较大,市 场份额逐步提升,相继涌现出华峰测控、长川科技等企业。我们对比来看,华峰测控与 长川科技虽然在营收规模上相较海外龙头仍有较大成长空间,华峰测控 STS 8200 系 列、STS 8250/8300 以及长川科技 CTA 系列部分关键技术指标已与泰瑞达 ETS 系统 接近或相同。

1)营收规模与盈利能力对比:①营收规模上看,本土半 导体检测设备公司与全球龙头相比仍有较大成长空间,2020 年华峰测控、长川科技营 业收入分别为 0.61 亿美元、1.23 亿美元,相比爱德万与泰瑞达的 25.38 亿美元、31.21 亿美元仍有较大的营收规模差距;仅看测试系统业务,华峰测控、长川科技半导体测试 系统收入分别为 0.57 亿美元、0.27 亿美元,全球龙头爱德万、泰瑞达则分别为 18.13 亿美元、22.60 亿美元。②毛利率上看,2020 年华峰测控、长川科技综合毛利率分别为 79.75%、50.11%,爱德万与泰瑞达综合毛利率水平较为接近,分别为 56.72%、57.21%;我们认为,华峰测控与长川科技综合毛利率存在较大差异的原因主要是业务结构有所不 同,从测试机业务上看,2020年华峰测控、长川科技毛利率水平分别为80.16%、69.91%, 华峰测控高于长川科技。(报告来源:未来智库)

2)主要产品系统关键技术指标对比:华 峰测控 STS 8200 系列、STS 8250/8300 以及长川科技 CTA 系列部分关键技术指标已 与泰瑞达 ETS 系统接近或相同;以华峰测控 STS8200 系列为例,在测试精度、响应速 度、应用程序定制化与泰瑞达 ETS 系列相同。同时,华峰测控与长川科技研发费用率 保持在较高水平,2016 至 2021Q1-3 研发费用率分别保持在 10%与 20%以上,我们认 为,持续较高的研发费用率有助于公司不断进行技术迭代,加快缩小与全球龙头公司的 产品结构差异与部分技术差距。

与自身对比,本土半导体检测设备公司近几年成长快速,议价权有所上升。

1)营收与归母净利润增速较快。从营业收入看,华峰测控与长川科技 2016-2020 年营收增长快速,复合增速分别为 37.27%、45.41%;从归母净利润看,华峰测控与长 川科技 2016-2020 年归母净利润复合增速分别为 48.28%、19.64%。

2)毛利率相对稳健。从盈利能力看,2016-2021Q1-3 华峰测控毛利率、净利率较 稳健,分别维持在 79%与 35%以上;长川科技毛利率较为稳健,2016-2021 Q1-3 维持 在 50%,根2019 年净利润同比下滑原因是受研发投入 大幅增大、固定资产折旧、限制性股票股份支付费用影响,从而使得净利率亦同比下滑。

3)应收账款周转天数趋势看有所下降。我们看到,2016-2021Q1-3 华峰测控与长 川科技应收账款周转天数趋势上有所下降,相比 2016 年,2020 年华峰测控、长川科技 应收账款周转天数分别下降 55 天与 100 天。

4)我们认为,毛利率维持稳健、应收账款周转天数趋势下降侧面印证两家公司的 议价权有所提升。

4. 重点公司分析:华峰测控、长川科技、华兴源创

4.1 华峰测控:迈向全球市场,积极布局 SoC、大功率器件等测试领域

华峰测控产品销售半导体产业发达地区,迈向全球市场,同时积极布局 SoC、大功 率器件等测试领域。华峰测控是国内最早进入半导体测试设备 行业的企业之一,在行业内深耕二十余年, 聚焦于模拟和混合信号测试设备领域,产品 不仅销售中国大陆,同时销售至中国台湾、美国、欧洲、韩国、日本等半导体产业发达 地区;华峰测控独立开发并推出 STS 2000 系列、STS 8200 系列、STS 8300 系列等半导体测试系统产品,覆盖模拟、混合、分立器件、MOSFET 等多类别的测试;公司在 SoC 类集成电路和大功率器件测试领域上具备技术储备。

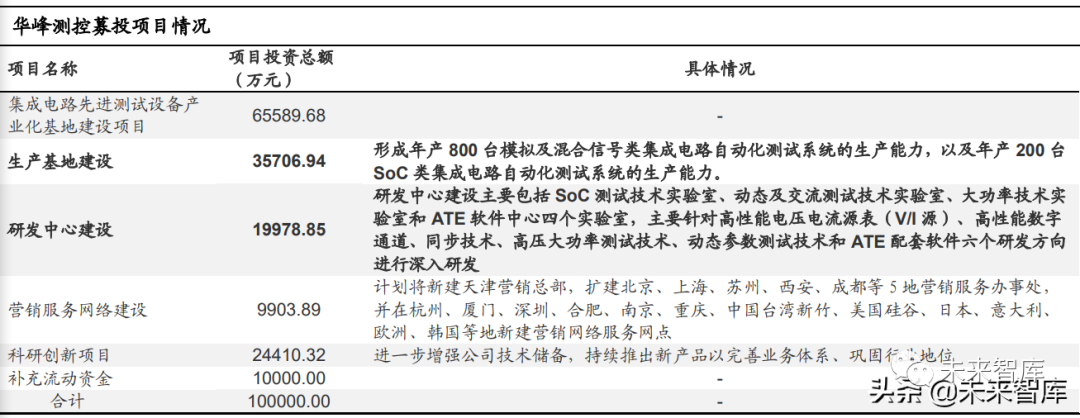

华峰测控正式入驻天津生产基地,其研发及生产能力将进一步上行。2021 年 9 月 8 日,华峰测控举办“天津集成电路测试设备产业化基地”的 入驻仪式,华峰测控天津产业园区今后将作为集研发、生产于一体的综合产业化基地;同时,华峰测控在入驻仪式上举办第 4000 台发货纪念活动,标志 AccoTEST 的全球累 计发货台数突破 4000 台大关。我们认为,随着华峰测控正式入驻天津生产基地,其研 发及生产能力将进一步上行。(报告来源:未来智库)

4.2 长川科技:半导体测试设备类型覆盖较全面,有序推进市场开拓

长川科技主营测试机、分选机与探针台等多种半导体测试设备,覆盖较全面。长川科技主要为集成电路封装测试企业、晶圆制造企业、芯片 设计企业等提供测试设备,集成电路测试设备主要包括测试机、分选机、探针台、自动化设备、自动化半导体光学检测设备等,目前主要销售产品为测试机、分选机及自动化 生产线,自主设计研发探针台;其中,长川科技生产的测试机包括大功率测试机、模拟/ 数模混合测试等;分选机包括重力式分选机、平移式分选机、测编一体机;自动化半导 体光学检测设备包括 Hexa EVO 系列、晶圆光学检测 iFocus 系列、Sort 系列;自动化 设备包括指纹模组系列、摄像头模组系列。

港澳台及海外地区营收比例趋势上行,开拓中国台湾与东南亚市场。2017-2020 年,长川科技港澳台及海外地区营收比例从 5.08%提升至 46.20%,2021 年 上半年港澳台及海外地区营收比例为 38.64%,总体看趋势上行。同时,2020 年长川科技对外积极开拓市场,成功开拓了中国台湾市场和东南亚市场,有序 推进了新客户的导入工作,客户结构持续优化;同时,为了扩大产品市场份额以及产品的 应用领域,长川科技拓展中国台湾市场,使公司在行业内的影响力得到进一步提升。(报告来源:未来智库)

4.3 华兴源创:测试产品下游广泛,半导体领域布局测试机与分选机

华兴源创是工业自动测试设备与整线系统解决方案的提供商, 主要测试产品用于 LCD、OLED 平板显示、半导体、新能源汽车电子等行业的生产厂家, 以及为行业提供定制化的数据融合软件平台。在集成电路测试设备领域,华兴源创主要研发和生产测试机和分选机。

1)业务介绍:在产品及技术上,目前 SOC 测试机 已完成两个系列产品的研发和部分配套板卡的开发工作,可满足 32 位 MCU、高像素 CIS、指纹、复杂 SOC 芯片 CP 测试,不仅多项指标已经可以对标同类型海外畅销机型 且于近期完成了客户端批量装机;同时,华兴源创于 2021 年 3 月推出对标美国国家仪 器的 PXIe 架构 Sub-6G 射频专用测试机,成为了国内首家拥有自主研发 Sub-6G 射频 矢量信号收发板卡的厂商,在硬件性能上已经可以满足射频开关(Switch)、低噪放大器(LNA)、功率放大器(PA)、滤波器(Filter)、射频调谐(Tuner)所有 5G、4G、3G 射频前端芯片的测试。

2)财务分析:①营收:华兴源创 2016-2020 年营业收入复合增速为 34.28%, 2021Q1-3 实现营收 14.3 亿元,同比增长 20%;②业绩:华兴源创 2016-2020 年归母 净利润复合增速为 10.12%,2021Q1-3 实现归母净利润 2.71 亿元,同比增长 19.32%;③盈利能力:2016 年以来,华兴源创盈利能力维持相对稳健,毛利率、净利率分别维持 在 45%、14%以上。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)