记者 姜樊

时隔近3年,上市银行中再度出现了30%以上的净利润增速。

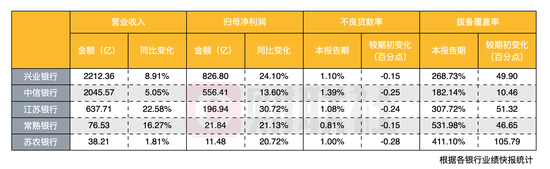

江苏银行1月11日晚间发布的业绩快报显示,2021年,该行归母净利润为196.94亿元,同比增长30.72%。

近日多家银行发布的业绩快报也显示,净利润高速增长并非个例。除江苏银行外,兴业银行、苏农银行、常熟银行的归母净利润同比增速均达20%以上,中信银行也达到了13.6%。

据财联社记者统计,最近的有银行净利润增速超过30%的个案出现在2017年,成都银行当年的归母净利润增速达到了51.64%。而上一次银行业绩增速普遍超过20%以上的情形还是发生在约9年以前。

资金也早早嗅到了银行利润大增所带来的上涨机会。wind数据显示,近期银行板块连连上涨,11日银行板块继续整体上扬,40家上市银行中有31家银行股价收涨,其中成都银行涨幅最高,为5.09%;已发布业绩快报的兴业银行、江苏银行涨幅达3%以上。有券商分析人士认为,未来一个时段银行板块有望维持强势表现。

业内人士指出,由于疫情好转、中国经济增长去年恢复较好,以及上一年基数较低等因素,使得2021年银行业绩将总体呈现较高速的增长,但由于地域、经营重点不同,银行亦将出现盈利分化。近期“保增长”的政策陆续出台,或将继续支撑2022年银行业利润的上涨。不过,预计银行业将回归个位数的平稳增长。

2021年银行业绩大增的原因是什么?

当前已披露业绩快报的5家上市银行归母净利润同比增速均达到两位数。业内人士预计,2021年实现20%以上利润增速的银行将不在少数。而这种情形确实在近年银行业的发展中颇为罕见。

财联社记者统计发现,上一轮银行的高速增长时代主要集中在2010年到2012年左右。2010年,江苏银行的归母净利润同比增长曾高达59.67%,随后的2011年降至39.38%;苏农银行高达40%以上的归母净利润增速也出现在2010和2011年,之后数年中,最高的净利润增速也未超过14%。兴业银行的归母净利润自2010年起,曾连续三年保持了30%以上的增长,但此后的增速一直未达到过20%。中信银行则自2013年归母净利润同比增速达到26.55%后,增速一直为个位数。而个位数增长,也是很长一段时间以来大行和多数股份制行的状态。

多位银行分析人士将2021年银行业绩的快速增长归因于疫情的好转与同比基数相对较低。同时,强调要客观看待上市银行业绩大增。

国家金融与发展实验室副主任曾刚表示,2021年银行业总体盈利水平或均将保持较快增长。去年疫情得以有效控制,带动了我国经济的复苏,预计或将有8%以上的增速,这为上市银行经营业绩的提升奠定了基础。而2020年受疫情的因素影响,银行净利润普遍较低,因此基数较低,也推高了2021年银行业的增长速度。

数据显示,这5家银行中,2020年归母净利润增速最高的是苏农银行,同比增速为4.79%;最低的是常熟银行,仅为1.01%。

“虽然2021年银行业总体业绩表现良好,但银行也会出现分化。”中国银行研究院首席研究员宗良对财联社记者表示,2021年我国外贸形势良好,这带动了一些东部沿海地区银行业绩的增长。但若业务侧重点在疫情影响较大的行业和地域,相关银行的业绩增速或不及已披露业绩快报的这5家银行。

光大证券金融行业首席分析师王一峰亦认为,江浙地区优质上市银行受益于区域经济环境的改善,未来信贷投放延续“量增、价稳”的同时,有望维持较优质的资产质量。而基本面优质的头部银行亦将受益于息差韧性强、财富管理持续发力双重因素提振,净利息收入、非息收入有望继续获得优于同业的业绩表现。

此外,招联金融首席研究员董希淼认为,上市银行资产质量趋于稳定,不良贷款率有所下降,亦推高了银行利润的增长。数据显示,已披露业绩快报的5家银行,去年不良贷款率均出现了下降。其中,常熟银行不良率最低,2021年末已下降至0.81%;中信银行下降幅度最多,2021年末该行不良率下降0.25个百分点至1.39%。而兴业银行、江苏银行、苏农银行的不良率亦均在1%左右。

2022年银行业绩或回归个位数增长

多位业内人士认为,银行双位数的业绩增速或不可持续,尽管2022年银行盈利能力虽不会太差,但将保持相对平稳的增长速度,银行净利润增速或回归个位数增长。

中银研究此前发布报告称,2022 年随着新冠疫情得到进一步控制,宏观经济形势稳中向好,货币政策回归常态化,叠加针对地方政府隐性债务和房地产行业等领域的监管趋严、疫情期间资产负债规模低基数效应不再等因素影响,商业银行资产负债规模将保持增长态势,但增速将较2021年略有放缓,资产、负债规模将保持8%左右的同比增速,净利润同比增速接近6%。

中泰证券研究所所长戴志锋认为,当前银行贷款端结构继续正向贡献综合利率,行业资产端信贷定价已处在低位,行业信贷利率再往下降的空间有限。而随着行业稳信用逐步推进,预计信贷占比仍将继续提升,一定程度正向贡献资产端收益率。同时,存款定价压力正在缓释,当前存款利率发生明显变化,短中期存款利率基本平稳,长期存款利率明显下降。

宗良指出,今年银行贷款投放量仍将持续加大,重点在如绿色产业、高新技术等当前国家重点支持的行业,同时房地产贷款当前已出现“边际宽松”,因此一些银行贷款集中度较低的银行也将从中获取一定的收益。而各家银行仍会在财富管理方面持续发力,亦将成为2022年拉动银行业绩增长的驱动力。

此外,在银行资产质量方面,市场普遍认为,虽然总体稳定但仍值得关注。

王一峰认为,2022年银行业不良率大体稳定,在房地产融资环境回暖背景下,银行表内涉房类资产潜在的不良压力有望缓释,但表外风险依然较大。

董希淼表示,当前银行业不良率下降得益于银行普遍加大了不良资产处置力度。同时,延期还本付息等阶段性政策的延续,也让一部分不良资产暂未暴露。为此,他提醒说,银行还应多措并举防范化解各类风险,拓宽不良资产处置渠道,遏制上市银行特别是中小银行资产质量下行趋势。

不过,中银研究认为,2022年总体上看实体经济持续向好,企业和个人客户的还款意愿及能力提升。随着监管部门对于资产质量的认定越发明晰,潜在风险比例越来越低。银行的风险抵御能力也在不断增强。预计2022年商业银行不良率或将保持在1.75%左右,仍在可控范围内。

责任编辑:李琳琳

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)