【尾盘资金异动】外资为何砸盘?狂抛9股均超1亿!分析师火线上调10股上涨目标价(名单)

【机构调研】袁芳、杨瑨、归凯等大佬齐出手调研1股!这一类股投资机会值得重视(受益股)

原标题:2021H1业绩符合预期,下一代列车运行控制系统工程化实现突破——交控科技(688015)点评报告 来源:机械盛宴

投资要点

事件:公司发布2021年半年报,2021H1实现营业收入10.44亿元,同比增长41.24%,实现归母净利润1.06亿元,同比增长21.71%,实现扣非归母净利润0.95亿元,同比增长33.27%;2021Q2实现营业收入6.80亿元,同比增长45.97%;实现归母净利0.82亿元,同比增长26.87%;实现扣非归母净利润0.77亿元,同比增长43.71%;符合市场预期。

2021H1业绩保持快速增长态势,盈利水平持续攀升。

(1)成长性分析:2021年上半年,公司营收同比增长41.24%;归母净利润同比增长21.71%。主要原因是:①在执行项目持续增加;②随着公司业务规模增长,技术水平提升,公司产品规模效益逐步提高。

(2)盈利能力分析:2021年上半年销售毛利率为32.84%,同比增长2.29pct,主要是因为自主化率高的FAO系统快速增长,规模效益体现;销售净利率为10.04%,同比下降1.59pct;主要是因为公司实施股权激励增加管理费用,以及公司新增租赁房产相应租赁费有所增加,2021年上半年销售费用率、管理费用率和财务费用率分别为1.98%、19.66%和-0.44%,同比分别-0.15pct、+4.14pct和-0.12pct。

国家高度重视城轨建设,出台多项政策推动城轨发展公司营运能力进一步提升,2021年上半年公司应收账款周转天数为158.81天,同比下降35.36%。由于上半年是城轨公司投入期,经营性现金流一般为负,2021年上半年,公司现金流水平进一步改善,经营活动产生的现金流量净额为714.46万元,是公司首次实现半年报为正。

国家高度重视城轨建设,出台多项政策推动城轨发展。

(1)2021年3月5日,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)》提交十三届全国人大四次会议审查,提出推进城市群都市圈交通一体化,加快城际铁路、市域(郊)铁路建设,以城际铁路和市域(郊)铁路等轨道交通为骨干,有序推进城市轨道交通发展。

(2)2021年1月,国家发改委批复广东省佛山市城市轨道交通第二期建设规划,获批线路长度115.8公里,总投资额共计771亿元。根据公司公告,预测2021-2023年我国新建城轨信号系统市场规模将分别达到115.32亿元、134.95亿元和155.60亿元。在既有线路改造方面,未来十年我国有将近85条轨道交通线路进入信号系统改造周期,线路总长度约2,500公里。

(3)市域铁路近期发展迅速,2020年12月,国务院办公厅转发国家发改委等部门《关于推动都市圈市域(郊)铁路加快发展的意见》,明确提出“市域(郊)铁路联通城区与郊区及周边城镇组团。按照目前国家已经批复的近期建设规划,未来10年将建设2000公里以上的市域铁路,全国市域铁路的投资规模将超万亿元。

持续加大研发投入,下一代列车运行控制系统有所突破。

(1)2021年上半年,公司研发费用为9639.57万元,同比增长83.98%,占营收比重9.23%,同比增加2.14pct。公司深耕技术创新,承担多项国家及省部级科研项目,2021年上半年新增2项科研项目。公司建立了完善的知识产权内控制度,实现对知识产权的保护。2021年上半年公司共申请专利66件,授权39件,其中国内授权35件,国外授权4件;截至2021年6月30日,公司累计拥有授权专利539件。

(2)2021年上半年,公司在除了进一步升级I-CBTC和FAO技术外,持续投入下一代列车运行控制系统的研发及工程化,在车车通信(VBTC)、自主虚拟编队运行系统(AVCOS)、智能列车鹰眼系统(ITE)、智能调度系统、轨道星链等核心技术实现突破;加大重载铁路移动闭塞列车控制系统、市域铁路的投入;面向城轨智慧应用,研发一体化综合承载“天枢”平台。

定增获证监会同意注册批复,发布2021年限制性股票激励计划。

(1)为把握轨道交通行业发展的历史机遇,加快公司在“自主创新、业务突破、服务提升、人才培养”等方面的战略推进,2020年12月公司启动定增,2021年6月定增方案获证监会同意注册批复,募集资金不超过7.6亿元,募投项目包括自主虚拟编组运行系统建设项目、轨道交通孪生系统建设项目、面向客户体验的智能维保生态系统建设项目,这些项目的实施能够提高公司在轨交的技术研发实力,加快推进面向未来核心产品布局,进一步提升综合竞争力。

(2)为进一步稳定和激励核心团队,2021年8月公司发布2021年限制性股票激励计划(草案),计划拟向27位核心技术人员授予 149.84 万股限制性股票,占总股本0.94%,授予价格为 16.18 元/股。业绩考核目标为:2021-2023年净利润增速目标增速为27%、21%、32%,触发增速为23%、17%、25%;或者毛利润增速目标增速为40%、14%、19%,触发增速为32%、14%、19%。

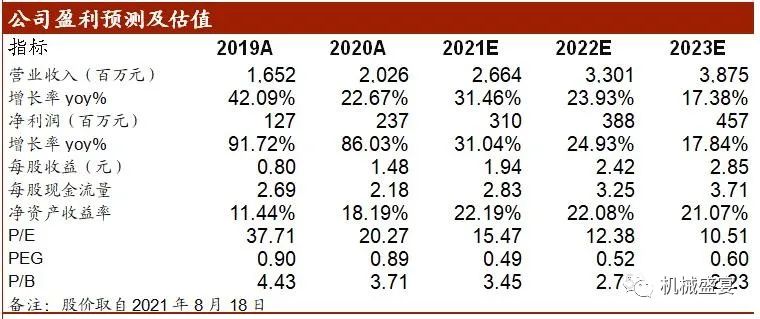

维持“增持”评级。暂不考虑定增摊薄影响,我们预计2021-2023年公司营收分别为26.64亿元、33.01亿元、38.75亿元;分别同比+ 31.46%、+23.93%、+17.38%;归母净利润分别为3.10亿元、3.88亿元、4.57亿元,分别同比+ 31.04%、+24.93%、+17.84%;EPS分别为1.94元、2.42元、2.85元;按照2021年8月18日股价对应PE分别为15、12、11倍。受益于国内城轨建设快速增长,公司作为国内城轨信号系统龙头,未来有望充分受益,预计业绩进入快速放量期,维持“增持”评级。

风险提示:行业政策变化风险;市场竞争加剧风险;研发失败或技术未能产业化的风险;发出商品和应收账款管理风险;收入季节性波动的风险;定增发行的不确定性。

文章来源:《交控科技:2021H1业绩符合预期,下一代列车运行控制系统工程化实现突破》—20210819

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

机械组介绍

冯胜,机械行业首席分析师,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,8年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。机械行业细分领域全覆盖。2019年5月加入中泰证券研究所,2020年机械行业新财富入围团队。

王可,执业编号:S0740519080001。中南财经政法大学经济学硕士,2019年5月加入中泰证券研究所,重点覆盖光伏装备、3C装备、通用设备等领域,2020年机械行业新财富入围团队核心成员。

郑雅梦,执业编号:S0740520080004。南京航空航天大学管理科学与工程硕士,2019年5月加入中泰证券研究所,重点覆盖油服装备、轨道交通、消费属性装备等领域,2020年机械行业新财富入围团队核心成员。

张豪杰,执业编号:S0740520100002。重庆大学金融硕士,2020年10月加入中泰证券研究所,重点覆盖工程机械、矿山机械等领域。

谢校辉,兰州大学金融学硕士,2020年7月加入中泰证券研究所。重点覆盖半导体设备、服务机器人、机床工具等领域。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)