【王牌研报】这家公司核心受益于碳中和,全球5大利润平台,打造全新成长点,海外大单超过去年全年项目总额

【硬核研报】中国宠物市场量价齐升,万亿“宠物经济”市场又有新王者诞生?宠物护理第一股市占率遥遥领先,产能瓶颈也即将突破

原标题:永兴材料首次覆盖:不锈钢基业稳健,锂盐助力再次腾飞 来源:新时代新能源开文明团队

新时代电新团队 开文明/王琎

研报发布日期:2021年6月7日

开文明(分析师)证书编号:S0280517100002

国内不锈钢棒线材龙头,布局锂电资源

公司深耕高端不锈钢棒线材,在国内细分市场中市占率率稳居前二。2017年,公司进军锂电资源,逐步完成采矿、选矿、碳酸锂深加工全产业链布局。未来业绩双轮驱动。

提质增效,不锈钢业务稳健发展

公司定位高端不锈钢棒线材,是国内该领域的龙头。公司下游领域主要有油气开采及炼化、机械装备制造,营收占比达78%。随着下游行业景气度回升,带动对不锈钢需求的稳健增长,价格有望维持在1.7万元/吨左右。公司通过内部技改提产增效、外部紧跟市场优化产品结构,保障不锈钢业务盈利稳健提升:1)生产制造方面,公司推动连铸技改,炼钢产能提升3万吨,成本下降,质量提升。2)产品结构方面,结合市场需求和行业发展方向不断优化产品结构,2020年毛利大于3000元/吨的产品营收占比提升了10个pct。公司2021年拟定增1.3亿元用于“年产2万吨汽车高压共轨、气阀等银亮棒项目”,持续优化产品结构。

资源加持、技术突破,锂盐业务助力二次腾飞

未来全球动力电池需求强劲,同时储能行业也蓄势待发,拉动上游锂盐需求。公司采矿、选矿和碳酸锂加工全产业链布局:1)上游锂矿资源端,公司控股子公司花桥矿业是公司锂云母和碳酸锂生产原材料的主要保障渠道,已探明可开采储量约2616万吨;联营公司花锂矿业可开采储量约600万吨,与公司签订长期合作协议,保障长期发展。2)碳酸锂加工端,锂云母酸化焙烧分解置换工艺取得突破,公司首创先成型后隧道窑焙烧的工艺,大幅提升锂的浸出率。2020年公司锂盐产品销量约0.9万吨,量产供货客户包括厦钨新能源、湖南裕能、德方纳米等。2021年公司定增扩产2万吨电池级碳酸锂,预计到2022年公司碳酸锂产能将达到3万吨,进一步增厚锂盐板块业绩。

盈利预测、估值与评级

公司不锈钢主业稳健,发力锂盐业务,驱动公司业绩与估值双击。我们预计2021-2023年归母净利润分别为7.8、11.4和14.2亿元,对应的PE分别为31、21和17倍。首次覆盖,给予“强烈推荐”评级。

风险提示:锂盐价格下降,疫情影响超预期

1、 公司概况

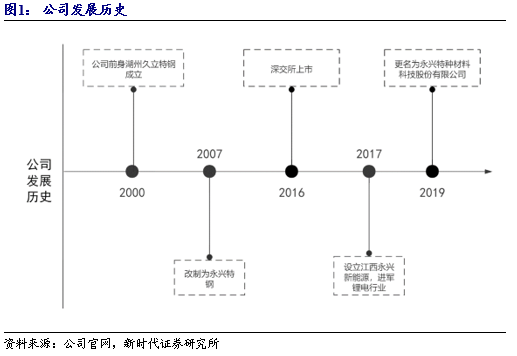

永兴材料是中国不锈钢棒线材龙头企业,并布局碳酸锂产业链。公司成立于2000年,2015年在深交所上市,2017年对江西合纵锂业增资从而进军碳酸锂领域。此后,通过收购永诚锂业、花桥矿业等,逐步完成电池级碳酸锂采矿、选矿、碳酸锂深加工全产业链布局。

公司主要业务有不锈钢和电池级碳酸锂两部分:

公司以不锈废钢为主要原料,采用电炉初炼、炉外精炼、连铸或模铸、连轧或锻造等短流程工艺生产不锈钢棒线材,产品可经下游加工成无缝钢管、管件、法兰、轴件、泵阀、杆件、钢丝、丝网、弹簧、标准件、焊材等产品。公司产品主要应用于油气开采及炼化、电力装备制造(火电、核电)、交通装备制造(汽车、船舶、高铁、航空)、人体植入和医疗器械及其他高端机械装备制造等工业领域。

公司锂电新能源材料业务以锂瓷石为主要原料生产电池级碳酸锂,已经建成“年产1万吨电池级碳酸锂项目”及“120万吨/年锂矿石高效选矿与综合利用项目”,2021年拟定增建设“年产2万吨电池级碳酸锂项目” 及“180万吨/年锂矿石高效选矿与综合利用项目”。

公司业绩较为稳定。公司营收和利润2010-2020年CAGR分别为3%和0.8%。其中,2020年公司营业收入49.7亿元,同比增长1.3%,归母净利润2.6亿元,同比下降24.91%;主要原因是2019年度公司因拆迁补偿及转让锻造车间等资产,形成9917万元资产处置收益,导致上年度基数较高。同时,2020年度公司再次对商誉及应收账款等事项计提资产及信用减值损失约7800万元。2021Q1公司营业收入13.54亿元,同比增长47.4%,归母净利润1.24亿元,同比增长67.6%;主要原因是炼钢一厂高性能不锈钢连铸系统技改项目和年产1万吨电池级碳酸锂项目的稳定运行,公司特钢新材料业务及锂电新能源业务开展顺利,业绩稳步增长。公司毛利率长期高于10%。期间费用率稳定,近年维持在5%-6%。

公司股权结构稳定。公司实际控制人高兴江,持股占比38.49%。国内不锈钢管龙头久立特材持股占比8.87%。

2、 公司发展根基:不锈钢板块

2.1、 公司是国内不锈钢长材龙头

公司产品通过多项认证,和下游客户合作稳定。公司产品均严格按照国内外先进标准或技术协议组织生产和检验,产品的性能和可靠性得到了客户的高度认可,竞争优势突出,目前已经取得中国方圆标志认证集团认证的质量、环境、职业健康、能源四体系认证,德国莱茵(TÜV)、中国船级社(CCS)、挪威船级社(DNV)、英国劳氏船级社(LR)、美国船级社(ABS)、汽车行业TS16949和APISPECQ1美国石油协会质量体系等认证。公司与下游客户久立特材、武进不锈等合作稳定,间接进入“三桶油”、东方电气、上海电气等终端客户供应链。

公司是国内不锈钢棒线材龙头。根据智研咨询,高产量的不锈钢生产企业产品多为板材(产量中板材占比高达90%),长材生产企业产量并不高,主要原因是长材规格多,对产品精细程度要求较高,因而生产周期长,产能低。公司特钢业务主要定位于高端不锈钢棒线材,发展成中国不锈钢长材龙头企业。公司的特钢销量从2016年的24万吨稳步提升到2020年的29万吨,不锈钢棒线材国内市场占有率长期稳居前二,其中双相不锈钢棒线材产量居全国第一位。

2.2、 下游景气,助力公司稳健发展

公司产品主要应用于油气开采及炼化、机械装备制造、电力装备制造等高端制造领域,其中于油气开采及炼化占比45%,机械装备制造33%。

根据国家统计局数据,疫情影响正在逐步退去,制造业回暖明显,其中,电气机械及器材制造投资累计同比大幅提升。

油价回弹,开采恢复。2020年由于新冠疫情,石油的需求大大降低。但随着疫情的减缓和供给端有效减产,油价进入上升通道。当下油价已经回到2019年水平,“三桶油”的2021的资本支出计划也大幅度回升。

炼化处于高景气阶段。炼化龙头的盈利能力提升,行业高景气。公司的股东久立特材也是第一大客户,久立特材是多个民营炼化企业的主要不锈钢管供应商,公司为久立特材提供原材料也将从中稳定受益。

2.3、 公司产品定位高端,价格稳定

2017年,不锈钢行业开启供给侧改革,不锈钢价格上行。随着行业进入改革深水区,不锈钢价格企稳。公司是国内不锈钢棒线材龙头,产品优异,近年整体单价稳定。2020年公司整体不锈钢均价约1.6万元/吨。随着下游需求的稳健增长,我们预计价格有望维持在1.7万元/吨左右。

2.4、 提质增效,持续优化产品结构

公司原材料主要为不锈废钢、镍合金和铬铁合金等,占营业成本的比例约90%。公司采用成本加成的价格模式,在一定程度上平缓了原材料价格波动的影响。未来公司不锈钢盈利增长主要来源于效率提升、产品结构优化。

优化工艺,提效增质。公司2020年发行7亿可转债,其中600万元用于炼钢一厂高性能不锈钢连铸技改项目(名义产能10万吨,实际产能6-7万),将模铸生产设备改造为高度机械化、自动化的连铸机,改造完成后,实际产能接近10万吨,公司炼钢产能合计达35万吨。同时,一厂的升级后连铸较模铸的成材率高10%以上。对于奥氏体不锈钢而言,成材率每提升1%,能耗降低1.3%,金属损耗率降低0.2%,成本将进一步降低,同时产品一致性进一步提高,质量更稳定。

产品结构优化,高毛利产品销量占比提升。公司机制灵活,根据市场需求、行业发展方向,通过加大产品结构调整力度和推进产品转型升级力度。2020年虽有新冠肺炎疫情影响,公司仍然维持了较高的毛利水平,全年特钢新材料实现毛利6亿元,同比增长1.13%,其中高毛利产品的比例明显增长,毛利大于3000元/吨的产品营收占比提升到29.5%,同比提升10个pct。

定增提升自供能力,扩大高附加值产品产能,持续优化产品结构。公司于2018年开始研发并对外销售银亮棒等产品,但精加工环节主要委托外部供应商进行。由于基于汽车发动机关键材料的高要求,下游客户通常需要材料供应商自有银亮棒加工能力,否则很难被客户纳入A类供应商名单,限制公司业务发展。公司2021年拟定增1.3亿用于“年产2万吨汽车高压共轨、气阀等银亮棒项目”。项目建设周期1年。通过自建银亮棒加工工序,可以有效补充公司银亮棒产品的精加工环节,延伸特钢产品链条,进一步提升产品附加值,并有利于客户开拓,持续提升公司银亮棒产品的市场竞争力。

3、 公司腾飞动力:锂电板块

3.1、 资源加持、技术突破,公司全产业链布局

自2017年起,公司通过投资、并购等方式,着眼布局锂电资源,投资建设从采矿、选矿到碳酸锂深加工全产业链。

公司锂矿资源丰富,保障未来稳定出货。其中,控股子公司花桥矿业已探明的20%矿区储量约40万吨LCE,是公司锂云母和碳酸锂生产原材料的主要保障渠道;联营公司花锂矿业有《长期合作协议》,为长期发展提供了资源保障。

技术实现突破,公司量产供应链初步建立。行业中锂云母酸化焙烧分解置换工艺的突破较好的解决了石灰石烧结法、盐类焙烧法等传统提锂方式生产电池级碳酸锂时存在的工艺流程长、能耗高、对生产设施要求高等问题,实现了从锂云母矿中高效、经济提取电池级碳酸锂的目标。公司已基本掌握了锂云母提锂的核心技术与工艺,有效帮助提高锂的收率,并有效减缓设备腐蚀,降低设备维护成本。目前,公司量产供货客户包括厦钨新能源、湖南裕能、德方纳米等。

3.2、 锂盐需求强劲,公司产能再扩展

新能源车快速发展,渗透率仍处于低水平。受益于政策推动和强产品力车型的拉动,2017-2020年中欧美新能源车销量高速增长,年复合增速高达35%。到2020年,新能源车销量达309万辆,新能源车渗透率约5.7%。从新能源车渗透率角度,新能源车依然具备广阔的发展空间。

中欧贡献新能源车主要增量。在全球新能源车市场中,中国和欧洲是重要的消费国和地区。在中欧美新能源车市场中,2020年中国和欧洲占比分别达到44%和45%,新能源车渗透率分别提升到5.4%和9.9%。

美国新能源车政策超预期。美国新能源车销量维持在30万辆左右,渗透率在2%左右,作为全球汽车大国,新能源车发展缓慢。总统拜登上台后,计划新能源车相关投资达1740亿美元。在消费补贴方面,美国拟提高补贴上限和延长补贴退坡时间。

我们乐观预计新提案通过的可能性极大,2022年美国有望复制2020年欧洲高增速。

储能市场蓄势待发。根据《储能产业研究白皮书2020》,在电化学储能应用方面,由于锂离子电池具有安全性高、储能效率高、较高的能量保持与恢复能力、环境适用性较强、无重金属污染等特点,在各类化学储能技术中,锂离子电池的累计装机占比较大,2020年中国储能用锂离子电池出货量为16.2GWh,同比增长70.53%。

未来锂盐市场需求强劲,发展前景明朗。“十四五”期间,随着新能源汽车行业的快速发展以及储能行业的逐步发展(2019年储能在锂电池中占比达到5.1%),中国及全球对于锂的需求将大幅度增长,《2020年中国锂工业发展报告》中预测全球及国内2025年锂盐需求量将为112.6万吨LCE和75.4万吨LCE。

下游需求强劲,公司2021年拟定增扩产2万吨电池级碳酸锂和配套选矿。预计到2022年产能,公司碳酸锂产能将达到3万吨。

3.3、 电池级碳酸锂价格走出低谷

2016-2018Q2中国电池级碳酸锂价格在高位,最高达到16.8万元/吨。随着世界锂矿和锂盐产能投放,碳酸锂价格在2018年内开始快速回落并持续在低位,低于部分企业的成本价,因此使部分产能出清。2021年碳酸锂价格开始回暖,2021年6月价格达到8.6万元/吨。

由于全球新能源汽车市场的高增长预期,大量动力电池企业加速扩产,拉动对上游原材料的强大需求。我们预计碳酸锂价格供需紧张,价格有望稳中有升。

2019年锂矿采选及锂盐制造业务的毛利率17%,而2020年锂矿采选及锂盐制造业务的毛利率为3.9%。2020Q4公司碳酸锂成本为33108.59元/吨,随着碳酸锂价格回温,2021年锂盐产品毛利率会得到极大改善。

4、 盈利预测

不锈钢业务:

(1)销量:随着2万吨汽车高压共轨、气阀等银亮棒产能释放,公司销量逐步提升,我们假设2021-2023年销量分别为30、31和32万吨;

(2)单吨毛利:受益于公司产品结构的优化,公司产品的单吨毛利逐年改善,我们假设2021-2023年分别为0.22、0.23和0.24万元/吨。

锂盐产品:

(1)销量:公司二期2万吨逐步释放产能,我们预计2021-2023年销量分别为1.5、2.6和3.2万吨;

(2)单吨售价:未来下游需求强劲,我们预计未来碳酸锂价格维持目前水平,假设不含税价格为7.6万元/吨;

(3)单吨成本:受规模效应和技术成熟影响,我们预计公司单吨成本逐年下降,2021-2023年分别为3.7、3.5和3.3万元/吨。

基于上述假设,我们预计2021-2023年公司归母净利润分别为7.8、11.4和14.2亿元,同比+201%、+46%和+25%。

5、 估值与投资建议

不锈钢业务,近年净利率维持在7%~8%,假设2021年净利率为7.5%,对应的净利润约3.7亿元,PE取行业均值15.3,对应的市值约57亿元。锂盐业务,2021年净利润约4.1亿元,PE取50倍,对应的市值约203亿元。公司目标市值约261亿元,较当前市值229亿元还有14%的提升空间。首次覆盖,我们给予“强烈推荐”的评级。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,新时代证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师声明

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及新时代证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

分析师介绍

开文明,上海交通大学学士,复旦大学世界经济硕士,2007-2012年历任光大证券研究所交通运输行业分析师、策略分析师、首席策略分析师,2012-2017年历任中海基金首席策略分析师、研究副总监、基金经理。

在这个寒冷的时节里

因为有你的关注

而变得温暖

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)