大国重器又现新突破,全球大飞机制造商形成“三足鼎立”格局?“国产大飞机”订单超850架,核心供应商持续受益(名单)

半导体技术争夺战打响!“存储芯”市场规模超万亿,国产龙头已占据半导体增速最快的赛道,传感器芯片业务也有望翻倍增长

原标题:不要过于乐观!摩根士丹利:美股估值下跌15%恐不可避免 来源:人民币交易与研究

摩根士丹利认为,美联储今天的立场更加温和,意味着它以后需要更快地收紧货币政策。美股将通过股票风险溢价渠道主动压低估值,因此未来十二个月的市盈率下跌可能是不可避免的。该行下调了工业企业板块的评级,相反继续青睐金融类股和材料类股。摩根士丹利重申,必需消费品股票在周期中期过渡期间的表现,将优于非必需消费品股票。

摩根士丹利(Morgan Stanley)首席股票策略师迈克尔•威尔逊(Michael Wilson)在近日研报中回应了部分投资者对其预测的质疑。该行强调,标普500指数估值即将迎来15%的下跌。

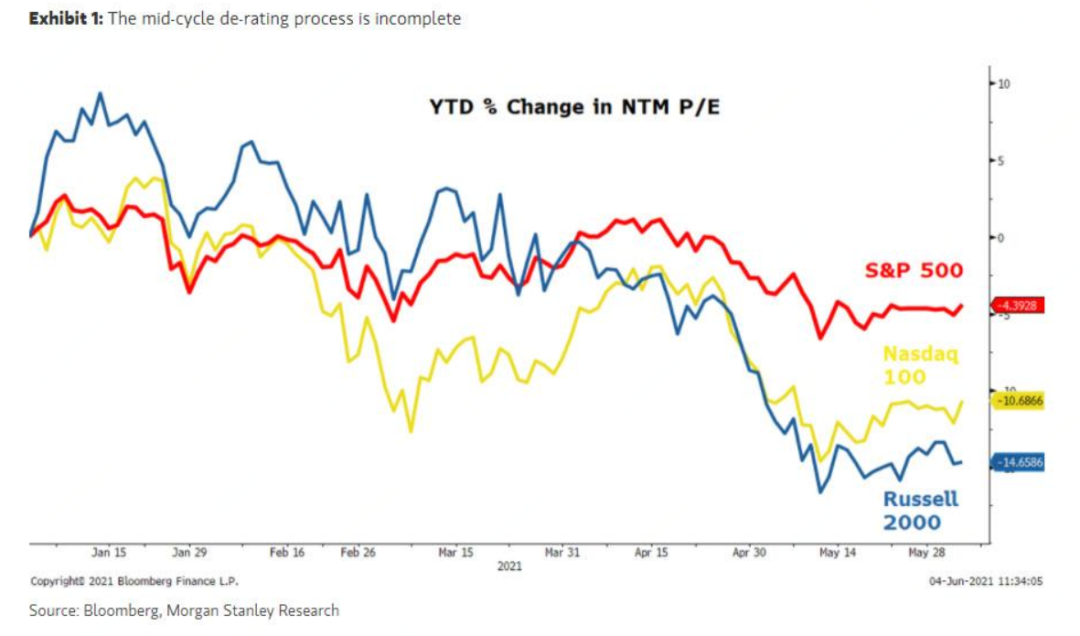

威尔逊指出,尽管许多市场人士认为,当前美联储和其他央行将比此前更长久的维持鸽派立场。但该行相信,美联储今天的立场更加温和,意味着它以后需要更快地收紧货币政策。因此,股市将对此做出反应,并将通过股票风险溢价渠道主动压低估值,而不是等待债券市场的暗示,从而对其进行贴现。更重要的是,这种情况已经发生在股票市场中最昂贵和质量较低的部分。如下图所示,美股未来十二个月(NTM)市盈率下跌可能是不可避免的。

此外,也有许多投资者认为摩根士丹利对明年的收益增长过于保守。威尔逊解释称,考虑到通胀和税收的不利因素,该行认为市场对于明年利润率的普遍假设过高。市场应该开始通过降低估值来考虑这些因素。

中信证券研究6月7日也发布研报指出,拜登国内加税提案如落地预计将是美股下半年最大的风险:1)企业所得税的上调将直接冲击美股盈利,并可能引发投资者抛售,导致中长期国内资金流出。

在配置策略上,威尔逊表示,该行下调了工业企业的评级。实际上,美国额外基建支出中的大部分已被合理定价,此类项目通常需要比大多数投资者所认为的更长的时间才能实现。此外,许多工业企业将受到供应链中不断加剧的通胀逆风和劳动力短缺的最大影响。

相反,该行继续青睐金融类股和材料类股,以此来捕捉不断上升的通胀。该行对医疗保健的偏好也超过了对技术行业的偏好。与科技产品相比,医疗保健服务的估值更低,且被压抑的需求更大。

最后,威尔逊重申,该行认为必需消费品股票在周期中期过渡期间的表现,将优于非必需消费品股票。尽管部分投资者认为,过度储蓄将转化为非必需消费品股票表现好于预期。然而分析表明,随着经济重新开放,去年的过度消费相对于长期趋势将在一定程度上抑制这种支出。此外,非必需消费品类股是典型的早期获利股,往往在中期表现不佳。(编辑:臻臻)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)